最近有幾件大事格外引人關注:中國發佈人民幣指數,中美利差收窄,人民幣貶值,美國加息...我們來梳理下這些事情背後的邏輯和關聯,或許可以看清未來的政策走向。

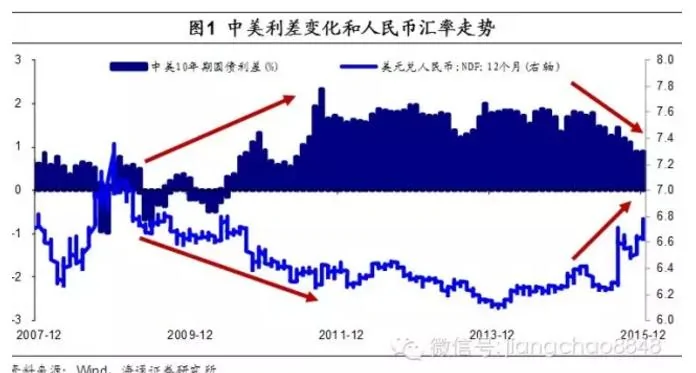

在中國央行六次降息後,十年期國債收益率已經連續下跌,目前位於2.9%左右的四年新低水平,與此同時,美國十年期國債收益率今年來從1.639%漲至2.238%,中美利差縮小到只有不到70BP。

「從國際經驗來看,利差主導匯率走勢。人民幣對美元走勢和中美利差基本一致。」海通證券姜超團隊在最新的報告中寫到。

從其列舉的案例來看,美國與日本以及美國與歐洲的貨幣政策分化令利差不斷收窄,日元和歐元均相對美元大幅貶值,人民幣也不例外:

2008年金融危機爆發後,美聯儲大幅降低聯邦基金利率,並推出三輪QE,但中國的寬鬆力度不如美國,中美利差逐漸擴大。從2008年至2011年,中美10年期國債收益率逐漸擴大至2%以上,人民幣對美元不斷升值。而2011-2014年中美利差保持穩定,人民幣對美元匯率也相對穩定。

中美利差收窄後,資本項下持續流出。中美兩國貨幣政策自2014年起產生分化,美國逐步退出QE3並於近日加息0.25個百分點;而中國則自2014年開始進入新一輪降息降準的寬鬆周期。兩國利差自2014年起快速收窄,10年期國債利差由1.5%以上縮窄至不到80bp的水平。利差快速下降導致對利率較為敏感的貸款以及貨幣和存款項,經歷大規模資本流出,帶動資本賬戶下持續流出。

利差與匯率的關係很好理解:如果中美利差擴大,套利驅使國際資本流向中國,帶動人民幣升值,反之,如果利差收窄,套利空間不再,資金將回流美國,帶動人民幣貶值。

如果明年美聯儲四次加息,中美利差可能會進一步收窄,甚至出現倒掛局面,人民幣貶值和資本外流的風險將進一步上升。

民生證券:

這一次,中美利差的不斷收窄的同時,國內的資本市場卻面臨着「資產荒」。這意味着,如果利差再度出現倒掛,沒有一項人民幣資產在抹平利差後能繼續提供正的投資回報率,那麼利差倒掛背後可能對匯率貶值和資本外流風險是上升的。儘管基本面仍持續利率向下,但如果利率下行太快,背後的流動性風險也是需要警惕的。

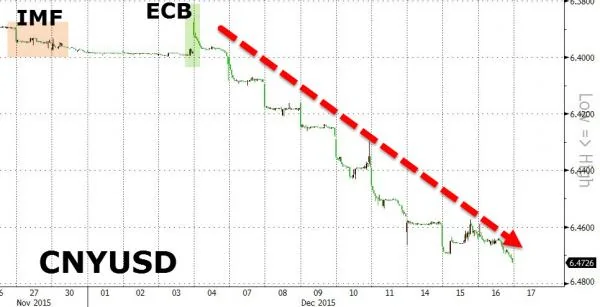

自11月下旬以來,國債收益率快速下行逾10基點,十年期國債收益率跌破3%,中美利差創五年新低,與此同時,離岸匯率持續貶值,央行沒有明顯干預跡象,在岸匯率在12月初呈階梯式貶值,兩岸匯差重新達到500-800個點的高位。

在這種背景下,如果考慮到匯率因素,將進一步壓縮中國央行的降息空間。姜超提到,目前即便是降到零利率,中國央行也只有六次降息空間,如果美聯儲明年至少加息兩次,中國降息空間會進一步壓縮。雖然降准空間較大,但作用不如降息。

他預計,未來人民幣會在更大範圍內浮動,以進一步獲得利率獨立性:

伴隨着美元加息,穩定人民幣兌美元匯率成本提高:外儲流失、貨幣寬鬆受限、外貿承壓等。而實際上,與全球其他主要貨幣相比,人民幣今年相對美元貶值幅度約為4.3%,僅略高於日元、瑞郎和英鎊,相比歐元和其他發展中經濟體貨幣,人民幣匯率具備較大的浮動空間。未來應允許人民幣在更大幅度內浮動,以進一步放鬆利率獨立性。

目前來看,央行已經在弱化美元的影響。12月12月,中國發佈了包括13種貨幣的CFETS人民幣匯率指數。不少分析師均認為,這體現出政策有意引導市場轉變對人民幣的看法,不再視其為與美元掛鈎的貨幣,也可能是監管層在為人民幣走軟開綠燈。

「中國監管層此舉強化了人民幣對美元緩慢貶值的可能性。」高盛在報告中稱。

{kind=link}