1

史上第一次:

全國性銀行里,已經找不到3%以上的定期存款了!

今年以來,全國存款利率又連降多輪。

最近一波是9月初,多家全國性商業銀行再次下調存款利率。

其中:

一年期下調10個基點,二年期下調20個基點,三年期、五年期定期存款利率下調25個基點。

降幅之大,遠超之前多輪下調水平!

期限越長降幅越大,之前從沒有過!

這輪下調後,6家國有大行5年期定期存款利率最高2.25%,12家全國性股份制銀行5年期定期存款利率基本不高於2.30%。

不管是3年期還是5年期,再想回到3%以上基本沒什麼可能了。

城商行、農商行、村鎮銀行等各地中小銀行下調更多。

有些降幅甚至高達45個基點。

就連大額存單也在跟着下調。

不少銀行調整後的1年期、2年期大額存單利率降到2.1%、2.4%,下調幅度20個基點左右。

年初還有大額存單3年期年利率超過3%。

現在基本找不到了。

可怕的是,依然額度緊張、一單難求!

很多銀行20萬起投的大額存單2年期、3年期都已售罄,下一批額度什麼時候放開還是未知。

即便是還有額度的銀行,也得提前預約購買。

就,還挺愁人的。

怪不得,大家紛紛化身「存款特種兵」,奔着香港的高利率去排隊存錢。

銀行賺的一向都是利息差。

低息吸收存款,高息貸款放出去。

可根據央行數據,今年上半年末,全國居民存款132.23萬億,增長17.2%。

居民貸款78.56萬億,只增長了6.1%。

居民存款增速幾乎是貸款的3倍!

存款再多有啥用,高息貸款放不出去吶。

為保利潤,只能不斷下調存款利率。

2

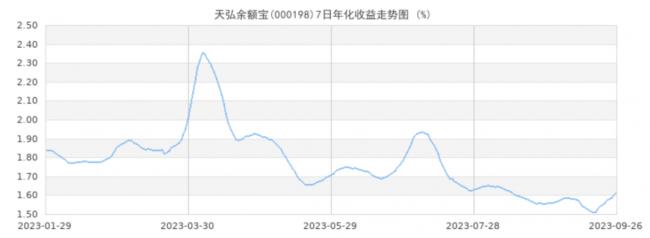

存款利率一直在降,以銀行存款為核心的貨幣基金收益率也受到衝擊。

大家應該能感受到,前幾年餘額寶年化利率還能超過4%。

現在呢,甚至還不到2%。

來看看餘額寶7天年化收益率走勢圖,整體下降很明顯。

註:圖片來源於網絡

沒辦法,這幾年,銀行淨息差一直在降。

今年上半年,58家上市銀行中(剔除錦州銀行),僅天津銀行、青島銀行、江陰銀行、甘肅銀行、瀘州銀行、晉商銀行共6家銀行淨息差較去年年底有回升。

南京銀行淨息差持平去年底水平,其它51家上市銀行淨息差都在收窄。

數據顯示,今年上半年,商業銀行淨息差是1.74%,已經連續兩個季度跌破監管規定的1.8%警戒線。

一旦淨息差降無可降,就很容易出現金融風險。

怎麼辦,銀行也很頭疼。

這還不到年底,各家銀行就已經開始衝刺了。

紛紛下場拉業務。

個貸、企業貸……經常能接到電話讓你去貸款。

最近有一個報道:

廣深市場的經營貸利率開始了新一輪的下探,部分銀行給出的產品年化利率已突破3字頭,達到2.9%的新低。

這一價格,已經低於銀行同檔期的定期存款利率了!

可越來越多人還是不貸款,甚至要主動降低債務負擔,選擇提前還貸。

這是銀行非常害怕的。

所以,通過各種辦法阻止你提前還貸。

比如想還貸要提前排隊,提前一個月向銀行申請,審核通過才能辦理提前還款,基本至少要等1-3個月。

再比如有銀行直接關閉線上還貸入口,只能在線下辦理。

銀行,是真的着急了!

3

甚至,直接給你下調存量房貸利率!

目前存量房貸利率下調已經塵埃落定,銀行利潤必然受損。

有人做過測算,截至今年上半年,存量的個人住房貸款餘額總計38.6萬億元。

如果按照60bp的幅度調整利率,可能要對應減少銀行的年利息收入超2000億元,約佔2022年銀行業2.3萬億淨利潤的10%。

收益在減少,為保利潤,只能繼續降成本。

於是乎,存款利率不斷下調。

另外,還有一件大事。

上個月,央行宣佈下調金融機構存款準備金率0.25個百分點。

是的,多輪降准也來了!

什麼是降准?

比如你在銀行存1萬,理論上銀行多了1萬可以拿去放貸賺高息,但又擔心你取現,不可能全部放出去,所以就從1萬里拿出一部分到指定賬戶。

拿出的比例就是存款準備金率,存款準備金率統一由央行規定。

而降准就是把存款準備金率降一降,拿出到指定賬戶的更少,這樣銀行可以使用的資金就更多。

可別小看這0.25個半分點的下調,它會在市場上釋放出近千億的長期資金。

所以,降准能給銀行提供更多的流動資金。

一切的一切,都是為了控制風險!

今年上半年,工商銀行和建設銀行的營業收入,在同比增長率以及3年平均增長率方面都出現下降。

註:圖片來源於網絡

工商銀行上半年同比增長率為-2.3%,建設銀行為-0.6%。

工商銀行3年平均增長率為-1.5%,建設銀行為-1.3%。

不過好在,淨利潤都還是正增長,同比增長率分別為1.1%和3.1%。

為了應對全新的大環境,銀行只能採取更多措施保障自己能平穩運營下去。

4

來看最新的金融數據。

M2還在高增長,放水還在繼續。

我們去看市場上的錢多不多,就是關注M2。

它代表資金總量,指的是市場上流通的所有錢。

特別是2008年之後,M2增幅很大,一般是12%以上,個別年份甚至超過20%。

最新公佈的8月M2同比增長10.6%。

現在我們千方百計的救樓市。

第一,還是為了房地產能拉動經濟,畢竟房地產在GDP里還是佔大頭。

第二,就是想讓房地產繼續做蓄水池。

來承接目前的M2增速,畢竟錢總是要有一個出路的。

但同時,8月M1同比只增長了2.2%,是近一年最低。

M1主要是活期存款,是隨時準備用來花的錢。

如果M2增速大於M1,說明市場交易不活躍,大家更願意把錢存起來。

存款利率一路下行,也是想通過這樣強制的方式,不讓大家在銀行存太多錢,倒逼着企業去投資,倒逼着大家去消費,倒逼着錢能夠往實體經濟去流。

所以接下來,還可能會有新一波的存款利率下調。

對於我們普通人來說,有兩點建議。

首先,如果你手裏有大量現金,一定要學着給你的錢找出路。

比如有高收益且長期期限的存款產品可以買。

再比如少數的一二線核心房產、股票市場上的核心資產等收益率也都不錯。

其次,貸款儘量選擇浮動利率,不要選固定利率。

前幾年很多人在LPR轉換的時候,沒有及時選擇浮動利率。

利率下行是大趨勢,這次最好把握機會將固定利率轉成LPR。

也正是因為銀行判斷未來的利率會繼續下行,才大幅下調長期存款利率,不希望你鎖定長期存款利率了!

{kind=link}