去年面對銀行體系結餘下跌,我已撰文稱一旦銀行體系結餘跌穿五百億,銀行好大機會會「追加」利率,果不然先由滙豐帶頭上調最優惠利率(P),之後更因為拆息飊升至十五年新高,中小銀行因為資金成本上升,罕見要自行加息四分一厘,令香港踏入「三個P年代」,而面對利息開支增加,二手樓市已扭轉首季升勢再次陷入調整。香港經濟同時面對追加利率因素及內地經濟「失速」,全年表現真的可以有如財金官員預測咁樂觀?

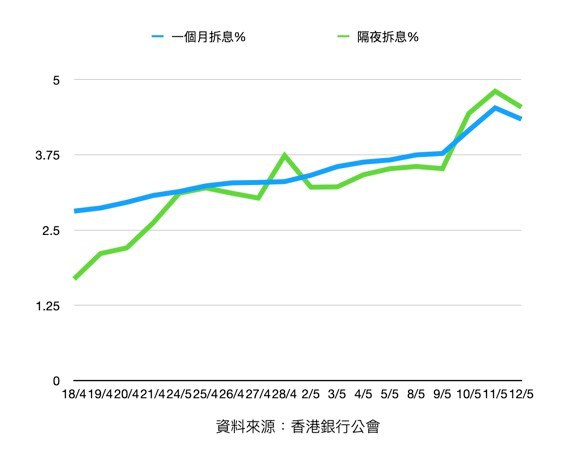

港元拆息上周一度全線升破4厘,原因是市傳兩家發鈔銀行近日要問銀行同業借入大額短期港元,消息令資金市場擔心流動性短缺,「搶錢」令隔夜拆息持續高企,一度飆升至4.8厘,創逾15年高。與樓按相關的一個月拆息更是16連升,到上周五才稍為回落,但累計仍然急升1.7厘。而彭博終端更顯示,在場外交易港元隔日拆息(即明日借錢、後日還錢)息率叫價驚見5.75厘,反映資金市場已出現恐慌情況。

銀行拆息短期急升,顯然並不尋常,特別是考慮到美國聯儲局利率好大機會已經見頂,之後傳出兩間發鈔行要「搶錢」,事緣是有基金公司擬搬總部到新加坡,由於需要調動資金轉往一家本地有網點的星資銀行,基於匯款需時,令兩間發鈔行近日要問同業借錢,致港匯緊張而轉強,市傳金管局更要致電上述新加坡的有關銀行了解。

有市場人士分析,由於銀行體系總結餘大減逾三千億,近期已處很低水位,市場會對資金變化更為敏感,當大型放款銀行都不夠錢而要向同業拆借,「市場心裏有數」,遂在港元拆息報價上反映。

如果傳聞屬實,那麼只能說新加坡「躺着也會贏」,單單因為一家基金遷冊就令港元拆息大幅波動,可見資金市場已是捕風捉影,市場信心相當脆弱,更重要時銀行體系結餘跌穿五百億後,市場對流動性的看法或有所改變,拆借取態更為審慎,市場資金狀況已缺乏緩衝,任何不利消息都容易引發市場恐慌令資金拆息波動,結果是港元拆息(HIBOR)升幅加快。

回看美國5月3日公佈加息0.25厘,市場視之為美國今次加息周期最後一次加息。香港三大發鈔銀行滙豐、中銀香港、渣打香港率先上調最優惠利率(P)和港元儲蓄戶口利率0.125厘,其他銀行也相繼調高息率。

但「追加」利率趨勢似乎只是剛剛開始,中小銀行集友銀行突然宣佈上周五(12日)起,將優惠利率由5.625厘調整至5.875厘,上調幅度為四分一厘,高於已宣佈加P銀行的上調幅度。隨着集友宣佈加P幅度達0.25厘,令市場出現3種不同最優惠利率,分別為5.75厘(滙豐、恒生、中銀香港等)、5.875厘(集友),以及6厘(渣打、東亞、工銀亞洲、花旗等)。

事實上,大中小型銀行的存款基礎有很大分別,當息率向上及拆息上升,中小型銀行的資金成本壓力往往相對較大,與樓按相關的1個月港元拆息今已升至4.5厘,連升16個工作天,且已明顯高於市場主流按息3.5厘,尤其反映中小型銀行之資金成本出現上升壓力,或預視港元拆息將續高於H按封頂息率一段時間,在資金成本壓力下而決定加息0.25厘,預計更多中小銀行會追加利率。

面對銀行追加利率已經衝擊二手市場,多個指標屋苑交投幾近停頓,二手成交零星且造價回落,多個屋苑成交價扭轉首季樓價近7%的升幅,部分成交價已經顯著回落,二手市場呈悶局下,睇樓量持續回落,部分地產代理統計的50個指標屋苑,周末預約睇樓量,創近16周新低。

有地產界人士表示,近期樓價偏軟,與二手氣氛回落有關,三大數據均顯示市場氣氛正在轉弱,不利後市發展:包括成交量持續走低、業主信心動搖,以及睇樓量積弱,皆遏抑二手樓價升勢。其中35個大型屋苑本月首周(1至7日)錄40宗成交,不但按周挫近三成,更創下32周新低,即市場成交量已重回去年9月通關前的低迷水平。

我過去一段時間不斷強調,本港樓市以至整體經濟最大隱憂不是來自資金外流或單純加息,最大不明朗其實是自08年以來全球的超低利率環境,令不論商界、中小企以及市民,均忽略了銀行追加利率的風險,加上本港家庭負債占本地生產總值比率,由去年上半年的94.2%,升至下半年的95.5%,創有紀錄以來新高。

現在優惠利率升至5.75厘的十五年新高,更重要是考慮到是去年3月以來,美國累計加息5厘,但香港累計加息僅0.75厘,香港與美國利率之間差距多仍達4.25厘,未來追加利率機會仍然相當高,這對很多家庭以至中小企,是在過去一段時間從未經歷過,利率及資產錯配很可能會令債務及財政出現困難,一時間的「周轉不靈」,正是令家庭或企業債務「爆煲」的原因。

面對這個巨大的利率風險,令人詫異是財金官員完全忽略風險意識,反而像財政司司長陳茂波及金管局總裁余偉文,只是不斷向市民發出經濟復常的訊號,二人甚至滿有信心稱今年經濟增長可以達到接近早前政府預測3.5-5.5%的上限區間。

但如果真的是信心十足,那麼令人奇怪是政府經濟顧問在上周五(12日)發表首季經濟只有2.7%的同時,卻只是維持早前政府預測的3.5-5.5%水平,未有向上調整。原因是信心不足?還是實質經濟表現根本沒有官員想像那麼樂觀?

現實是特區政府予以厚望在內地經濟帶動及兩地通關之後,中國經濟表現愈來愈接近出現「失速」的困局,先是有內地4月進出口數據差過預期,令今年首季出口樂觀趨勢「斷纜」,之後中國4月製造業PMI跌至49.2重陷收縮,是去年12月以來首次,其中大中小企皆轉差。更重要是剛公佈4月居民消費價格指數(CPI)按年升0.1%,差過市場預期,升幅較3月放緩0.6個百分點,按月亦跌0.1%,創下26個月低,反映經濟復甦仍不均衡,甚至有通縮風險。

當然本港經濟仍然有不少正面訊號,包括失業率降至只有3.1%的低水平,反映幾乎全民就業,但背後原因是四年來總勞動人口減少了逾24萬人,至於首季經濟增長只是由消費帶動,出口及投資均未見起色,令人擔心趨勢能否持續。昔日的財金官員教我們要「居安思危」,但現在的一批卻一味只懂粉飾太平,「說好香港故事」,到真正危機來臨時,恐怕一切補救都已來得太遲。

(以上評論純屬作者個人觀點,並不代表本台立場。)

{kind=link}