前些天見了個老總,問最近忙什麼,說忙着內部管理,事情很多,關係複雜,幾個月下來身心俱疲。

細一問才知道,就今年,非常多的人通過各種關係找到他求着幫孩子入職,簡歷一個比一個漂亮,清北一大把,海外藤校回來的也非常多,各個看着都很光鮮。

這老總管的是一個不錯的金融機構,找來的人各式各樣,有親戚同學、有領導同事、有合作夥伴,能找到他的各個能量都不小,都不好得罪,一天得好多信息、電話,半年多大概一算,怎麼着也有上千人了。

但是招聘的崗位就沒多少,咋辦呢?按組織要求來吧,這個倒不是太難,工作量最大的是解釋工作,量級太輕的也得客客氣氣回幾句話吧,有些不好拒絕,還得想方設法幫忙推薦,他也得找人,各種人情債欠了一堆。

也難怪,今年就業壓力大,名校、非名校基本都刷了新低,國內的畢業生都消化不了,結果海外的留學生今年還有80%回國發展了,這一算下來,找工作可不費勁嘛。

那些有實力的孩子、能拼爹的孩子在其中算是有競爭力的,他們還能挑挑行業、挑挑公司,最後這些人選擇啥了呢?

基本都是金融類公司。這也是這老總這半年太忙碌的原因,這裏面也包含了一個顛撲不破的真理:

大環境越不行,越要干金融!

這麼說有理由嗎?咱們先來看看事實。

今年的半年報已經全部出爐,虧損創紀錄,盈利也創紀錄,這裏面最亮眼的就是金融業,各種創新高。

首先,是利潤創出新高。

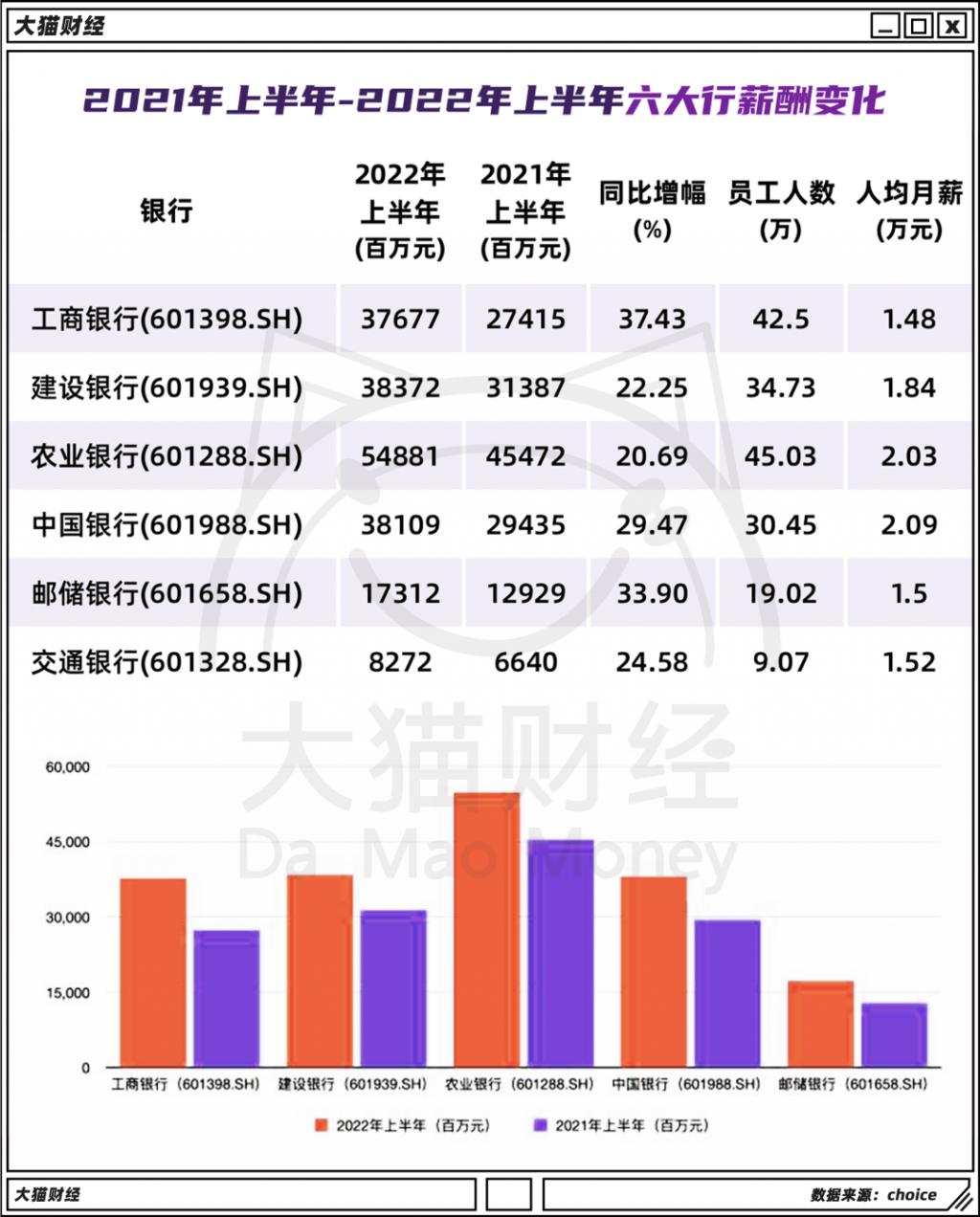

比如說銀行,六大行上半年營收超1.94萬億元,同比增長5.22%;實現歸母淨利潤6731.71億元,同比增長6.03%,平均日賺約37億元。

而整個銀行板塊,41家銀行,沒有一家虧損,淨利潤都是以億為單位,合計賺了1.06萬億,這才是真印鈔機啊,除了民生等少數幾家銀行,基本上全都創出了新高。

其他行業真的不好比,即便是三桶油、三個運營商都比不了。

受這麼好的業績的影響,金融機構的資產規模齊創新高,前幾天央行發了個報告,裏面提到,現在金融機構的總資產已經達到了407萬億,同比增速9.7%:

在現在的環境下,能達到這個速度的行業真心不多,特別是證券行業,總資產和所有者權益的增速都超過了16%,你同期掙了16%了嗎?

行業收入好,所以像六大行的人均月薪,全部都在漲。

但金融業也有差距,像銀行看着挺好,但在證券行業比起來也完全不能打,就今年,券商員工及其親屬在小紅書上秀高薪已經上了兩次熱搜了。

銀行業上半年人均月薪最高的是中國銀行,2.09萬,半年的薪酬加起來才12.54萬,這個水平放到券商行業,排名第44位,連前20名的尾燈都看不到

當然,人均薪酬趕不上券商,不是因為銀行不賺,而是因為銀行網點多基層員工的數量過於龐大造成的,工農中建隨便一家拿出來都是幾十萬人,極大地拉低了平均薪水的水準。

於是很多員工也叫屈,我掙20萬,部門老總掙1000萬,我倆一平均可不就510萬了嗎?完全不准。

但委屈歸委屈,也沒幾個辭職的,為啥?

1.穩定,至少不用擔心下個月發不出工資吧,你看今年有礦的公司都很掙錢,上半年各地GDP增速排名第一位的地方是哪兒?

鄂爾多斯,就是因為家裏有礦再加上煤價大漲,但別忘了,煤價低谷的時候,他們賺錢也不容易,波動性比金融大多了。

2.預期不一樣,現在掙20萬,努力奮鬥一把也當個部門總,200萬薪水不也是秒殺99%的中國人嗎?

大環境好,金融機構的薪水是一流的,大環境差,薪水還是一流的,那這是為啥呢?

先說銀行吧。

首先這是個門檻極高的行業,有牌照限制,一般人幹不了,數量上就控制了。

而且這是個剛需行業,發展經濟離不開。

在實際操作中,銀行也是賊精,他們永遠選擇頭部行業的客戶。

什麼是頭部行業?就是有政策扶持、有大量資源湧入、收入沒問題的行業。

比如大基建,這是最近幾十年的主線;

比如國家要搞2025工業振新,銀行的錢大把流入製造業;

再比如搞城鎮化,大把的錢流向了房地產,短期的搞開發貸,長期穩定的利潤來源就是居民房貸;

再比如國家要搞清潔能源,銀行大把的錢也跑到了這些領域。

這些行業穩賺不虧嗎?虧錢的概率很低,有政策扶持就會有各種優惠,比如土地、稅費之類的,導致這些公司的賺錢能力比在紅海競爭的公司要高很多,風險自然小。

而且銀行是能看到你賬目的,什麼行業掙錢,什麼行業在高速發展,什麼行業衰退,那是門清。行業里哪個公司賺錢,哪個公司快不行了,看看流水也能估摸個差不多。

你看這幾年國家為了催銀行給中小微貸款費了多少勁,就是因為銀行不傻,這些企業風險太高利潤太少,自然不願意做了。

他永遠在找最掙錢的企業、找還款能力最強的企業,自己不掙錢才怪。

真有風險怎麼辦?有抵押品的抵押品也值錢,轉給資產管理公司還能收回不少,如果真看你公司不行了,銀行也會及時止損,比如很多公司的死因就是銀行抽貸,說好的借新還舊,然後你四處籌錢把前一筆貸款還了,新的貸款找各種理由不給你了,你還無話可說,很多公司就死在這上面。

因為自己就管錢,所以銀行對於什麼地方掙錢真的是非常敏感。

2015年咱們開始清理影子銀行,以前能幹的好多事都幹不了了,銀行利潤受影響咋辦呢?

2017年,銀行業務里,公司貸款還佔大頭,個人業務最多的招行也就50%:

到了今年,大行的個人貸款比例明顯上升,最高能達到61%:

不用說,這裏面按揭占的比例是最大的。

最近房價也漲不動了,很多人還貸也有問題,銀行不擔心斷供嗎?

說實話,也擔心,但也不太擔心。為啥呢?

因為如果斷供的話,銀行回收你的房子然後拍賣,如果這錢夠還貸款那銀行也就不找你了,如果不夠,銀行還是會不斷找你的,還不了就得當老賴,坐不了飛機,高鐵也受限,甚至還會影響孩子讀大學,考公務員、參軍在政審時也會受影響,後果很嚴重,所以一般人但凡能湊得起基本都是咬牙還,這麼一來,銀行的利差基本都是躺賺。

券商也一樣。

只要股市里有成交量,券商就有佣金,行情大漲的時候量價齊升,券商收入明顯增加,行情低迷成交減少,佣金收入是會減少的。

別擔心,券商還有其他方面掙錢,比如可以賣理財、可以給土豪做財富規劃、幫企業融資發債做通道、給發展壯大的公司做IPO上市、自營資金下場炒股······

看看頂流券商的收入構成就知道了,非常穩健,不會像礦產公司一樣今年上天明年入地。

中金交易員的那8萬月薪,一般人覺得高,其實還是低於中金公司的平均薪酬,證券公司賺錢能力可觀,人比銀行少的多,薪水能不高嗎?

其實,放眼全球,也都是差不多的趨勢,如果你完全不要臉,能掙的更多。

幾百年的經驗、各國的經驗都證明,要掙錢吶,還得看金融。

有干金融的表示不服了,我們這都卷的沒邊了,kpi都完成不了,壓力山大。

嘿嘿,那最好就辭職去看看大廠是怎麼卷的、去看看中小企業是怎麼拼命的吧。

{kind=link}