內需顯著下滑,全靠地產托底!

——5月經濟數據點評海通宏觀姜超、於博

摘要

6月14日,統計局公佈了5月經濟數據:5月工業增加值增速6.8%,1-5月固定資產投資增速6.1%,5月社會消費品零售增速8.5%。我們的觀點是:內需顯著下滑,全靠地產托底!

一、工業生產穩中略降

5月規模以上工業增加值同比增速6.8%,較4月微幅回落。今年以來,工業增加值同比增速基本穩定在7%左右,主要原因有三個:一是地產投資持續高增長,拉動工業需求。二是「規模以上」口徑調整,導致樣本數據表現好於整體。三是春節錯位導致開工偏晚,以及環保限產暫告段落,令生產集中釋放,而這也使得發電耗煤等中觀高頻數據表現好於工業整體。

工業生產穩中略降,在中微觀層面也有所印證。一是17個主要工業行業增速漲跌各半,其中中游加工組裝類行業增速普遍下滑,是主要拖累。二是主要工業品產量增速漲跌互現,發電量以及鋼鐵、有色產量增速上升,但煤炭、水泥、乙烯、汽車產量增速下滑。

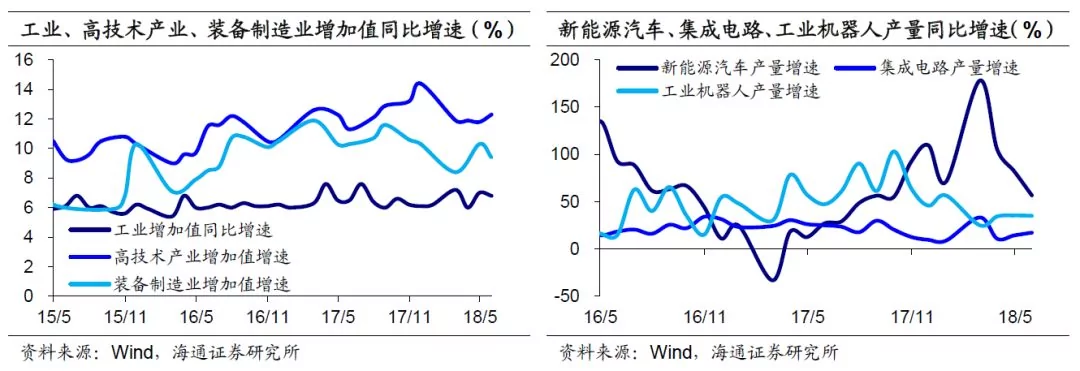

新經濟保持較快增長,高技術產業、裝備製造業等新產業增加值繼續高增長,新能源汽車、集成電路、工業機械人(16.530,-1.50,-8.32%)等新產品產量增速也同樣維持高位。

二、投資全靠地產托底

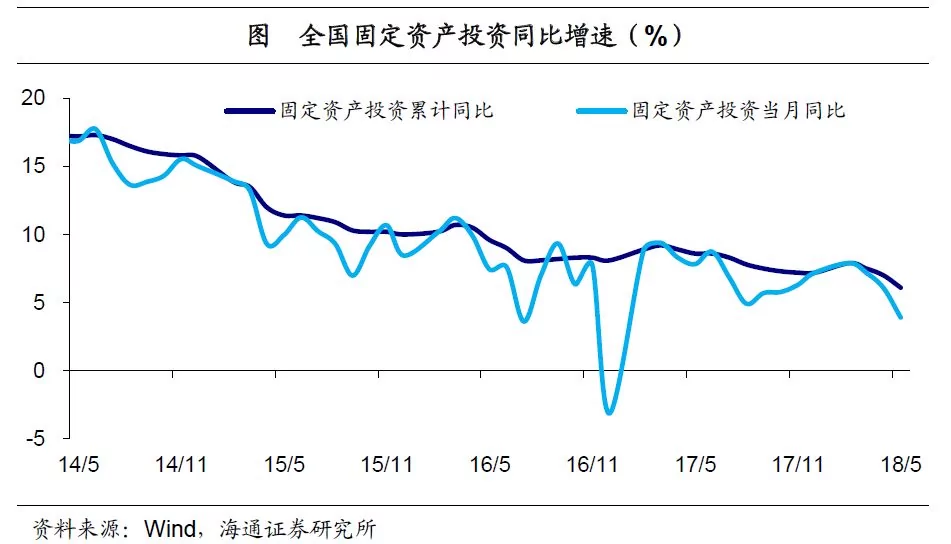

1-5月固定資產投資同比增速繼續下滑至6.1%,其中5月增速僅3.9%。

製造業投資仍處低位。1-5月製造業投資增速回升至5.2%,但依然偏低。去年工業利潤大幅改善,令今年以來製造業投資增速止跌企穩,民間投資也有所回升。但在企業融資增速下滑背景下,製造業投資增速回升力度依然偏弱。

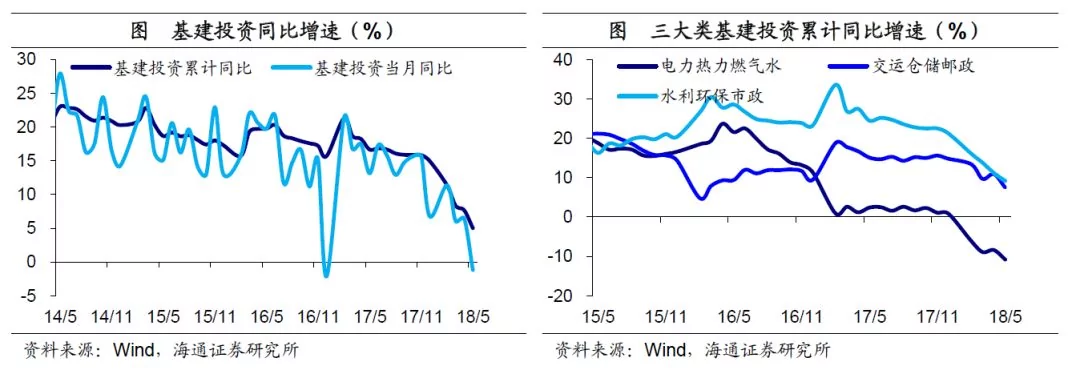

基建投資大幅下滑。1-5月基建投資增速降至5%,其中5月增速下跌轉負至-1.2%。基建投資疲軟是投資下滑的主要原因。今年以來,積極財政力度明顯減弱,雖然財政收入增速仍在10%以上,但4、5月財政支出增速明顯下滑,5月地方財政支出增速更是下滑轉負,對基建投資的擴張形成制約。

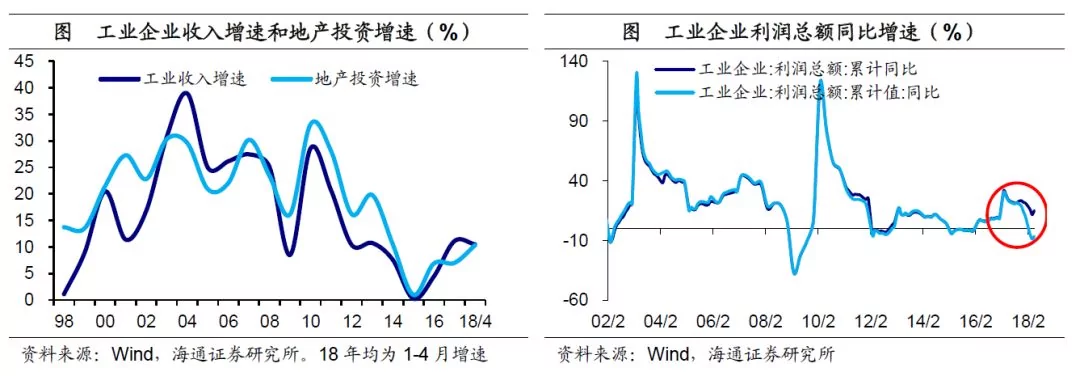

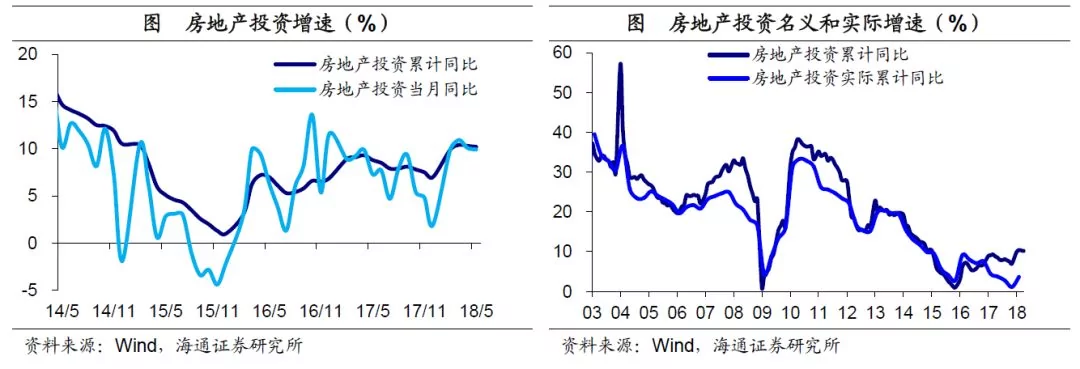

房地產投資高位持平。1-5月房地產投資增速10.2%,基本持平,其中5月增速略降至9.9%。今年以來,房地產投資持續高增長,成為投資的中流砥柱,但仍有隱憂。去年下半年以來,受土地價格回升帶動,房地產投資名義和實際增速出現明顯背離,今年1季度名義增速高達10.4%,但實際增速僅3.7%,未來地價漲幅回落,勢必導致地產投資名義增速下滑,並向實際增速收斂。

三、消費增速迭創新低

5月社消零售名義、實際增速8.5%、6.8%,均創下04年以來新低,而限額以上零售增速也創下11年以來的新低。消費增速迭創新低,主要源於過去兩年居民大幅舉債購房,16年居民部門新增貸款從15年的3.9萬億大幅上升至6.3萬億,17年繼續上升至7.1萬億,而房貸/收入則高達90%,其結果是購買力被嚴重透支,不僅令必需消費增速再度全線下滑,可選消費中的汽車增速也大跌轉負,石油及製品基本持平,唯有地產相關消費出現改善。

新經濟仍保持較快增長,網上零售增速仍在30%高位,占社消比重已達17%。

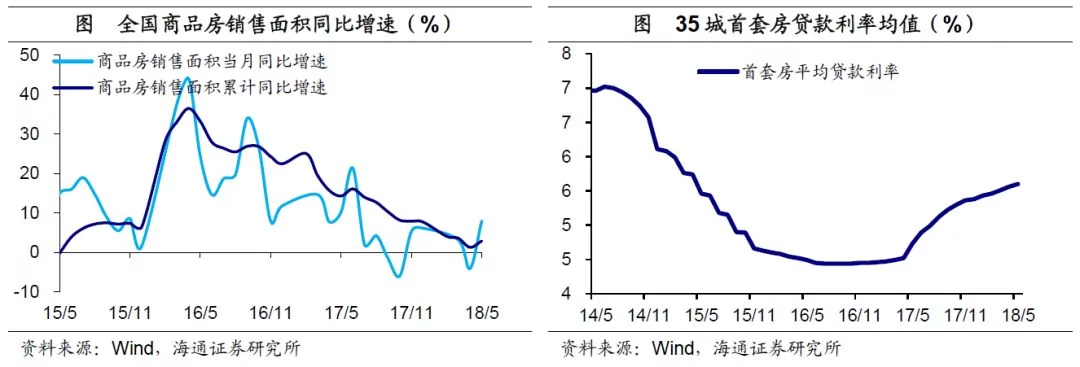

四、地產銷量短期反彈

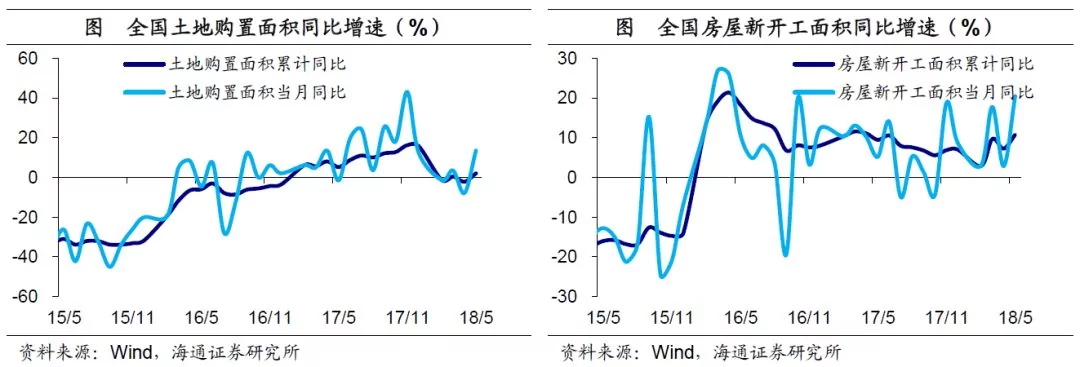

5月全國商品房銷售面積同比增速回升轉正至8%,並帶動土地購置面積和新開工面積增速雙雙回升。地產銷售短期回升主要緣於房企加快推盤以提升周轉,以及多地出台「搶人政策」。「搶人政策」雖提升一二線城市人口流入,但佔地產銷售比重更高的三四五線人口流出壓力漸增,加之5月房貸利率繼續回升、樓市調控只緊不松,地產銷售短期反彈難改長期下滑趨勢。

五、經濟下行風險升溫

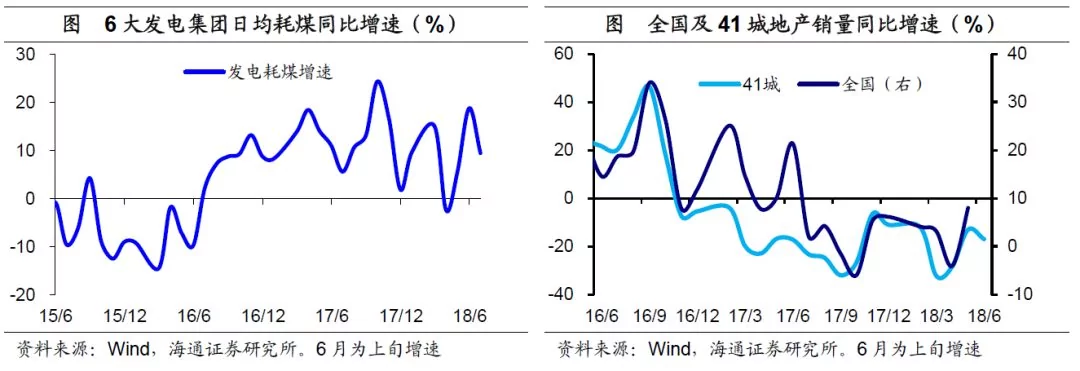

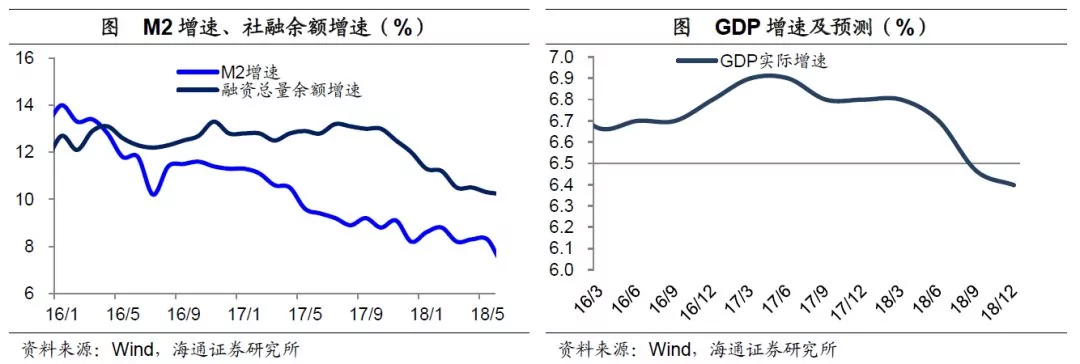

6月以來,我們高頻跟蹤的41城市地產銷量增速再度回落,而與工業生產高度相關的發電耗煤增速也再度回落,指向6月初經濟供需兩端均有所轉弱。而作為最重要的經濟領先指標的社會融資增速,則從去年13.2%的高位持續下滑至今年5月的10.3%。工業供需再度轉弱、社融增速仍趨回落,勢必對未來經濟構成壓力。下半年經濟下行的風險正在升溫。

6月14日,統計局公佈了1-5月經濟數據。以下是我們的解讀:

1.工業穩中略降

工業增速穩中略降。5月規模以上工業增加值同比增速6.8%,較4月微幅回落,季調環比增速0.58%,也較4月微幅回落。

工業增速緣何保持平穩?今年以來,工業增加值同比增速基本穩定在7%左右,1-5月同比增速6.9%,高於去年年度增速6.6%。我們認為主要有以下三方面的原因:

一是作為工業需求之一的房地產投資保持高增長,拉動了生產。今年1-5月房地產投資增速仍處10.2%的高位,而1-4月規模以上工業企業收入增速也高達10.5%。

二是「規模以上」口徑調整,導致樣本數據表現好於整體。以規模以上工業企業利潤增速數據為例,去年4季度以來,官方公佈的利潤總額增速,要明顯高於根據官方公佈的利潤總額測算的增速,兩者持續背離,反映去產能帶來的產業集中度上升,使得不少原本符合「規模以上」條件的工業企業被剔除出樣本。再以製造業PMI為例,大企業PMI整體位於擴張區間,而小企業PMI整體處於收縮區間,也反映產業集中度上升。

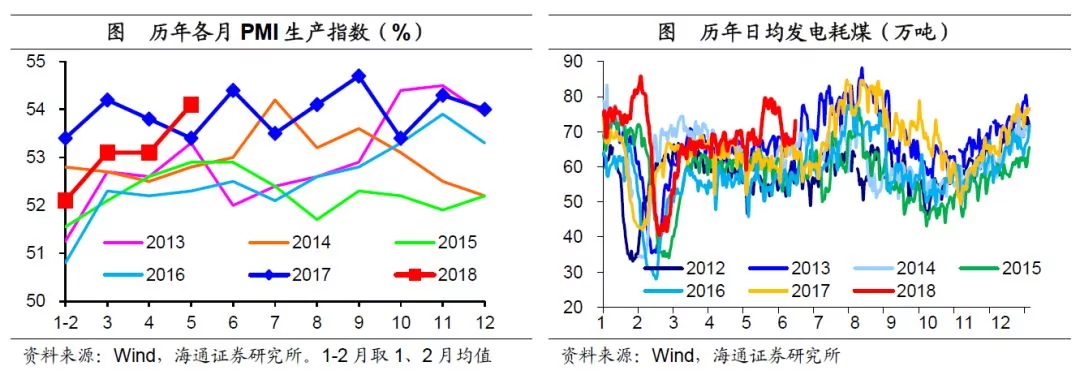

三是生產集中釋放,既與春節偏晚有關,也與前期環保限產有關。今年春節假期偏晚,春節假期錯位帶來的復工、開工偏晚令生產集中釋放。以PMI生產指數為例,歷史上春節較晚的年份,5月PMI生產均明顯走高,13、15、18年皆是如此,反之亦反。觀察6大發電集團耗煤數據,觸底回升也屬於歷年同期偏晚。而前期環保限產暫告段落,也令發電耗煤大幅反彈,今年5月中旬以來的日均發電耗煤均處在近幾年的新高。

而中觀數據表現好壞參半,也印證了工業生產的穩中略降。

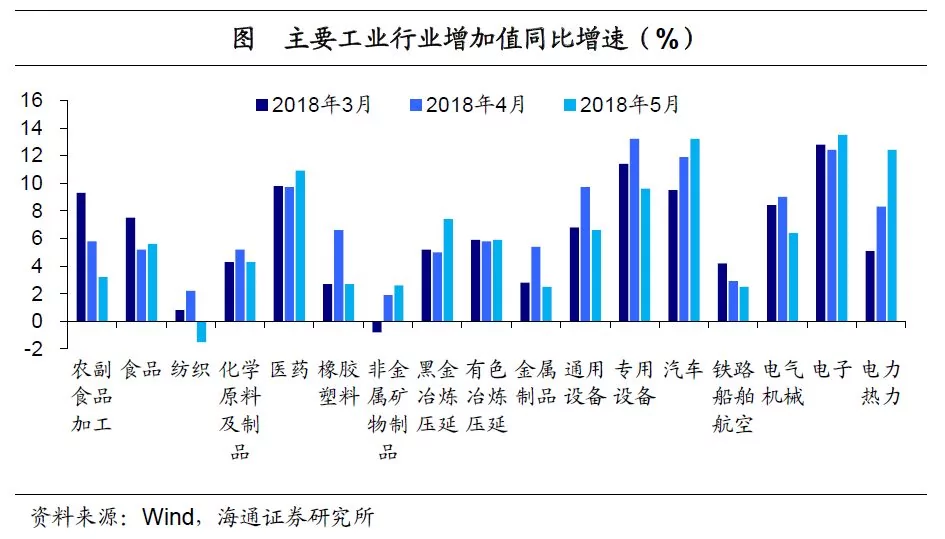

一是分行業增加值增速從4月的漲多跌少,轉為漲跌互現。5月17個主要行業中,9個行業增加值增速較4月上升,8個下降。分上中下游來看:下遊行業漲多跌少,食品、醫藥、汽車上升,農副食品加工、紡織下降;中游加工組裝類行業普遍下滑,僅計算機通信電子回升,通用設備、專用設備、鐵路船舶航空、電氣機械均下滑;中游原材料類行業漲多跌少,電力熱力、非金屬礦、鋼鐵、有色均上升,化工、橡膠塑料下滑;上游採礦業增速回升轉正。

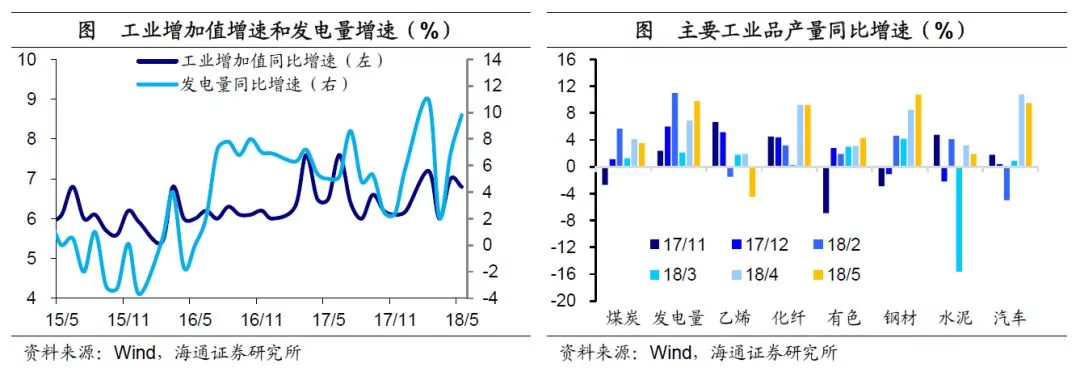

二是各主要工業品產量增速漲跌互現。雖然5月發電量增速繼續回升至9.8%,但其他各主要工業品產量增速漲少跌多:上游的原煤產量、原油加工量增速均回落;中游的鋼鐵、有色產量增速上升,化纖持平,而乙烯、水泥均下滑;下游汽車產量增速回落。

而新經濟仍保持較快增長。一是新產業增加值高增長,5月高技術產業和裝備製造業增速分別為12.3%和9.4%,均明顯快於工業整體。二是新產品產量高增長,5月新能源汽車產量增速56.7%,集成電路產量增速17.2%,工業機械人產量增速35.1%,均遠高於傳統工業品產量增速。

2.投資全靠地產

投資增速繼續下滑。1-5月全國固定資產投資同比增速繼續下滑至6.1%,其中5月單月增速3.9%,創17年以來新低。三大類投資中,製造業投資增速仍處低位,基建投資增速顯著下滑,是投資下滑的主要拖累;房地產投資增速高位持平,但獨木難支。

具體來看:

製造業投資增速仍處低位。1-5月製造業投資增速繼續小幅回升至5.2%,但仍只是低位徘徊,其中5月單月增速略回落至6.2%。去年工業利潤增速大幅回升至21%,對今年製造業投資有一定提振,今年以來製造業投資增速逐步企穩並小幅回升,而與製造業投資高度相關的民間投資增速也較去年下半年回升。然而,在企業融資增速下滑的背景下,製造業投資增速回升力度依然偏弱。

基建投資增速大幅回落。1-5月基建投資增速回落至5.0%,其中5月單月增速下滑轉負至-1.2%。基建投資疲軟,是投資下滑的主要原因。具體看,1-5月,三大類基建投資增速全線下滑,電力熱力燃氣水降至-10.8%,交運倉儲郵政降至7.5%,水利環保市政降至9.2%。今年以來,積極財政力度明顯減弱,雖然財政收入增速仍在10%以上,但4、5月財政支出增速明顯下滑,5月地方財政支出增速更是下滑轉負,對基建投資的擴張形成制約。

房地產投資增速高位持平。1-5月房地產投資同比增速10.2%,較1-4月基本持平,其中5月單月增速9.9%。5月房地產開發企業到位資金增速回升至5.1%,對房地產投資形成支撐。今年以來,房地產投資持續高增長,成為投資的中流砥柱。但值得注意的是,去年下半年以來,受土地價格回升帶動,房地產投資名義和實際增速出現明顯背離,今年1季度名字增速高達10.4%,但實際增速僅3.7%,未來地價漲幅回落,勢必導致地產投資名義增速下滑,並向實際增速收斂。

3.消費增速新低

社消零售增速再創新低。5月社會消費品零售總額名義增速8.5%、實際增速6.8%,均創下04年以來的新低。限額以上零售增速5.5%,更是創下11年以來的新低。

消費增速創新低,主要有兩方面原因。

一是必需消費普遍下滑,反映居民舉債買房透支購買力、抑制消費。5月必需消費增速繼續全線回落,其中食品煙酒類增速降至6.8%,紡織服裝類增速降至6.6%,日用品類增速降至10.3%。

二是可選消費好壞參半,但汽車拖累顯著。5月可選消費增速漲跌互現,其中佔比最高的汽車類零售增速大幅下滑轉負至-1%。佔比次高的石油及製品類增速小幅上升至14%。地產相關的家電、家具、建材類增速漲多跌少。

而網上零售依舊高增。1-5月實物商品網上零售額同比增速30%,雖較1-4月小幅回落,但仍處高位,也遠高於社會消費品整體9.5%的增速。而1-5月實物商品網上零售占社消零售總額的比重已經達到16.6%,反映新業態正在蓬勃發展。

4.地產銷售反彈

地產銷量增速反彈。5月全國商品房銷售面積同比增速8%,較4月回升轉正。地產銷售短期回升主要緣於房企加快推盤以提升周轉,以及多地出台「搶人政策」。「搶人政策」雖提升一二線城市人口流入,但佔地產銷售比重更高的三四五線人口流出壓力漸增,加之5月房貸利率繼續回升、樓市調控只緊不松,地產銷售短期反彈難改長期下滑趨勢。

購地和新開工回升。地產銷售反彈令銷售回款改善,並進一步帶動房地產開發企業到位資金增速回升,而土地購置面積增速和新開工面積增速也相應回升。5月土地購置增速大幅回升轉正至13.5%,新開工增速也大幅回升至20.5%。

5.下行風險升溫

6月經濟起步偏弱。6月以來,我們高頻跟蹤的41城市地產銷量增速再度回落,而與工業生產高度相關的發電耗煤增速也再度回落,指向6月初經濟供需兩端均有所轉弱。

融資下滑約束經濟。而作為最重要的經濟領先指標的社會融資增速,則從去年13.2%的高位持續下滑至今年5月的10.3%。地產銷售再度轉弱、社融增速仍趨回落,勢必對未來經濟構成壓力。下半年經濟下行風險正在升溫。

{kind=link}