過去兩天,碧桂園和萬科在地產圈刷屏。

而普通民眾的注意力,則放在了「美國打敘利亞」、「海南獲得大利好」上,並沒有注意這兩條消息,以及背後的重大含義。

一、碧桂園的焦慮說明了什麼

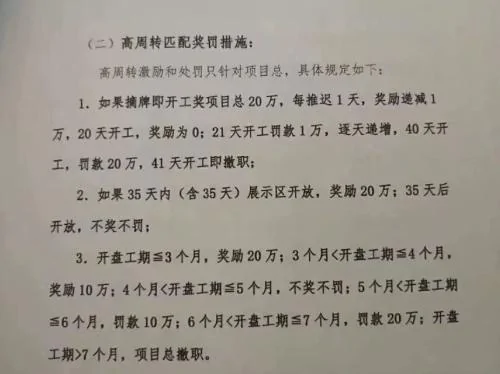

4月5日至11日,碧桂園一周之內連續下發三份文件——《關於提高周轉速度、加快有質量供貨的緊急通知》等,希望進一步提高周轉速度。

上面這個流傳甚廣的文件截圖告訴我們:碧桂園希望在拿下土地當天就開工,如果超過40天才開工,「項目總」將被撤職。文件甚至要求,設計院接到營銷戶配及設計要求後,當天內出圖。

?

此前有媒體報道過,碧桂園董事會主席楊國強曾說:「拿地三個月內必須開工,第五個月可回收資金。這樣的速度別人做不到,我楊國強能做到。」

很顯然,碧桂園的最新文件,希望繼續大幅提高周轉率,甚至希望拿到土地當天就開工。

對於碧桂園的最新文件,地產圈一片譁然:有質疑可行性的,有擔心工程質量的。總之,這成為地產自媒體一次刷存在感和狂歡的機會。

下面我分析一下碧桂園文件的含義,以及普通購房者應該從中讀出什麼。

碧桂園是「三四五線城市的天王」,也是這一波去庫存最大的受益者之一。三四五線城市的房地產邏輯,跟一二線完全不同。

在很多中小城市,尤其是四五線城市,碧桂園的到來,是全城期待的大事。不僅政府高度重視,一般民眾也感到自豪。所以,碧桂園如果要求拿到土地後,迅速辦理完成相關許可證,是有可能的;此外,中小城市樓盤預售的門檻設置比較低。這些都為碧桂園實現「高周轉」創造了條件。

中小城市購買力有限,尤其是四五線城市,一個大開發商進來搞個大項目,就如同麥田開進來一台高效率收割機。這種城市一旦被收割一輪,再次長出麥子需要很長時間。不像大城市,購房者如同韭菜,一茬一茬的成長得很快。

所以,碧桂園楊老闆的第一個焦慮,來自中小城市的購買力有限。如果你慢了,有限的「麥子」就被別人收割了!

第二個焦慮,則是擔心政策、經濟形勢有變。

房地產政策是中國變化最快的政策,限購、限價、限售、三價合一、利率上浮等等,這些東西隨時出台,也隨時可能消失,你基本上無法預期。

現在唯一能預期是:經過一波強勁的貨幣棚改之後,三四五線樓市的「黃金時間窗口」正在逐步關閉,利率上升是大概率事件,各中小城市也被收割得差不多了。

中國房地產還有白銀10年,但三四五線城市還有幾年,很難說。因為省會城市都在開足馬力搶人,也許5年之後,絕大多數三四五線城市(城區)的人口將停止增長,甚至開始出現下降。

作為一個在中小城市擁有最多土地儲備的開發商,碧桂園當然最有理由焦慮。房地產是一個高槓桿行業,風險巨大,看起來今天你還意氣風發,但可能半年一年之後就灰頭土臉了。這樣的例子還少嗎?

缺少人口競爭力的中小城市,是本文想提醒大家的中國房地產的第一個危局。

雖然這些城市目前漲得很嗨,但他們的未來可能是非常暗淡的。地級市還好一些,縣城、縣市級就很難說了,未來長期跑輸「真實通脹」是大概率的(除非位於核心都市圈有效半徑內)。作為這些城市的「教主」、「天王」,碧桂園先知先覺提前進入了焦慮期,這是值得警惕的。

二、萬科引爆大城市白領的焦慮

這兩天,很多媒體都報道了萬科在北京的「翡翠書院」的新聞。作為北京首批企業自持租賃房項目之一,「翡翠書院」公佈了長租方案。

根據這個方案:90㎡三居室月租金1.5萬至1.8萬,180㎡以上的複式四居室月租金為3萬至4萬。開發商鼓勵長租,最長可租賃10年,期間租金不變,但是需一次性付清全部租金。

如果租一套90㎡三居室,按1.5萬的月租金計算,10年租金將達180萬;按1.8萬算,10年租金就是216萬。如果租一套180㎡的四居室,按照3萬的月租計算,10年租金將達到360萬元!

據報道,萬科的這個項目定位比較高,帶精裝修、中央空調、新風系統、全屋淨水系統和智能家居產品。而旁邊的同等位置、同等戶型(90㎡左右)的普通住宅,月租金在6000元上下。

對於萬科公佈的這個租金標準,有自媒體使用了「租房人哭了!」的標題,以表達受到的震撼。

我猜測,萬科的這種一次性付10年租金的銷售方案,是可以向銀行貸款的。這裏面隱含了一個對賭協議:萬科認為未來北京房屋租金會大幅上漲,你現在每月為90平方米的房子付1.5萬到1.8萬元肯定是貴了,但5年後就打平了,最後兩三年你就賺了。

這有點類似國際能源交易中的「照付不議」,市場難以預期,但買賣雙方都希望風險被提前鎖定。如果未來出現嚴重通脹,租房者肯定是賺的,萬科是虧的;如果國家真的10年如一日讓M2增速控制「真實GDP」增速的1.5倍以下,讓房貸實際年利率保持在6.5%(相當於目前基準利率上浮33%)以上,那麼租房者肯定是虧的,萬科是賺的。

當然,萬科可以通過引入銀行,讓購房者貸款支付,自己一次性套現10年房租的方式,加快資金周轉來迴避風險,最終怎麼着都賺!這樣,對賭雙方就變成了租房者和銀行。

反正不管怎麼說,萬科這個項目的定價,引爆了大城市白領的焦慮:以後還租得起房子嗎?以前是貸款買房,以後要貸款租房了嗎?

前兩天,如是金融研究院院長管清友在博鰲論壇曾說過這樣一段耐人尋味的話:買不起房你就多買兩套!不然以後你更加買不起,借錢也得買。

說到這裏,也就引出了中國樓市當前的第二大危局:大城市的房價隨時可能再次失控,因為人口、資金不斷湧入。

總結一下:

1、這一波三四五線樓市大漲,是國家通過印鈔直接刺激上漲的,方式是央行向政策性銀行提供超低息的PSL(抵押補充貸款),政策性銀行把錢借給中小城市的政府、棚改開發商,搞貨幣棚改(拆房子、給錢,讓你去買房子)。這種印鈔給三四五線樓市的方式,以後很難再次使用,因為未來可以被三四五線樓市切分的人口蛋糕基本上沒有了,至少5年後不太會有了。

所以,大部分三四五線城市的樓市將進入「需求衰退期」。碧桂園的焦慮,就來自這裏。

2、由於北京、上海之外的大城市,全面進入搶人時代,所以人口將加速向直轄市、省會城市、計劃單列市、特區集中,這些高級別、有特權的城市,又湧入了顯著增量人口,房價隨時有上漲失控的可能。

前兩天,前建設部副部長仇保興說,中國的房子夠住了。這話其實沒有任何意義,中國的問題是人房錯配。你在四川的山區是有房子,還有一個大院子,但不能在廣州、深圳這些上班的城市用,你能把房子運到珠三角嗎?這就是中國的現實。

所以,才有了兩種焦慮——人口流失地區,房子將越來越難以跑贏真實通脹。人口湧入地區房價越漲越高,以前是貸款買房,以後是貸款租房!

{kind=link}