外媒給中國汽車潑冷水,用數據指出中國汽車行業當下的現狀:2025年底,中國市場共有129個純電動和插電混動汽車品牌同台競爭。但行業普遍認為,絕大多數品牌都會在2030年前退出市場。

諮詢公司AlixPartners預估,未來幾年內,僅約15家車企集團將壟斷行業絕大部分利潤。這15個品牌預計將佔據中國NEV市場約75%的份額,年均銷量達到102萬輛。

換言之,近90%的品牌將在未來四年內被淘汰或陷入持續虧損。

這樣的一個判斷其實比國內更加保守了,此前零跑創始人朱江明接受採訪時表示,未來只有5到10家國產新能源能生存。

朱江明表示,2014、2015年的時候,新能源作為未來一個最好的賽道剛剛開始,有很多品牌在做新能源。今天哪一個差不多了,給它畫個叉,實際上確實不斷的在前進,不斷有同行退場,這是一個很自然的過程。

朱江明認為,整個新能源賽道未來會有5到10家的中國的車企在行業內生存,當然這個過程,還會有一些淘汰。

而雷軍很早之前也說過,當電動車行業成熟時,全球前五大品牌將佔據80%以上的市場份額。小米汽車成功的唯一途徑是成為行業前五。

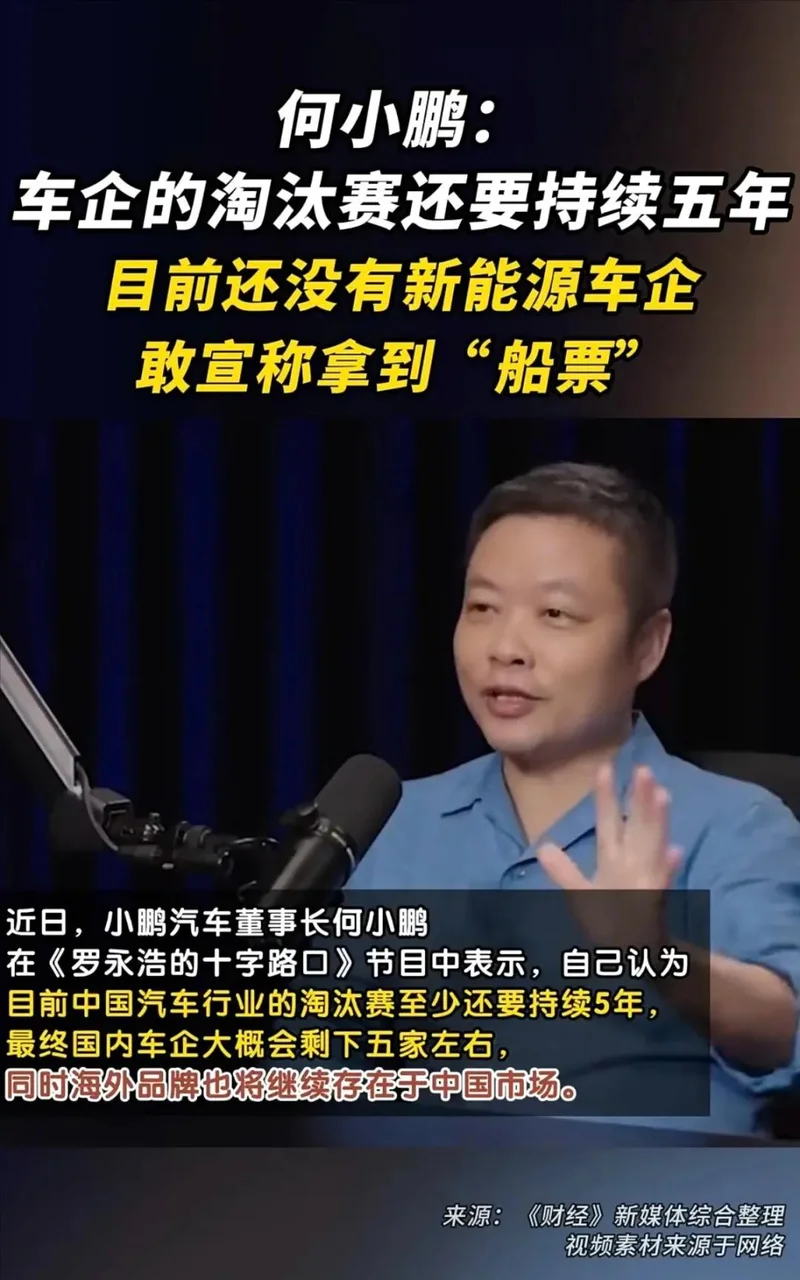

何小鵬也預言,未來未來中國可能只剩下5家車企,這個判斷背後是殘酷的行業現實。

他曾在內部會議上說,年銷300萬輛只是入場券,做中低端車型的企業甚至需要達到500萬輛才能生存。

簡言之,從外媒以及國內車企大佬看來,中國本土大量汽車品牌都會被淘汰。

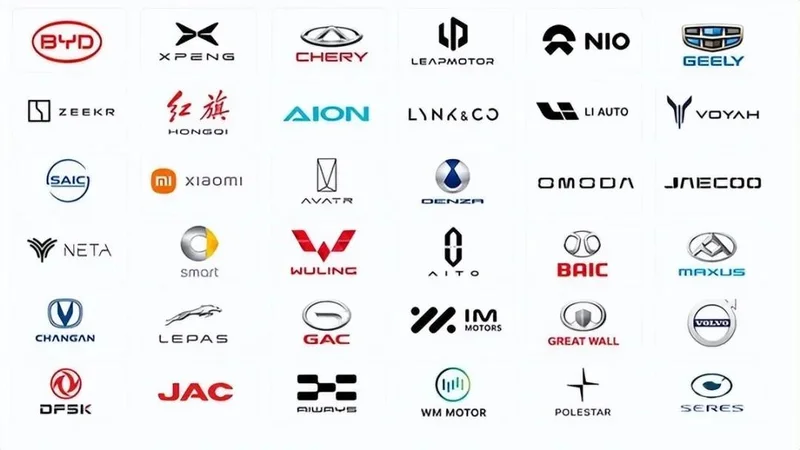

中國生產的在售乘用車品牌達129個,本土品牌超90個。

其中36個是外資品牌,頭部的是BBA、大眾、豐田、本田、日產、特斯拉等。

中國本土品牌93個,既有比亞迪、長安、奇瑞、吉利等傳統自主品牌,也有成立時間不足10年蔚小理問界等新品牌。

還包括從傳統車企中孕育出來的新能源品牌比如埃安、幾何、騰勢、深藍、極氪、銀河等28個。

在過去幾年,中國新能源車在高速增長,目前在國內已經把滲透率做到了超過60%。

但同時,另一個問題也凸顯而出,就是汽車品牌太多了,全世界沒有任何一個國家,擁有中國這麼多汽車品牌。

而當前造車產能嚴重過剩,而市場增速早已不復往日,無法消化海量新車供給,最終演變成了殘酷的價格大戰。

中國車企的殘酷淘價格戰,導致行業利潤已砸空,此前數據顯示,行業平均淨利率已跌破3%,意味着年銷50萬輛的車企淨利潤或不超過30億元。

而30億元連一套高階智駕系統的全棧自研都支撐不起,那麼未來能夠健康存活的,要麼把利潤提升一倍以上,要麼年銷100萬輛以上,才能勉強分攤百億級研發費用。

而智駕、晶片、作業系統、電池四大核心技術,每一項的入門門檻都是幾十億到上百億。

在殘酷的競爭環境下,價格已經非常透明,車企想要獲得更高單車利潤,越來越難。

做大規模是更現實的出路,但是整個存量市場就這麼大,這意味着缺乏規模、技術與產品優勢的廠商,很可能會批量出局。

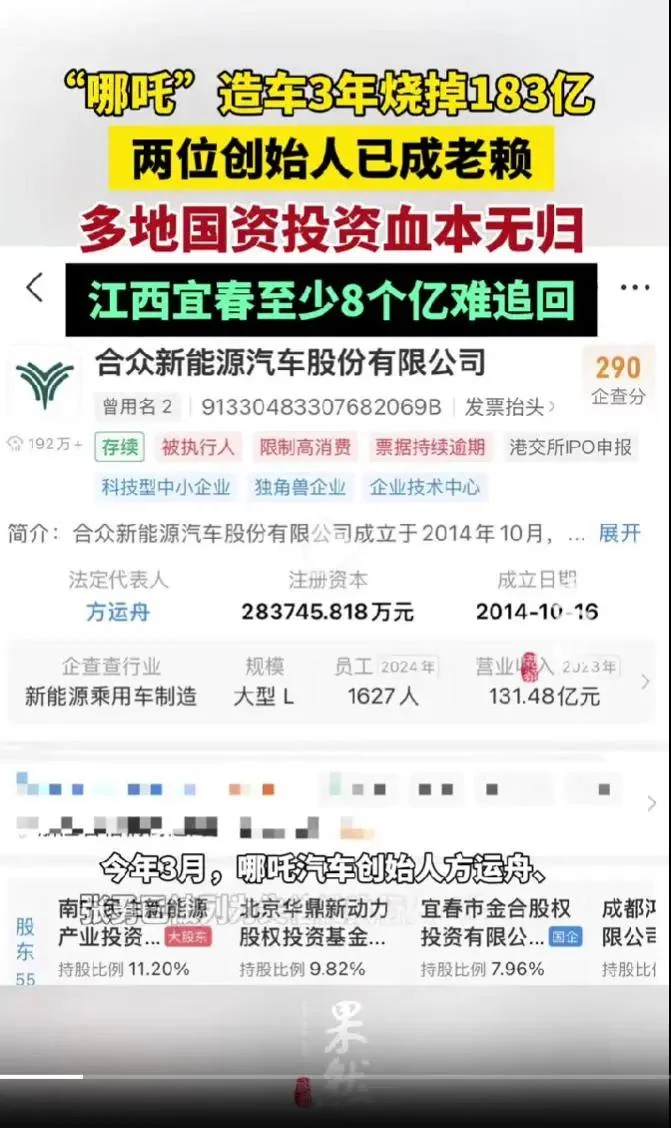

在國內,已有很多品牌陷入危機。愛馳已基本退出歐洲市場,極越在2024年底陷入經營危機,威馬汽車破產,高合汽車暫停運營,哪吒已進入破產重組程序。

已倒閉的還包括廣汽菲克、觀致、北汽紳寶、海馬新能源、雷丁等,儘管如此,新品牌仍在湧現。

從外媒到國內何小鵬、朱江明們的判斷之所以驚人一致,是因為他們身處風暴中心,比任何人都清楚地看到了行業風向:

在一個利潤趨近於零、技術投入無上限、產品疊代瘋狂加速的市場裏,只有同時具備規模、效率和技術的「三邊形戰士」才能活下來。

這場殘酷的淘汰賽,還牽連到地方經濟,就像哪吒汽車事關地方招商引資的成敗,地方是投了大錢的,都希望在這樣的項目上能拉動地方經濟產業引擎,帶動當地產業鏈的發展。

由此也把車企捧在手裏,要什麼給什麼,卻忽略了這些車企有沒有真實的競爭力,創始人有沒有長期的戰略眼光,值不值得這樣大規模的下注。

在部分地區,新能源車帶動了鋰電、電機以及晶片在內的產業鏈結構,車企的退場與倒閉,如果能被其他玩家產能補上還好,補不上,那麼可能會導致部分地區的新能源產業的衰退與地區增長引擎熄火,同時帶來的還有巨量的債務要承擔。

每倒閉一家工廠,地方幾十億投資打水漂,財政壓力巨大,爛尾工廠、閒置土地,失業工人,都會變成招商傷疤。

如果缺乏系統性應對,它將以地方財政出血、供應鏈崩潰、產能閒置和消費者權益懸空的方式,讓全社會承擔本應由市場機制消化的代價。

{kind=link}