加拿大人即將面對一個古老的問題——如果房價被人為抬高以方便抵押貸款融資,監管機構會真的採取行動嗎?加拿大的貸款機構正越來越多地使用「統評估價」(blanket appraisal),即將樓花合同價視為市場價值,以便最大化貸款槓桿、促成新屋交易。這一做法將風險從開發商轉嫁給買家——尤其是那些在房市高峰期買入、如今貸款金額遠超資產價值的人。

不用特地提醒加拿大銀行監管機構——他們早已承認這個問題,只不過主要是為了搪塞。要麼他們並未意識到問題的嚴重性,要麼他們在暗暗祈禱問題能自己消失。又或者是在「獵食」(preying),取決於最後是誰在買單。

統評估價:加拿大人如何溫火煮着自己的抵押貸款欺詐

「統評估價」是指對多個新建房屋給出一個統一的估值,用以驗證合同價——而非市場價。要理解這一點,首先得明白樓花購房的融資流程。

購買樓花的買家一開始並不是買到房子,而是獲得一個「購買未來房屋的權利」。在房屋尚未建成前,買家只需按照定金時間表支付,不需獲得貸款資格。直到房屋建成、可過戶時,買家才需要支付全部購房款,而大多數人此時選擇貸款。貸款額度最多可達房屋評估值的80%,買家必須至少擁有20%的自有資金。

在房價上漲的市場裏,這很容易做到。比如在2017年多倫多房價暴漲30%時,買家常常主動要求進行多次評估,以便將未實現的漲幅鎖定為自有資金。當時根本不需要「統評估價」,因為房價漲幅足以填補任何差額。

但當房價下跌時,情況就會變糟。房價下跌20%意味着買家的首付款等同於蒸發,而他們還得按當前評估價補足到20%的淨值要求。

在多倫多等經歷了繁榮與崩盤循環的市場中,「統評估價」的使用激增。

加拿大貸款機構無視風險,悄悄使用統評估價虛高估值、助推交易完成

多數公寓從預售到竣工至少需要三年——當需求放緩時時間更長。低利率投機潮的項目要到2023年才陸續完工——也就是價格見頂約一年後。巧合的是,在建房屋也正是在這個時候頻繁遭到縱火。沒有竣工就意味着無法成交,也無需獲得融資。

從積極面看,隨着「統評估價」的興起,疑似縱火案的頻率下降了。

這絕非巧合。《星報》早些時候的報道明確指出,「統評估價」正被用於防止交易崩盤。銀行——如RBC(加拿大皇家銀行)——不是以當前市價,而是以購買合同時的價格提供貸款,這一問題連監管機構都已承認。

加拿大銀行監管機構並不憤怒——只是「失望」

加拿大金融監管機構知道這事正在發生,但尚不清楚是否理解問題規模。今年早些時候,OSFI(金融機構監督辦公室)警示過對「統評估價」的擔憂,指出「評估時間與房屋過戶時的價值不匹配」。

解釋一下:他們擔心貸款機構在使用過時的評估,從而虛高資產價值,並在抵押物縮水時放大銀行損失。

這種做法有個名字——用虛高資產值為貸款背書再賣給投資者——實際上有一個詞概括——那就是欺詐。

OSFI認識到風險,但低估了問題規模

OSFI認為這在數量上是「重要但非關鍵」的問題。它估計在2022至2024年間,只有1.2%的新發放抵押貸款、以及截至2025年2月佔總貸款1.4%的部分,涉及新竣工的公寓。至於為何7月發佈的聲明還引用寒冬無法施工的2月數據,沒人知道。

全國範圍看,「統評估價」佔比確實不高。但抵押貸款並非均勻分佈:接近四分之一(23%)的貸款資金都集中在多倫多——這一市場既是繁榮的起點,也可能是崩潰的中心。

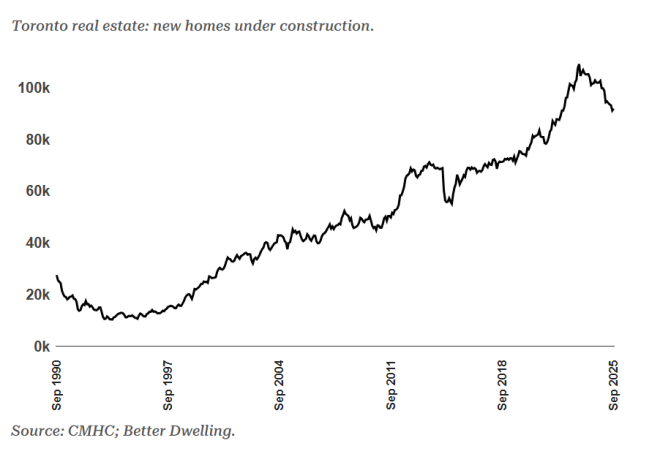

加拿大抵押貸款風險的「零點」

截至9月的12個月內,多倫多佔全國公寓竣工總量的45.4%。按年計算,竣工量約等於TRREB房屋銷售量的60%,顯示這一市場規模之巨大。如果多倫多的新屋竣工單獨算一個CREA房產局,它將排名第三,僅次於TRREB和蒙特利爾地產局。

而問題才剛開始:截至9月,多倫多——北美「高塔吊之都」——在建住宅約9.2萬套。這意味着有大量抵押貸款正懸在半空。

庫存洪水即將「聖經級」爆發

樓花市場主要由投資者主導——尤其在多倫多,投資者佔比高達70%。大多數投資者原本並不打算在竣工時接房或申請貸款,而是希望在交付前轉讓合同。除非近八成接房的投資者是主動選擇虧損做「負現金流房東」,否則這絕不是他們的計劃。

儘管官方敘事總提「首次購房者」,但本質上這是在「拖着投資者過終點線」。當宣佈30年攤還期政策 supposedly僅針對首購族時,幾天後竟又悄悄擴展到投資者,事實已說明一切。

加拿大購房者到底是被幫助,還是被「設局」?

使用虛高評估價確實能讓交易順利完成——這點容易讓人產生同情。在多倫多,評估價差額甚至相當於別處一整套房的價格。政策制定者或許假裝「睜一隻眼閉一隻眼」,讓所謂首購族「挺過負資產期」。

但真相真是這樣嗎?

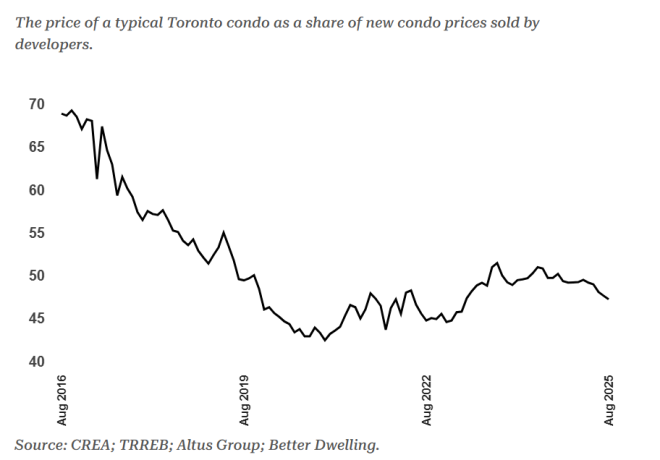

這其實是一場針對投資者的「偽救助、真掠奪」。許多投資者並未計劃持有,如今卻背着負現金流、淨值為負的房產。若想脫身,只能賣入二手房市場,而2025年8月典型二手公寓僅為新房售價的47.2%,若按高峰期買入則僅為38.8%。新屋確有溢價,但那60%的價差壓力極大。

未能完成交易的買家構成違約——失去定金,還可能被追索轉售虧損、法律費用和持有成本。開發商可以輕鬆起訴一兩個違約者,但若違約普遍,就難以騰出資源去逐一追討。

可以把「小散投資者」比作小魚,開發商是大白鯊,而為整個項目提供資金的機構貸款人是虎鯨。小魚以為自己在捕食浮游生物,但當大白鯊要覓食時,它們才發現自己才是獵物。而當虎鯨要進食時,大白鯊也有更大的麻煩。「統評估價」讓風險轉移順暢——讓虎鯨誤以為吃小魚更安全。

只要交易完成,風險就被轉移。之後還有更高效的工具來榨取債務。

加拿大的「止贖」(foreclosure)很少——但不是因為人們都守信,而是因為貸款機構有更強的武器:「強制售賣權」(Power of Sale)。這種方式允許銀行在不取得房產權的情況下出售房產。與止贖不同,強制售賣後,銀行仍可向借款人追討剩餘欠款。所謂「止贖」?根本不存在。

在低利率推動的散戶投資者的開工狂潮之後,房價急劇下跌。貸款機構現在正在使用一攬子評估來抬高資產價值,儘管他們知道抵押貸款可能接近或已經處於負值狀態。監管機構淡化了風險,使得風險從開發商轉移到了小投資者,許多小投資者現在要麼選擇成為現金流為負的房東,要麼自掏腰包退出。

這種轉變也使得債務更容易收回,因為貸款機構可以無限期地追討差額。

{kind=link}