「拿了我的給我送回來,吃了我的給我吐出來」——誰也想不到,這句歌詞竟成了銀行員工的現實寫照。

繼「反向討薪」之後,銀行「反向討福利」再引熱議。這次的主角是總資產超萬億元的港股上市銀行廣州農商銀行(01551.HK),該行要求員工退回近三年發放的過節費,每人約1.4萬元。

截至2025年上半年,廣州農商銀行員工總數為13029人。若全員均需退回,總金額或達約1.8億元。

這筆意外「回流」的資金,對於正面臨業績下滑與資產質量壓力的廣州農商行而言,雖不能從根本上扭轉局面,至少也能在賬面上減輕一點壓力。

而隨着銀行業強化績效薪酬的延期支付和追索扣回機製成為常態,未來類似的變相「退薪」要求,或許還會在更多銀行出現。

捧着「銀飯碗」的打工人,正越來越不易。

每人退回近1.4萬元,銀行回應稱「規範發放」

據第一財經報道,近日,多名某農商行員工在社交平台上發帖稱,該行要求員工退回3年前至今的過節費。此事引發業內關注。

「要求先交2500元,剩餘部分在工資中倒扣。」一名該行員工稱。另一名員工也表示,沒有看到相關的書面通知,而是由各(分支行)行長一層一層口頭傳達的,要求員工將2022年後的所有過節費退回,

每人合計接近1.4萬元,第一期先退2500元,後續的從工資里扣。

據此估算,退回過節費或達1.8億元,約佔該行上半年淨利潤的13%。

為何已發放的福利還能追回?有員工透露,相關過節費可能涉及合規問題。

廣州農商行回應稱,此舉是為「進一步規範津貼福利發放,確保符合相關制度和規定」。並表示已向員工說明情況,大部分員工表示理解與支持。

儘管銀行方面自圓其說,社交平台上仍湧現大量員工吐槽。一名疑似該行員工寫道:「倒扣三年前發的過節費,幾次悄悄降薪,會議不斷,還逼員工自費貸款。」

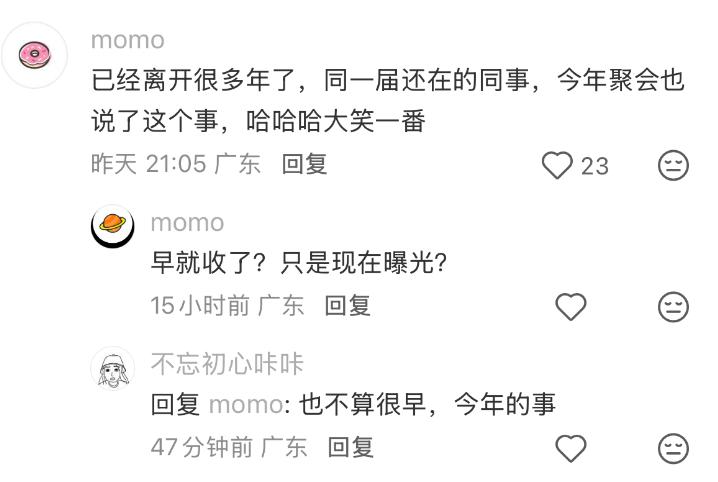

還有網友稱,自己已離職多年,但仍在職的前同事近日聚會時也提及此事,大家只能「哈哈哈大笑一番」。

退回過節費是否合理有據?律師分析

近幾年銀行業淨息差持續承壓,業績增速放緩,過「緊日子」已成常態。不僅薪酬水平接連下降,「反向討薪」也屢見不鮮。

所謂「反向討薪」,主要指對因違規違紀、職責內風險損失超常暴露等受處分的員工,扣減、止付或追索其績效薪酬。

據統計,自2021年相關監管意指導見發佈以來,已有13家上市銀行披露績效薪酬追索扣回情況,累計金額近3億元。

然而,過節費屬於員工福利,並非績效薪酬。銀行是否有權追回?

事實上,2022年就曾有銀行要求員工退回2019年「冬至」節日費600元,整改依據為巡查要求。雖有先例,但法律依據仍較模糊。

根據相關法規,若過節費通過工會賬戶以工會經費發放,可不計入工資總額,屬工會福利範疇;若由公司行政賬戶直接發放,未通過工會渠道,則計入工資總額,屬於員工福利的一部分,發放標準由用人單位自主決定。

廣州農商行此次追回的過節費,應屬後者。

據重慶日報,廣東國鼎律師事務所高級合伙人廖建勛律師指出,要求員工退還過節費,需判斷是否屬於違規發放。實踐中,過節費可能屬於工資性收入、法定福利或非法定福利。

若勞動合同、工資條或規章制度將過節費列為固定「補貼」,並與出勤、績效掛鈎形成常態發放機制,可能被納入工資範疇,屬法定勞動報酬。企業要求退還缺乏法律依據。

對於非法定福利,若發放過程存在程序瑕疵、超標準發放等問題,企業可主張返還,但需考慮兩個關鍵因素:

一是過錯歸屬。若違規系企業決策失誤所致,員工無過錯,要求全額退款有失公允;

二是信賴利益。員工基於長期發放慣例形成的合理信賴應受保護,突然要求退還三年費用,可能違背誠信原則,不利於勞動關係穩定。

特別是金融機構等受特殊監管的主體,若過節費發放超出政策上限,或違反禁止發放規定,或使用違規資金發放,則屬違規福利,員工取得相關款項缺乏合法基礎,可能需要退還。

業績承壓,薪酬兩連降

在要求員工退費的同時,廣州農商行的薪酬體系也備受關注。

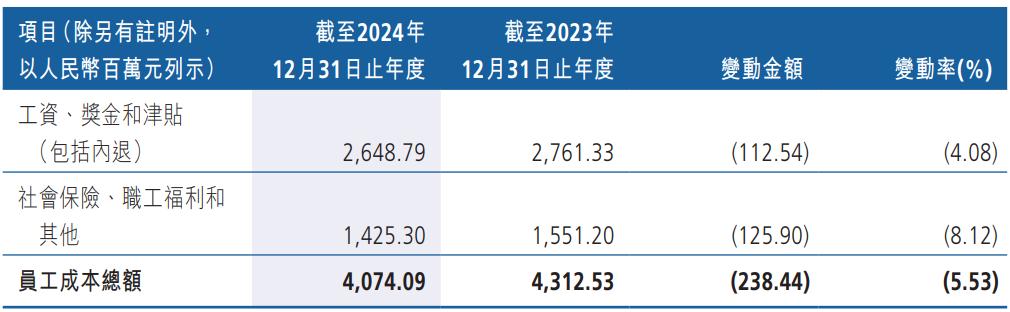

據財報,該行員工薪酬由固定薪酬、可變薪酬和福利收入構成。固定薪酬包括基本工資和津補貼,可變薪酬含當期與延期支付的績效薪酬,福利收入則包括社保、公積金、企業年金等。

2024年,該行員工總薪酬40.74億元,同比下降5.53%,連續兩年下降。以期末員工總數13399人計算,人均薪酬約30.16萬元。

同年,該行34位董監高薪酬總額884.5萬元,也同比下降1.16%。其中,董事長蔡建年薪105萬元,副董事長登曉雲101.6萬元,監事會主席王喜桂96.6萬元。

薪酬下降與福利追討的背後,是廣州農商行持續承壓的業績表現。

2022年至2024年,該行營收從225億元降至158億元,歸母淨利潤從35億元降至21億元。

2025年上半年,營收雖同比增長9.24%至80.24億元,但歸母淨利潤同比下滑6.83%至13.74億元,中期利潤連續四年同比下降。

與頭部農商行相比,廣州農商行的盈利表現同樣不容樂觀。

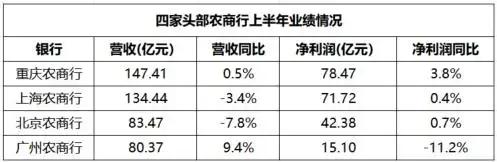

截至2025年上半年末,全國總資產突破萬億的農商行共有四家,廣州農商行的總資產規模位列第三,達1.41萬億元,但盈利規模卻與其他三家存在明顯差距。

2025年上半年,該行淨利潤遠低於重慶農商行的76.99億元、上海農商行的71.13億元以及北京農商行的42.38億元,而且是四家銀行中唯一一家淨利潤同比負增長的銀行。

盈利能力走弱也體現在淨息差上。2025年上半年,其淨息差為1.03%,比A股上市銀行中最低的廈門銀行(1.08%)還低。

資產大甩賣,風險出清進行時?

更令人擔憂的是廣州農商行持續惡化的資產質量。

2025年上半年,其不良貸款率回升至1.98%,較2024年末上升0.32個百分點,打破此前連續兩年下降趨勢。

同時,不良貸款偏移度(即90天以上逾期貸款與不良貸款的比例)高達115.3%,遠超100%的監管警戒線。

這意味着大量逾期超90天的貸款已具備高度違約風險。若後續集中暴露,該行不良率可能「跳漲」,真實風險或被嚴重低估。

此外,關注類貸款佔比也從2024年末的6.45%升至2025年中的6.87%,顯示潛在風險仍在積累。

為緩解資產質量壓力,廣州農商行近年來頻繁進行債權資產轉讓。

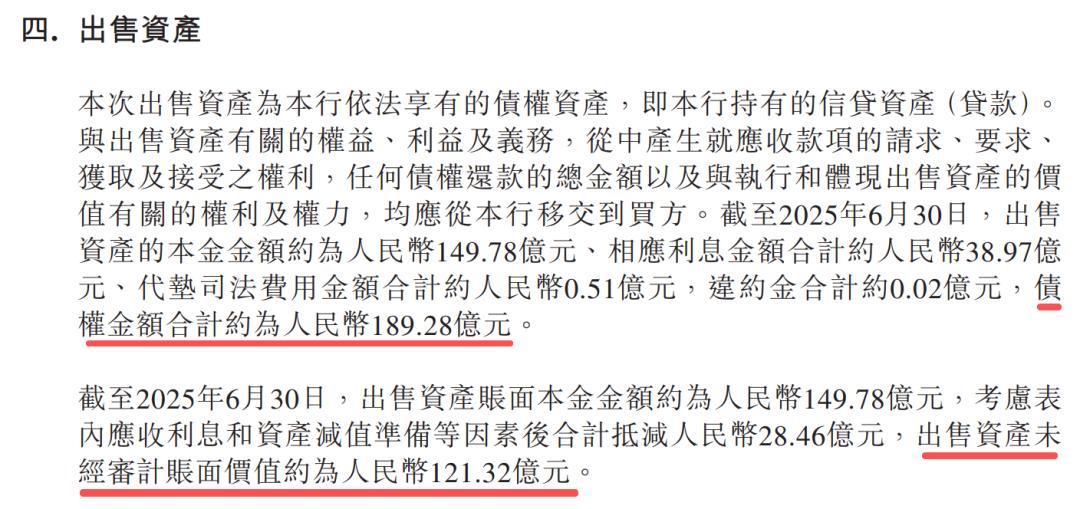

近日,該行公告稱,董事會已批准一項潛在非常重大出售事項,擬通過產權交易所公開掛牌轉讓一批債權資產,初步最低代價約122億元。

這批不良資產本金餘額約149.8億元,債權總額合計約189.3億元。行業分佈上,主要來自租賃和商務服務業(38.78%)、房地產業(20.46%)和批發零售業(16.27%)。

這已是該行連續第三年進行百億級資產轉讓。自2023年以來,其累計轉讓債權總額達481.1億元,累計轉讓代價316.6億元。

值得注意的是,批發零售業既是該行公司貸款中佔比最高的行業,也是不良率高企的領域,2025年中不良率已達4.48%。

{kind=link}