在後台看到還有人不斷的詢問,怎麼看待河南裁撤事業單位編制和銀行取消大額存單這個事。

01

第一件,河南大規模撤銷事業單位。

上周四河南省宣佈:省直層面,除學校、醫院外,事業單位精簡60.7%,撤銷科級和事業編制16名以下事業單位,以及「空殼單位」137個,事業編制精簡46.9%,廳級領導職數精簡9.3%、處級領導職數精簡25.5%。市縣層面,市、縣納入改革範圍的事業機構精簡44.3%,事業編制精簡23%,其中全額撥款事業編制精簡13.7%。

河南這次砸碗行動有兩個重點:

首先,涉及的面很廣。除學校、醫院外,省內事業機構要精簡合併50%。不僅是普通崗位,還包括領導;

其次,人數較多。事業編制將會按照30%的比例精簡,與此同時,原則上不再保留科級和16人以下的事業單位。

力度之大,可以說是前所未有,這次應該有,蠻多人要睡不着了。

其實這也不算是什麼新聞,最近幾年全國各地都出現過不少砸鐵飯碗的消息,比如:

多年前,東北「逆城市化」現象,街道被撤銷,並設為鎮。2年前,山西6個縣就開始試點「人口小縣」機構改革,多個行政部門被撤併精簡,部分事業單位編制被縮減;1年前,青海省委編委對果洛州瑪多縣小縣機構整合,25個黨政機構縮減為20個,精簡高達比例為20%;去年,湖南湘西州古丈縣,也推進機構編制改革。目前,安徽某些縣城也在跟進。總之,這樣的消息真的越來越多。

不知道大家有沒有發現,之前的這些改革主要發現在縣城,尤其是人口較少的縣城,而且他們都存在共同的難題:財政供養入不敷出,財政支出主要依靠轉移支付;財政供養人員比例欠合理,存在人浮於事的現象等等。比如說,個別袖珍縣城,人口區區幾萬人,財政收入只有數千萬元,但行政機構與事業單位卻多達100多個,財政供養人員更是多達6000多人,給國家財政帶來了巨大負擔。

這次河南就不一樣,是全省開展大規模的精簡工作,這絕對算得上是全國第一個。

31個省份,為什麼會是從河南開始?

因為,河南負擔太重了!

作為經濟強省,GDP排名全國第六,但河南強而不富,經濟主要以農業為主,所以創稅收能力卻很差,稅收佔GDP的比重在全國31個省份中排名倒數第一。

而財政支出卻非常高,2023河南省財政收入4512億元,但支出高達11062億元。60%的缺口需要中央轉移支付,總額全國排名第二。

很明顯,在房地產持續收縮下地方政府越來越困難,財政養不起閒人了,自然只能用激進的手段。

其實,早在2023年兩會的時候,中央就已經明確提到了要「過緊日子」,地方政府不要老是想着伸手向上要,要自己想辦法。所以,河南省這次動真格只是一個開始,未來還會有更多省會跟進,尤其是債務率超過300%的青海、黑龍江、吉林、甘肅、貴州等省份。

02

第二件,某大行不再新發3年期、5年期的大額存單產品。

目前還只是個別大行的政策,估計很快其他商業銀行也會跟進。

大額存單安全性高,收益也不錯,是有錢人的最愛,銀行突然之間不賣了,只能說存款真的太多了。

過去一年多,存款利息降了一波又一波,也沒能阻止大家存錢的欲望。

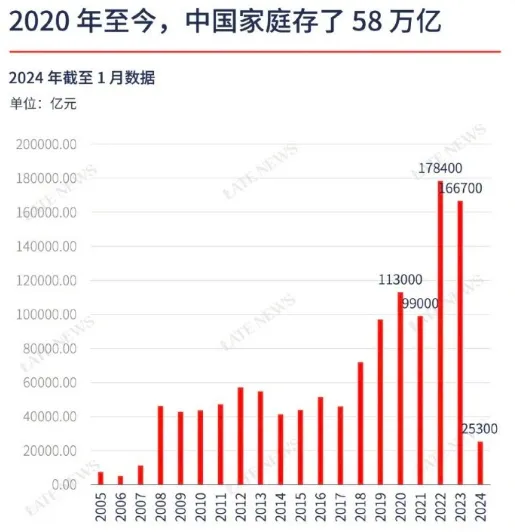

暴哥在之前的文章中也提到過一組數據:從2020年初到2024年1月,老百姓瘋狂往銀行賬戶里淨存58.24萬億元,且82%是定期存款。這四年新增存款總額,相當於2009年到2019年的總和。

其中,存款利率下降最快的2022年和2023年,我們分別多存了17.84萬億元和16.67萬億元,是有統計數字以來增長最多的兩年。

照大家這個存法,別說大額存單,用不多久5年期的普通存款銀行可能都不賣給你們了。

存款增加對於銀行來說並不是什麼壞事,畢竟銀行的業務基本都是基於存款負債去延伸的。問題是,一方面銀行的存款是不斷增加了,錢卻放不出去,大家可以看到,消費一直在通縮附近徘徊,房貸餘額甚至出現了20多年來的首次下降。另一方面,貸款的利率不斷下降,息差逐漸縮小,存款最終成為了銀行的負擔。

示意圖

所以銀行這麼做,也真的是沒招了,只能想辦法逼出存款。比如越是長期存款利率下降得更快,或者像這樣直接停止發行長期大額存單產品。

所以,從這個事也可以看得出,利率下降可能會是一個長期趨勢。

老百姓的錢,真的無處可去!實在不行,要不還是去搶黃金吧?

03

大家有沒有發現,鐵飯碗和大額存單某種意義上是同一個東西,越是門檻高,越是獲益小,大家越是會擠破腦袋地去爭取,因為他們都是不確定性環境下的奢侈品。

穩定是個很稀缺的東西,並且將會變得越來越稀缺!

{kind=link}