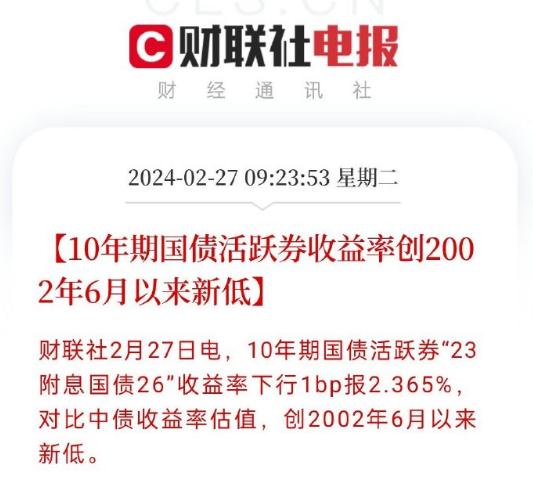

前兩天看了看我們國家的10年期國債收益率,發現已經處在2.4%附近了。

今天又看了看最新的數據,發現10年期國債收益率已經下行到2.365%的位置。

這是有統計以來首次下行至2.4%下方,也創下了2002年6月以來的新低。

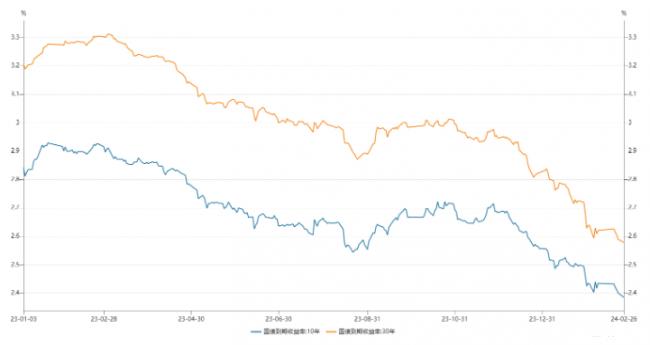

除了10年期國債收益率持續下行,30年期國債收益率也持續下行至新低2.541%的位置,距離0利率時代越來越近了。

為啥我們看到10年期乃至30年期這種中長期甚至超長期國債收益率不斷下滑呢?因為債券市場現在是大牛市。

如果你花了90塊錢,買了張100塊面值持有到期還本付息的國債。

那麼你持有到期的收益率,就是中間的10塊錢差價加上持有的利息。

如果你花95塊錢,買了張同樣是100塊面值持有到期還本付息的國債。

那麼你持有到期的收益率,就是中間的5塊錢差價加上持有期的利息。

你看是不是債券市場趕上了大牛市越是上漲,那麼你買入債券的收益率就會越低。

所以我們看到,國債收益率和國債價格之間成反比。等於說國債的價格越高,相應的國債收益率就越低。

所以國債收益率下行代表國債價格在上漲,國債收益率上行代表國債價格在下跌。

為啥我們看到不管是10年期這種中長期國債收益率,還是30年期這種超長期國債收益率,在2023年下半年都進一步加速下滑呢。

因為伴隨着整體經濟增速持續放緩,市場上的降息寬鬆預期開始持續高企。

這個階段我滿看到不光是險資和商業銀行這樣傳統力量,公募基金也加入了搶購行列,開始向久期要收益。

現在各類機構對後面的預期,還是比較一致的。由於我們面臨中長期需求不足的情況,那麼財政刺激和貨幣寬鬆大概率會持續。

持續的貨幣寬鬆會推動債券市場牛市的持續,既然是這樣那麼肯定就是早買早受益。

而且你去卷中長期的久期資產,可能從性價比的角度不如卷超長期吃的多。

所以我們就看到資金不單是大量湧入10年期國債,而且還在大量湧入30年期國債這類超長久期的資產。

然後伴隨着資金持續湧入債券市場,不管是10年期還是30年期國債收益率下滑也就成了必然。

我們知道10年期國債收益率,基本上可以說代表了一個國家國內的無風險收益率。

伴隨着10年期國債收益率的不斷下行,國內所有和無風險收益率相關的定價都會持續下調。

如果想要獲得超出無風險收益率水平的收益,那麼你就要冒更大損失本金的風險。

你承擔的這部分風險,是你獲得超出無風險收益率那部分超額收益,需要承受的代價

要麼就是接受伴隨着10年期國債收益率的下調,年年月月不斷下調的存款利率和理財產品收益率。

因為未來大概率不管是存款利率,還是理財產品的收益率,都會普遍低於10年期國債收益率。

而且伴隨着總需求不足帶來的經濟增速下行和貨幣寬鬆預期,不管是10年期還是30年期國債收益率還會持續降低。

理財產品的收益率不斷下行很容易理解,伴隨着10年期國債收益率這種無風險利率的下行,市面上的理財產品很難找到合適的底層資產,來給購買理財產品的投資者提供收益。

存款利率不斷下行,有個很重要的原因是銀行為了正常運轉避免壞賬,要保證一定水平的息差。

我們知道息差是貸款利率減去存款利率,利率是貨幣定價的尺子,維持在什麼水平和對貨幣的需求有關。

經濟增速放緩以後貸款的人變少了,等於對貸款這塊有需求的變少了,不然你就不會每天接到各種貸款電話。

如果疊加中長期國內總需求不足,貨幣寬鬆刺激經濟的需求,貸款利率的大趨勢是不斷往下走的。

經濟增速放緩以後老百姓投啥都不賺錢,甚至有可能會產生損失,所以風險偏好降低大家都在存款,等於說存款的需求增多了。

貸款的人少了導致貸款利率不斷下行,等於說銀行能獲得的貸款利息少了。

但是經濟增速放緩,普通老百姓風險偏好降低以後,存款的人卻多了很多,數據上體現的非常明顯。

可以看出2020年以來,中國家庭總共存了58萬億,其中82%都是定期存款。

這四年新增的存款總額,相當於2009年到2019年這十年的總和,這等於銀行需要付出更多存款利息。

特別是2022年和2023年,分別貢獻了17.84萬億元和16.67萬億元,是有統計數字以來增長最多的兩年。

那麼這時候銀行為了保證正常運轉避免壞賬,又要維持一定水平的息差,那就只能隨着貸款利率下降,同步降低存款利率了。

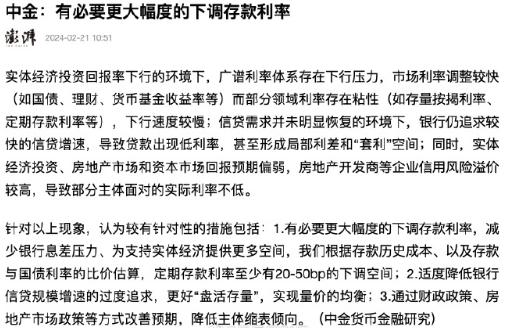

不過即便在銀行紛紛下調定期存款利率的情況下,這個大趨勢也沒受啥影響,存款依然在高速增長,趨勢延續意味着,後面會有必要更大幅度的下調存款利率,從而減少銀行息差壓力。

中金研究寫過篇文章,就講過這個事情。

銀行存款利率不斷下降,但是老百姓還是不斷把錢存進銀行,存款依然在高速增長。

這是因為大家的風險偏好比存款利率降得更嚴重,大家都不求賺更多錢只求保本。

另外,還有一個值得注意的現象是:

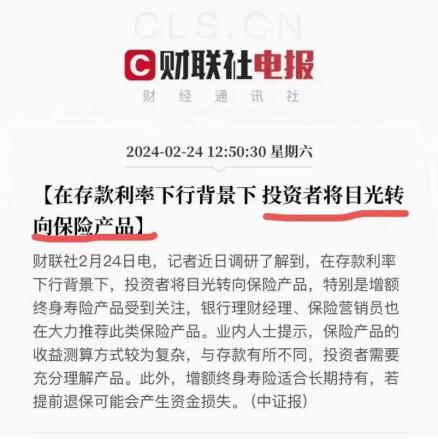

由於現在存款利率不斷下滑,對很多人來說預定利率水平比較高,可以鎖定中長期利率和收益的保險資產,就成了性價比尚存的不錯去處。

所以我們也看到2023年以來,年金和增額終身壽這類產品,開始賣的非常火。

日本當年也出現過這個現象,興業證券有份報告,就清楚的講過這個事情。

「日本 1990 年代時期也曾出現居民資產配置結構的變化,其中地產佔比明顯縮水,現金及存款、保險佔比明顯抬升,股票及基金佔比無明顯變化。」

不過保險公司賣出去越多這樣的產品,那麼就意味着險資的負債端擴張越快。

因為你買了一個預定利率比較高,可以鎖定中長期利率的保險產品,意味着保險公司以後都要按合同情況給你給付。

所以保險公司拿到這個錢,必然是要去投資的。因為險資的負債端擴張,必然要匹配更多長久期的資產。

之後就是大量險資資金開始湧入到10年期乃至30年期國債這種超長久期的資產,進一步壓低10年乃至30年國債收益率。

配置資金不斷湧入,10年期國債收益率不斷降低,意味着市面上無風險利率的水平在持續降低。

在這種背景下,保險公司出於降低自身長期經營風險的角度,就會不斷降低年金和增額終身壽這類產品的預定利率。

所以我們看到前幾年還有4.025%預定利率的理財險,下架之後很快降到了3.5%,去年7月底又進一步降低到了3.0%。

可以說如果總需求沒辦法提升,那麼從中期乃至長期的角度看,我們的利率水平大概率是往零利率走的。

{kind=link}