中國房地產市場泡沫正在退去,地方政府面臨償債困難,而銀行體系則嚴重暴露於這兩方面風險之下。

如果是在其他任何地方,這些因素都會被視為一場金融危機的先兆。但傳統觀點認為,在中國情況並非如此,因為中國債務的債權人是國內投資者,而非外國投資者,此外中國國內金融系統很大一部分都有政府做靠山,而且強幹的技術官僚能夠把控形勢。

傳統觀點可能已經嚴重過時。

誠然,現在極不可能很快就發生像雷曼兄弟(Lehman Brothers) 2008年倒閉後的全球恐慌那樣的崩潰。

然而,中國的財政和金融失衡狀況已經非常嚴重,將這個國家帶入了一個未知領域,甚至因其巨大體量將全世界帶入了一個未知領域。人們根本不知道中國經濟、以及如今集權於習近平一人的領導層能在多大程度上應對這些壓力。

國際貨幣基金組織(International Monetary Fund, 簡稱IMF)上周發佈的一系列報告揭示了該問題的嚴重性。

首先,儘管中國公佈今年第三季度GDP同比增幅達到4.9%,強於預期,但中期前景已明顯惡化。IMF認為,中國未來四年的平均年增長率僅為4%,低於一年前預測的4.6%。這使得中國擺脫債務泥潭的難度比10多年前經濟增長率為10%時要大得多。

國際貨幣基金組織預計中國未來四年的平均增長率為4%,低於一年前預測的 4.6%。圖片來源:CFOTO/ZUMA PRESS

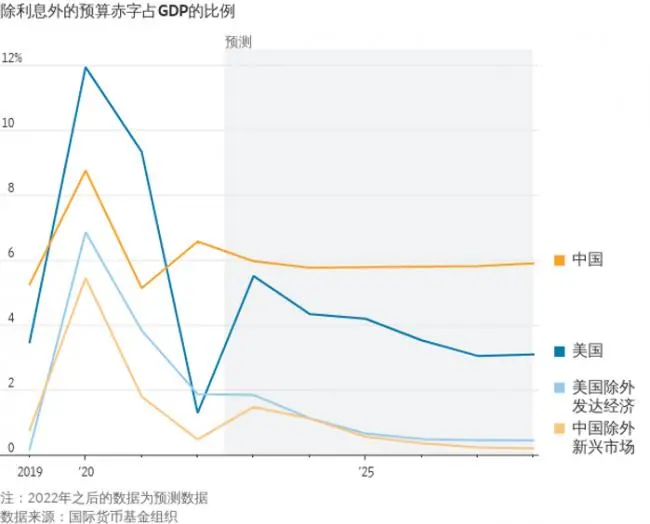

其次,IMF還提高了對中國政府赤字的預測,認為到2028年,該國赤字與GDP之比將從今年的7.1%升至7.8%。在主要經濟體中,只有美國接近這一水平,這一情形當然不能令人放心。

問題不在於中國的中央政府,而在於地方政府通過表外融資平台大舉借款、為城市發展項目提供資金。目前,這些地方政府債務總額與GDP之比為45%,如果將其計入中國的政府債務,到2027年,債務總額與GDP之比將升至149%,高於意大利的141%。

隨著作為主要財政收入來源的土地出讓金已經枯竭,中國地方政府在償還債務方面困難重重。事實上,IMF估計,30%的地方政府融資平台如果沒有政府支持就無法生存。

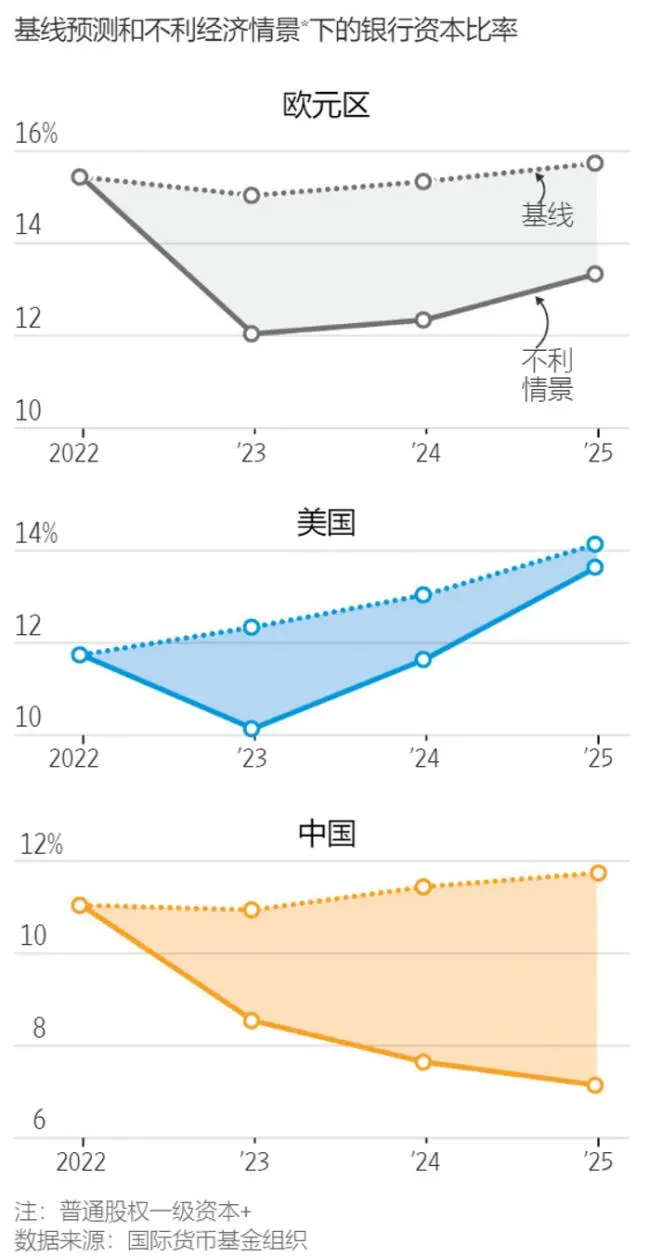

這對中國的銀行來說是個大問題,畢竟這些銀行持有大約80%的地方政府債務。IMF估計,僅這些債務重組成本的一半,就將使中國的銀行背負4,650億美元的減值支出,使吸收損失的資本與資產之比下降1.7個百分點。

與全球同行相比,中國的銀行資本本來就不是很充足。IMF對全球銀行進行的壓力測試表明,如果發生經濟衰退,將會大量消耗這些資本。IMF為中國模擬了一種不利情景,即三年內平均年增長率為1%而不是5%,且房地產貶值。結果是:2025年中國銀行業的資本充足率將從去年的11%驟降至7.1%,是壓力測試的所有地區中最差的。

還有可能出現惡性循環:貸款損失越多,銀行放貸就越少。地方政府借不到錢,就會削減投資和社會服務。經濟增長和房產價值就會進一步下降。

這種可能性有多大?20世紀80年代的拉丁美洲金融危機、90年代的東南亞危機以及21世紀頭十年的歐元區金融危機都因外國資本出逃而大大加劇。相比之下,中國是世界的淨貸款國,嚴格控制資本的流入和流出。中國的債務是向本國人舉借的。

中國的銀行也大多由中央或地方政府擁有或控制,估計政府不會讓這些銀行倒閉,從而會防止出現銀行擠兌和恐慌。在20年前中國上一次銀行業危機中,不良貸款按面值由國有資產管理公司接收。

但有時金融危機的發生是因為本地投資者的逃離,而不是外資出逃。金融危機也不總是像2007年至2009年的全球金融危機那樣迅速而劇烈。有些危機是經年累月,如20世紀70年代的西班牙、80年代的美國(儲貸機構)、以及90年代的瑞典和日本的金融危機。

中國巨額債務的源頭在很多方面都是典型的道德風險案例。開發商和地方政府之所以能借到這麼多錢,是因為貸款人認為中國政府會出手相救。但這種假設是建立在隱性的保證上,而不是明確的擔保,這種模糊性可能會破壞穩定。

研究公司榮鼎集團(Rhodium Group)的中國市場研究總監Logan Wright稱,中國的金融危機不會源於外部衝擊,或是反映市場價格下跌的資產突然重估。在投資者認為政府會支持他們的資產,卻發現政府並非如此時,危機就會發生。Wright表示:「金融市場需要迅速對這些風險重新定價。」

例如,「房地產行業以前被認為大到不能倒,直到中國政府自己的政策重點突然被認為有所不同。隨着越來越多開發商的財務狀況日益受到懷疑,信貸風險很快就出現了。」

Wright說,隨着政府的隱性支持從外圍資產中撤出,投資者也許會認為這種支持不再適用於小型銀行、房貸和地方政府等核心資產。他表示:「這就是通向危機的潛在道路。」

中國官員非常清楚這些風險,已經採取初步措施重組地方政府債務,敦促陷入困境的開發商完成項目。

不過,彼得森國際經濟研究所(Peterson Institute for International Economics)的中國問題專家馬永哲(Martin Chorzempa)說,中國的債務規模太大,經濟增長速度太慢,不可能像20年前那樣將不良貸款問題掩蓋起來。他還擔心,在習近平治下,治理的質量已經惡化。

他說:「我擔心人才外流、公佈的經濟指標減少、中國經濟辯論的空間縮小。這些都讓我擔心他們可能不了解全貌。」

這對世界其他地區意味着什麼?如果金融困境持續數年,會削弱中國消費者的信心,將抑制進口需求,同時導致出口大增,對外國生產商造成壓力。

雖然中國的金融體系與世界其他國家的金融體系之間的聯繫有限,這會限制危機的蔓延,但就絕對規模而言,中國的金融體系仍然十分龐大,一旦開始出現動盪,國外似乎肯定會以某種方式感受到衝擊波。

(作者:Greg Ip)

{kind=link}