我們經歷了一段美好的時光。

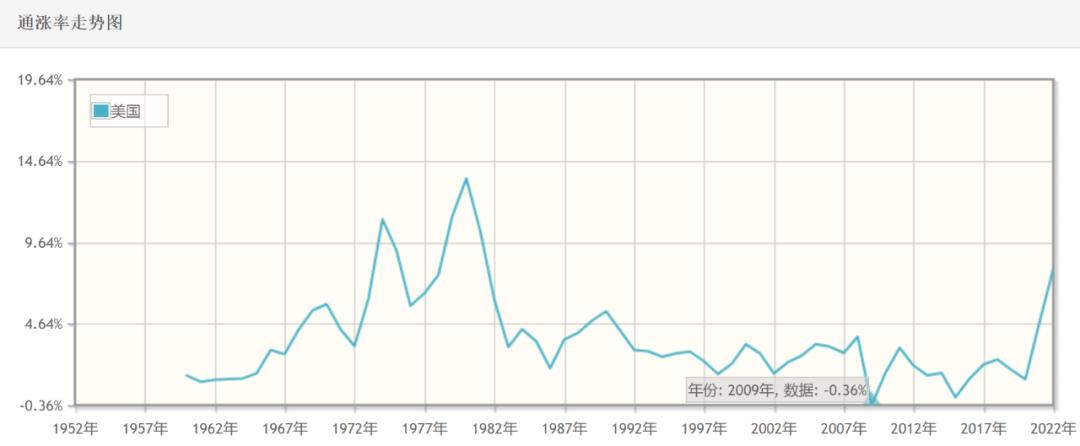

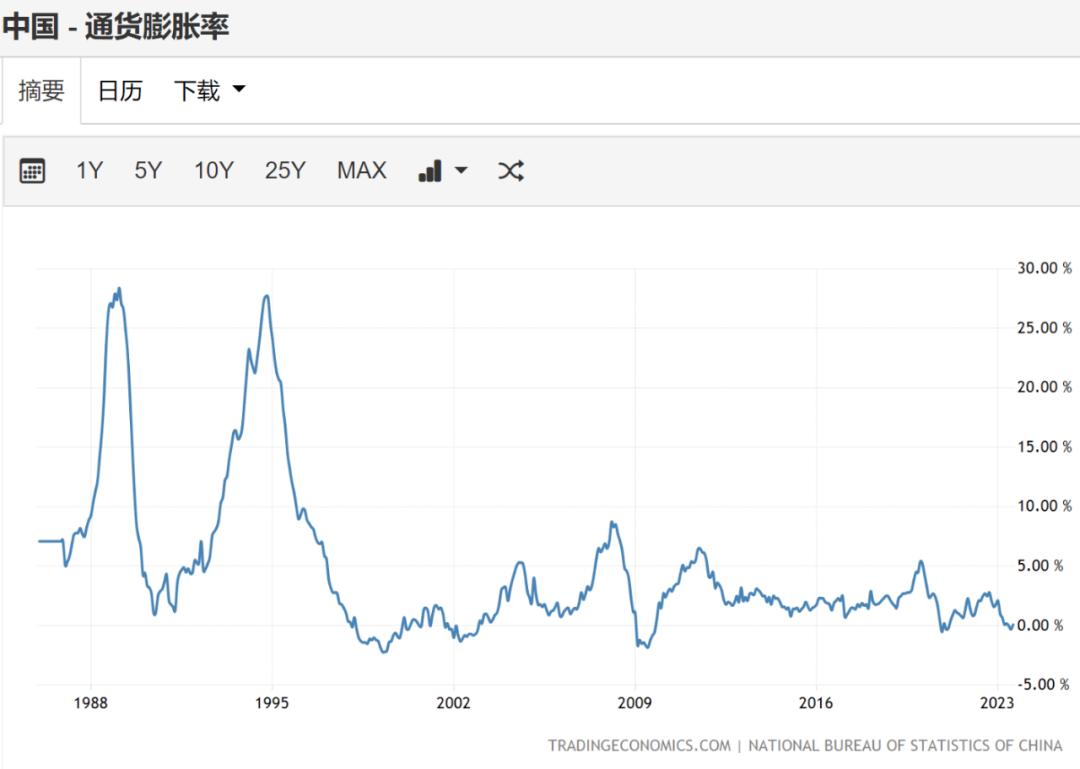

通過美國的年通脹率走勢圖,從上世紀八十年代初起開始一直到2020年,美國的通脹都是溫和的,尤其是蘇聯解體之後,美國的通脹來到了相對的最低位,也就是說,這一時期美元貶值的速度比較慢。從2000年至2019年的20年間,美國累積的通脹率只有52.8%,年均為2.14%,這是非常溫和的。在同期人民幣對美元升值了15.9%,意味着中國在這20年間的通脹率大致是44.4%,平均下來的年均通脹率大約就是1.85%,比美國還要溫和,這樣的通脹率在生活中幾乎就處於難以感覺到的水平,參考下面的三張圖。當通脹非常溫和之時,人們的基本生活支出就基本保持不變,也就帶來了生活穩定和社會穩定,這是非常難得的好時光。

在我們的生活中有很多經濟數據,通脹數據是與民眾生活聯繫的最為緊密,通脹溫和一般還意味着經濟向好,人們的收入一般都可以實現穩定增長而物價又基本穩定,人民的生活就可以穩定,對未來有穩定的預期,這是典型的好日子。相反,通脹惡化一般意味着經濟惡化,不僅收入增長受限,而且失業的幾率加大,再疊加儲蓄、工資收入和個人資產購買力的快速下降,就相當於自己的購買力正在被一隻黑手不斷盜取,就只能生活在恐懼之中,這是典型的壞日子。

通脹數據如此重要,就難免有部分磚家在通脹問題上持續給民眾洗腦,其目的當然不言自明:

第一是所謂的輸入性通脹。

當大宗商品價格上漲時,專家就會告訴民眾輸入性通脹開始了,比如次貸危機之前大宗商品出現了牛市,通脹也開始上漲,專家就驚呼輸入性通脹來了。

大宗商品價格上漲的本質是什麼?是美元價格在下跌。

比如一桶石油100美元,如果我們換另外一種表述方式,如果當時的國際金價是1667美元/盎司,通過計算可知此時一桶石油的價格是0.06盎司黃金,100美元紙幣的價格也是0.06盎司黃金。

假設一段時間之後,一桶石油漲價到140美元,以美元計價的石油漲價幅度就是40%,但以黃金計價的油價在理論上是不變的,源於在這個過程中無論一桶石油還是0.06盎司黃金都未改變,所以一桶原油的價格依舊是0.06盎司黃金。也就是說油價上漲的唯一原因是美元價格的下跌。我知道很多朋友會拿課本上的說法來反駁,但除了美元價格下跌,還有什麼因素可以讓油價上漲嗎?沒有。

如果一個國家在國際油價上漲、美元價格下跌的過程中,本國的貨幣價格並不跟隨美元價格的下跌而同步下跌,而是保持穩定,該國的油價就會保持不變,也就沒有油價所導致的通脹。這就是瑞士發生的事情,在過去的數十年中,瑞士從來都沒有什麼輸入性通脹,其通脹水平一直保持在零附近。另外還有一件事,在全球重要的經濟體中瑞士是人均收入最高的國家,這對那些強調沒有通脹經濟就沒法發展的磚家叫獸是莫大的諷刺。

所有的輸入性通脹,都源於自己的貨幣的價格在美元價格下跌的過程中在同步下跌,根子還是在本國的貨幣上。所以也就沒有什麼輸入性通脹,或者說這是一種洗腦術。

第二是供需關係導致通脹。

我們知道歐美人對牛肉的消費比非洲高的多,是非洲人民不想吃牛肉嗎?當然不是,非洲那些落後國家也有強大的消費內在需求,但卻無法轉化為真實的市場需求,為啥哪?源於他們缺乏美元歐元等作為購買力,簡單地說就是沒錢。

也就是說,購買力是通過錢來體現的,只要央行收緊錢袋子,就沒有供需矛盾導致的通脹,磚家嘴中的所謂供需關係導致的通脹本質上並不存在。

當然,如果一國經濟快速增長,供給就會快速增加,物資就會日益豐富,同時,銀行體系的槓桿率就會上升,流通貨幣量也會快速增長,用貨幣體現出來的購買力也會快速增加,此時或許會出現一些結構性的通脹,源於部分商品的供給增長會慢於經濟增長,但只要央行合理管理流動性,依舊不會有總體的通脹,源於總供給和總貨幣需求會保持相對平衡,這就是中國加入本世紀之後20年所表現出來的現象,這是難得的好時光。

磚家說供需關係導致通脹,是比較典型的忽悠韭菜的套路,或者說這種需求必須是貨幣需求。

其實,從「通貨膨脹」的字面含義就已經表現的非常清楚,「通貨」含義指的就是錢,通貨膨脹的含義就是錢的數量膨脹,由此導致的物價上漲就叫通貨膨脹,反過來說,造成物價上漲的唯一原因是「通貨」膨脹了,這種表述再清晰不過。

(示意圖)

在今天,如果一國的經濟發展向好,人們會認為需求增加,就會導致通脹,這是磚家告訴大眾的;相反如果一國經濟變差,需求就會變差,當然就會導致通貨緊縮,這也是很多磚家的觀點。事實真的是這樣嗎?在今天主權貨幣大行其道的條件下,真實的情形與磚家的上述觀點截然相反:

第一,這無數的案例可以佐證。

本世紀以來委內瑞拉、津巴布韋的經濟不斷下滑,到現在都已經從接近發達國家的經濟發展水平墜落為世界上最貧困的國家,按照磚家的觀點就意味着社會需求在不斷走弱,它們的通脹也應該不斷走低,但這兩個國家的惡性通脹卻一浪高過一浪,每一浪都扇在磚家的臉上。

上世紀九十年代的俄羅斯、上世紀八九十年代以巴西阿根廷為代表的拉美國家都出現了經濟發展水平的劇烈衰退,但都表現為惡性通脹。

這些例子都可以證明磚家的觀點是錯誤的。

第二,為什麼需求減弱反而會導致惡性通脹?

在需求減弱的伊始時期,人們會認為供過於求而導致通縮,但這種通縮會立即轉化為通脹:

首先,需求減弱會導致企業的現金流減弱,企業就會加速破產倒閉,供給就會萎縮,讓通縮反轉。

其次,經濟惡化時,政府的財政收入就會同步惡化,一旦出現通縮就意味着政府收入急劇惡化,政府就無法運轉下去,此時政府就只能加稅來應對,前面已經說到過,通脹本質是稅收現象,就會導致通脹。

政府加稅有多種方式,印鈔購買財政赤字、印鈔購買國有銀行的壞賬,這都叫加征鑄幣稅,在能源等基礎商品或服務項目上加征消費稅、設立過去不存在的農業稅房產稅遺產稅儲蓄稅購買外匯稅、增加各種罰款,等等,這些都是加稅的方式,最終的結果都是一樣的,快速推動通脹。

所以,在主權貨幣之下,經濟下滑周期才會導致嚴重的通脹,無論過去的事實還是理論上都可以證明這一點。

到最後,我們說到今天的焦點話題,經濟全球化是什麼?

是全球越來越多的國家組建一個越來越大的市場,根據經濟學的統一大市場理論,這有利於所有參與這一大市場的國家的經濟實現更高的效率,實現更快的經濟增速。經濟增速高就意味着資本投資收益率高,前面已經介紹過,當今的紙幣本身並沒有價值,其價值的大小完全取決於資本投資收益率,經濟增速高意味着資本投資收益率高,貨幣的價格就高,通脹就會受到控制,這已經被蘇聯解體之後全球化加速發展、全球的通脹立即下降到低位所證實。

美元是全球最主要的儲備貨幣,美元的通脹水平代表着全球的通脹水平,蘇聯解體之後美元通脹下降到低位,就代表着全球總體的通脹來到了更低的位置,這是蘇聯解體、全球統一大市場加速擴張所帶來的結果,見下圖。

但今天,全球化已經逆轉。

全球化時期全球的主要產能都集中在亞太地區,需求主要集中在歐美,在全球化時期這樣的配置方式並沒問題,但隨着逆全球化到來,這種情形就意味着供給和需求之間出現了錯配。逆全球化到來導致全球統一大市場被不斷割裂,產業鏈會加速斷裂,這意味着各國的經濟潛力在短期內加速下滑,經濟增速下跌,這就意味着貨幣的價格下跌,通脹會上升到更高的水平上。這就是過去兩年所體現出來的現象,歐美的通脹迅猛發展,創出蘇聯解體之後的新高。

地緣政治惡化是導致全球化逆轉的推手,當地緣政治惡化之時各國就必須加強國防,熱點地區會開啟軍備競賽,前面已經說過,當更多的生產要素和生產活動用於為軍備競賽配套時,對民生的供給就會不斷壓縮,推動通脹加速惡化。

也就是說,逆全球化到來就意味着全球的經濟增速都會下滑,通脹都會快速惡化。

蘇聯在1991年解體,這一代人自出生之日就生活在一個好時代,幾乎沒有經歷過貨幣所推動的通脹;逆全球化到來,意味着貨幣價值會急劇下跌,當軍備競賽開始時還會加速下跌,貨幣推動的通脹就會愈演愈烈,這是這一代人集體補課的時期。紙幣加速膨脹甚至會導致物價失控,將快速消滅儲蓄、勞動者工薪以及資產的購買力,這是與好時光對應的壞時光。世界總是這麼搖擺着前行,這沒有什麼奇怪的。

這篇文章,只是希望讀者儘量在生活中不要被那些磚家忽悠,認清什麼是洗腦術,明白通脹的真正來源以及即將面臨的未來。

{kind=link}