房地產的劇烈波動,恐將有產者的錢吃干抹淨。

01

曾經,

買房讓不少人少奮鬥了很多年。

如今,

買房又成了很多人最快的破產方式。

這就是現實的諷刺。

在深圳,

一對夫婦通過十年的努力,

積攢了400萬元存款,

年收入也穩定在150萬。

為了給剛出生的孩子建立一個穩定的家,

他們決定購買一套價值1000萬的二手房。

然而,

購房的幸福時光轉瞬即逝。

2021年年底,

丈夫李某遭遇公司業務調整,

被裁後失去了原本收入穩定的工作。

2022年底,

李某努力找了份工作,

但是只做了不到兩個月,

就因為和公司矛盾不歡而散。

之後,

再找工作更是四處碰壁。

接下來的一年裏,

他們的家庭收入銳減,

儲蓄也消耗殆盡。

直到2023年,

李某的創業嘗試仍未見成果。

房貸壓力使得夫妻倆不得不考慮出售房產,

然而不算不知道一算嚇一跳。

700萬的房貸,

每月還款3.76萬,

還了一年半,

本金還有684萬。

18個月還的67.7萬裏面,

只有16萬是本金,

51萬多是利息。

再一看,

現在的房價已經下跌。

如果真的想賣的話,

只有降價出售。

夫妻倆實際的淨資產,

只剩下780萬的房子,

外加50萬的存款,

重要的是要減去684萬的貸款,

等於146萬。

對於他們來說50萬的存款,

勉強還能撐上一年,

可是房貸卻還有還28年。

買房兩三年後,

這個中產家庭就面臨着破產危機,

買房成了他們最快的破產方式。

中產變無產,

只需要一場危機的催化,

這就是危機對於中產們的收割。

這不是危言聳聽,

這就是大周期低谷下很多中產和底層,

要面對的現金流危機。

02

此前有媒體報道,

深圳樓市出現了一部分斷供現象,

有一批業主的房屋被法院查封並打折拍賣。

據深圳市中級人民法院數據顯示:

近半年來司法拍賣房源增加50%,

成交率達到91.99%,

以原價的7折出售,

並且絕大多數都是用於清償債務的個人房源。

更可怕的是不止深圳,

近年來全國各地的法拍房都呈現出了暴增勢頭。

河南、湖北、江浙等地法拍房數量明顯增長,

尤其是江浙發達地區,

法拍房數量在三年以內,

由2萬宗跳漲至26萬宗。

據某法拍網站顯示:

2017年時法拍房數量只有9000套,

2019年直接提升至50萬套,

而到了2020年底的時候,

法拍房的總量更是直接飆升至200萬套。

(暫未查到最新數據)

這200萬套法拍房的背後,

也許就是百萬家庭「棄房斷供」的悲傷故事。

03此前在網絡上,

一位環京區域河北燕郊斷供者的故事曾廣為流傳,

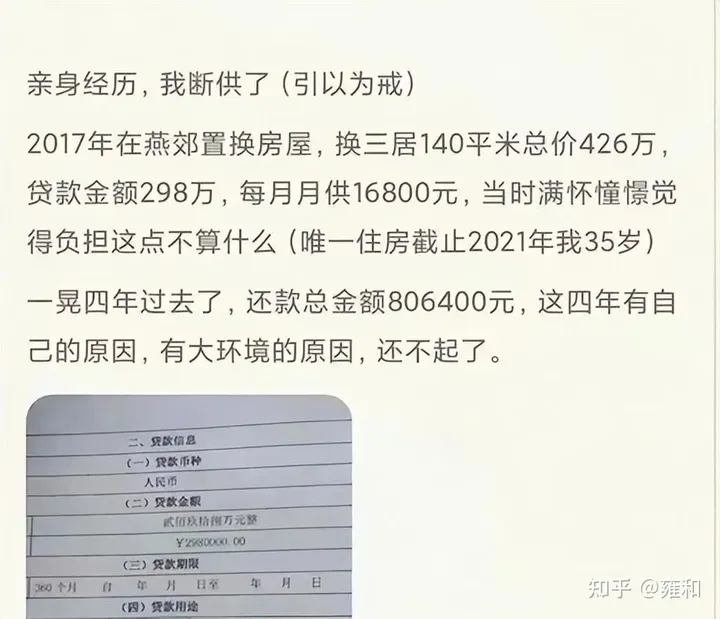

相信很多人都看到了。這位斷供者35歲,

2017年在燕郊置換了一套140㎡的三居,

總價426萬、貸款298萬、月供16800元,

目前還款總金額806400元,

但是他還不起了。

這套房子,

與買時的426萬相比,

如今的價格幾乎接近於腰斬了,

現在市場估值僅為235-240萬元左右,

賬面虧損近200萬。如果走正常渠道賣掉房子,

不僅首付和已還的80萬元全都賠進去了,

還需要補給銀行40萬元,

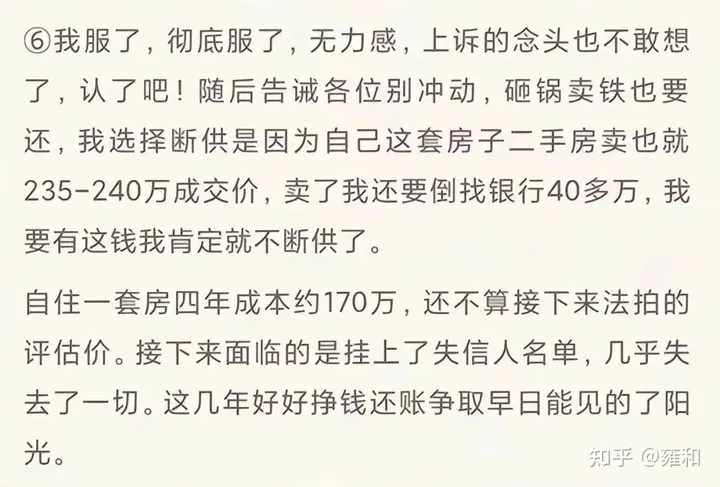

才能清償尾款。於是他想着及時止損,

直接斷供房子不要了,

給銀行算了,

之前的投入也不要了。但「斷供」並沒有他想得那麼輕鬆,

在錢的問題上,

銀行可是從來不含糊的,

直接把他告上了法庭。

結果是他不僅輸了官司,

還要額外承擔利息、罰息49908元,

案件受理費15389元,

保全費5000元,

銀行委託的起訴律師費122620元,

總計達192917元。除了承擔這麼多的額外費用,

他還會上失信人名單,

用他自己的說法「幾乎失去了一切」。他以親身經歷勸告:

「買房一定要量力而行,

想要甩給銀行,

沒有可能的。」

如果買了,

千萬別有斷供的念頭,

「告誡各位別衝動,

砸鍋賣鐵也要還。」

這位斷供者的經歷給其他人提了個醒,

不要以為房價下跌太狠,

「大不了首付不要了」,

想「棄房斷供」想都不要想了。

04

此路不通,

另尋他路。

很多人知道斷供不可行,

於是另闢蹊徑想把房子白送人,

前提是對方要接着還月供。

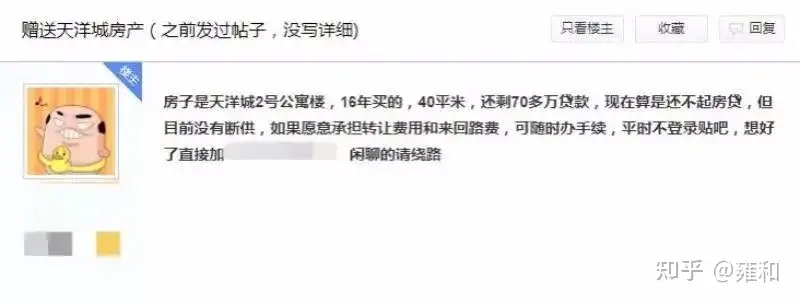

故事同樣發生在燕郊,

一位燕郊的業主,

發帖表示願將自己40平米的房子白送,

當時也是頗為吸引眼球。

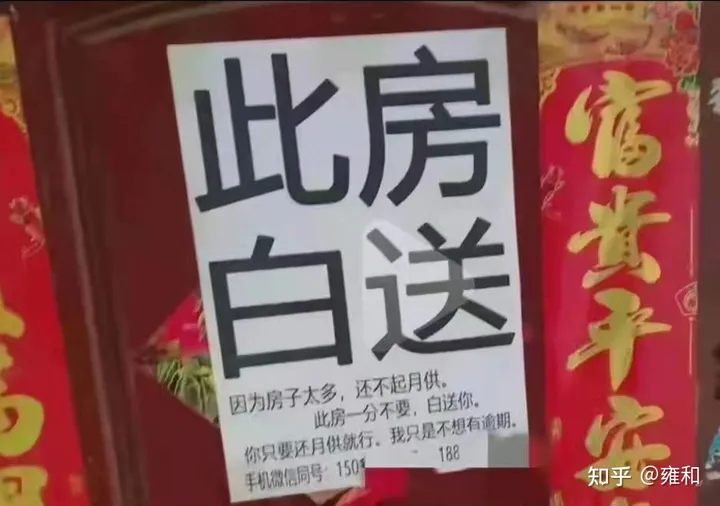

再看前一陣的這張網圖,

同樣也是白送房子的。

眼下正處於疫後經濟秩序的恢復期,

疫情對多個行業的衝擊還在持續,

裁員潮不斷湧現。

關鍵在於,

很多人兜里沒錢了。有數據顯示:

截止到2021年,

我國居民負債總額已經達到了驚人的200萬億元,

按照中國14億人口來計算,

平均每個人負債約14.3萬元,

是人均存款7萬的兩倍。高負債、高息負債、資不抵債,

這些看似離我們很遙遠的詞彙,

已經潛伏在我們身邊很久了。

05戴了三年口罩,

嚴重影響了整個社會的經濟秩序。

不少家庭為了避免返貧,

都在艱苦掙扎。

曾有調查顯示:

中國家庭70%的資產,

都是以不動產形式存在的。

雞蛋都放在一個籃子裏,

但凡遇上周期性低谷,

家庭資產大幅縮水是難以避免的。

就眼下而言,

雖然政策在持續吹暖風,

被冷落了幾年的房地產,

「再一次」成為了支柱產業,

但是從房產過剩的現實來看,

屬於它的時代似乎已經過去了。

為了不被吃干抹淨,

擁有多套房產的家庭,

似乎該考慮下優化配置了,

儘量清掉人口流失嚴重的城市房產,

有條件儘量去強二線甚至是一線。

儘量清掉老破小,

向城市中心靠攏,

這無疑會幫你抵禦一定的周期性下跌風險。

不要再指望「漲價去庫存」了,

少賺點或者虧點錢,

總比砸手裏強。

別想着一起將房地產蛋糕做大了,

蛋糕做大了又如何,

保不齊被掀了桌子。

大周期性的低谷爬坡期,

儘量降低槓桿,

注重家庭資產配置,

尤其是家庭就業結構,

最好能有一個「公務員」配置。當然,

說一千道一萬還是信心,

鬆綁的信心,

經濟重返快車道的信心,

來自金融市場氣勢長虹的信心,

來自製造業回流的信心,

來自實體經濟回暖的信心,

畢竟信心比黃金重要。

特別喜歡這四個字:

不破不立。

凡是過剩的註定要被優化掉,

凡是過時的註定要被淘汰掉。

但是新形態,

必定也會源源不斷地湧現出來。

前提是你得挺住,

守住了局面才有無限可能。

{kind=link}