華爾街見聞多次在此前文章中提到,美國商業地產可能是繼銀行業危機後下一個要暴雷的行業。未來兩年到期的近萬億美元債務,小銀行跟隨大銀行收緊貸款敞口的可能性,都加劇了商業地產的壓力。

目前,越來越多的華爾街大行都在警告這一災難性的前景,包括美國銀行、高盛、摩根士丹利、摩根大通、瑞信......

比較他們的研究發現,各大行的結論極其相似:作為美國商業地產(CRE)的最大債主,區域性銀行的危機正蔓延到CRE市場,CMBS息差飆升,CMBS拖欠率已開始上升,而當前最脆弱的一環辦公室地產可能會最先被引爆。

美銀:CRE遲早會崩潰

美銀首席投資官Michael Hartnett在他最新的Flow Show筆記強調了以下跡象:

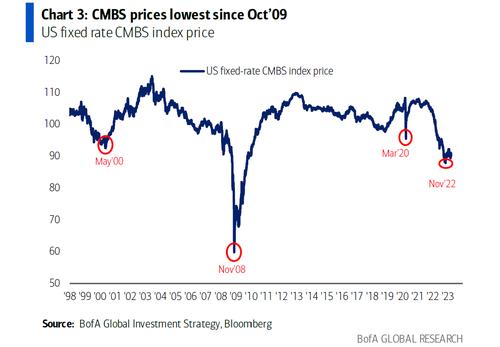

CMBS(Commercial Mortgage Backed Securities,商業房地產抵押貸款支持證券)息差升至2020年5月以來最高,CMBS價格降至自2009年10月以來最低水平。

注意辦公室入住率仍低於50%,美國地區性銀行佔所有CRE貸款的68%。

Hartnett還提到,隨着CRE貸款的貸款標準進一步收緊,CRE被廣泛視為下一個遲早會崩潰的領域。

高盛:辦公室拖欠率將大幅上升,商業地產挑戰重重

上周初,高盛發佈了一份關於CRE市場情況的報告,指出商業地產正在應對一個充滿挑戰的環境,最近銀行業的壓力加劇了人們對商業房地產行業的擔憂。

到了周末,高盛又緊接着發佈了第二份CRE報告,關注美國商業地產債的總規模、近期到期的債務、拖欠率以及違約消息等等。

高盛在這一報告中詳細研究了小銀行對美國商業地產的敞口。

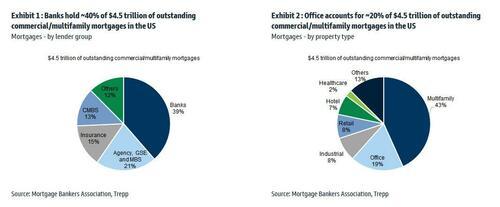

美國目前有超過5.6萬億美元的未償商業/多戶家庭抵押貸款。在這一數額中,截至2022年底,其中有2.8萬億美元貸款來自銀行和儲蓄機構。

而在這2.8萬億美元中,有6270億美元為業主商業地產抵押貸款,4680億美元為收購、開發和建設項目(包括單戶住宅開發)支持的貸款。減去以上兩類貸款,美國有4.5萬億美元的未償商業/多戶抵押貸款,其中40%來自銀行,約為1.7萬億美元。

區域性銀行約佔美國銀行(國家性銀行+區域性銀行)貸款的65%,而根據聯邦存款保險公司(FIDC)的數據,中小型銀行占商業房地產貸款總額的約80%。

這一結論與目前多數機構的估計基本保持一致。

高盛還匯總了近期有關房地產違約的報道。結果顯示,即便是像黑石這樣的巨頭在再融資方面也遇到了困難,CRE市場面臨的困境可見一斑。

瑞信:CMBS拖欠率飆升

受本輪銀行危機重創的瑞信也認為,危機可能會從銀行業傳導至商業地產,到時候的場面將相當難看。

瑞信分析師Tayo Okusanya在上周公佈的研報中稱,由於利率不斷上升,商業地產的利率上限繼續上升,這意味着商業地產貸款的新估值可能會更低,而這些貸款背後的商業地產抵押品可能已經貶值。

我們注意到,銀行商業地產貸款在過去幾年利率非常低時大幅增長,因此利率上升可能會對估值產生重大影響。我們看到越來越多的消息稱,由於貸款餘額超過了地產的價值,寫字樓房東交還了鑰匙。

我們還注意到CMBS拖欠率在2023年2月環比躍升18個基點,而過去12個月中,多戶住宅和辦公室的拖欠率增幅最大。

摩根大通資管CEO:CRE是全球市場的一個關鍵風險

上周二,摩根大通資產管理公司行政總裁George Gatch在歐洲媒體峰會上警告:

在美聯儲大幅收緊貨幣政策後,商業地產成為全球市場的關鍵風險之一,我們在固定收益和採用負債驅動投資策略的英國養老基金大幅重新定價中看到了這一點。

巨雷將首先在辦公室地產引爆?

高盛認為,辦公室地產極可能是商業地產中最脆弱的部分。

從體量上看,在辦公室地產領域,區域性銀行佔在美國銀行貸款的62%,而國家銀行佔38%。2023-2024年約有1.1萬億美元的商業地產債到期,其中寫字樓貸款占該債務的23%,僅次於多戶家庭的31%。

更值得一提的是,寫字樓地產的CMBS拖欠率已開始上升,高盛預計未來還將顯著上升。

在這裏,高盛指出,拖欠率上升與當前的加息周期息息相關。雖然失業率上升是全球金融危機期間辦公室地產拖欠率上升的一個關鍵驅動因素,但目前這一因素的影響要溫和得多。

高盛認為,在所有的寫字樓類型中,B類和C類面臨的風險更大。

根據地產諮詢公司CoStar的數據,目前美國寫字樓總存量84億平方英尺,其中 A、B和 C類資產的比例分別為38%、44%和分別為18%。據地產諮詢服務公司CWK稱,到2030年,約14億平方英尺的辦公室將被視為過時,這表明B類和C類資產的庫存規模將大幅縮減。

瑞信也認為,地產領域中風險最大的是辦公室地產,一是因為商業房地產貸款市場對此類資產的敞口過大,另外,居家辦公以及混合工作模式對辦公室地產基本面存在持續的負面影響。

{kind=link}