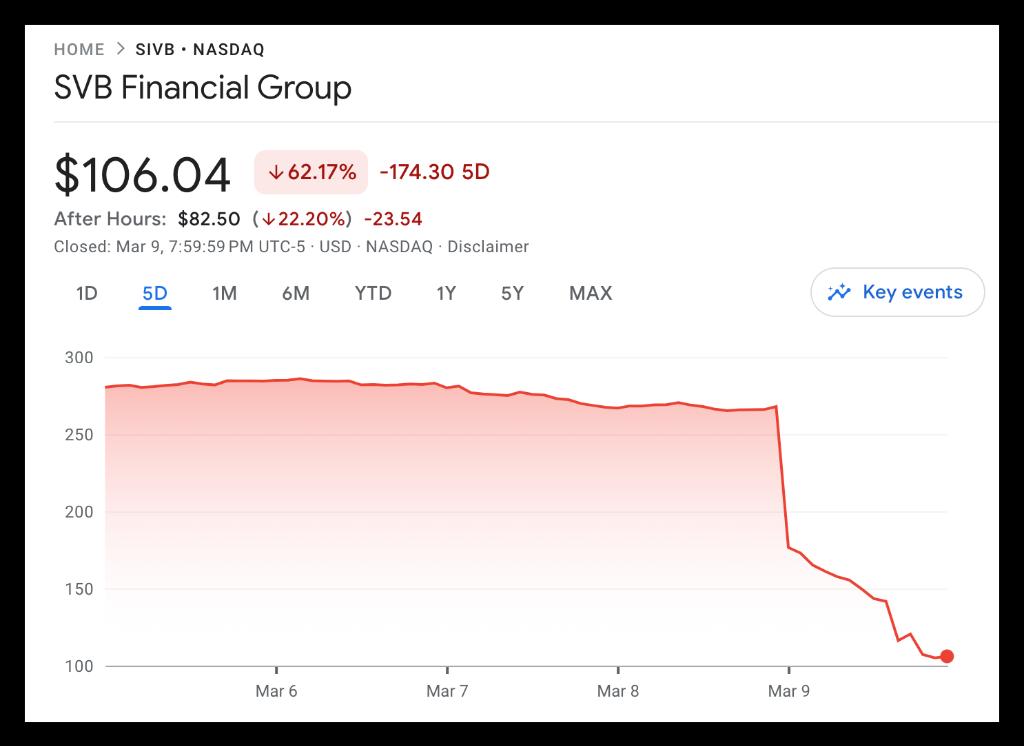

隔夜美國銀行業的暴跌,成了震動整個市場的黑天鵝事件。處於漩渦中心的,是一家有近40年歷史的大型商業銀行——矽谷銀行(Silicon Valley Bank,下文簡稱SVB)。一紙看似問題不大的融資公告發佈後,SVB母公司SVB Financial Group股價閃崩60%,又在盤後重挫22%。

市值暴跌近百億美元、眾多投資者和儲戶紛紛出逃、公司信用評級也遭穆迪下調……矽谷第一大銀行一夜之間風雨飄搖。科技媒體The Information甚至評論稱,現在能讓事情平息的最好辦法,就是某家更大的銀行出手收購SVB。

SVB的官網上寫着這家銀行的願景:幫助個人、投資者和世界最具創新性的公司們實現其雄心。

從「創新經濟體的金融夥伴」到遭遇全方位擠兌,SVB是怎麼走到這一步的?結合國海證券分析師靳毅在2020年發佈的研究報告,華爾街見聞對SVB的發展史進行了詳盡梳理。

靠撲克牌局起家

上世紀六七十年代,由於臨近史丹福大學、加州大學伯克利分校等著名高等學府,疊加當地的稅收優惠、政府貸款擔保等優惠政策,矽谷逐漸成為了知識與冒險家的熱土,科技公司在這裏開花結果。

新興的科技公司需要資本起步。但是,在這些初創企業的公司資產中,知識產權等無形資產佔大頭,因此企業很難靠抵押固定資產從商業銀行中獲得足夠的貸款。市場上亟需一家能理解科技公司發展邏輯的專業性商業銀行,來幫助創業企業成長,填補市場的空白。

來自富國銀行的Roger Smith和Bill Biggerstaff,以及史丹福大學教授Robert Medearis敏銳地捕捉到了這一機會。1982年,三人聯合創立了SVB。

在草創階段,三位創始人深知必須學習和依靠矽谷現有的風投公司豐富的客戶資源與行業經驗。而他們拓展人脈的方式也很有趣——積極參與矽谷大大小小的撲克牌局,最後,這些撲克牌團體內的每一個人都至少給SVB投資了一萬美元。

最終,憑藉創始人人脈資源和賣力遊說,SVB招攬了眾多矽谷著名的企業家和活動人士投資入股,吸引了500萬美元的投資。

這一部分股東群體,也提供了SVB最早的業務資源,讓SVB在風險借貸領域積攢了寶貴的先發優勢。

獨特的業務模式

在90年代的發展過程中,SVB的業務框架逐漸確定。

雖然在經營範圍上,SVB與傳統商業銀行無異,涉足存款、貸款、國際結算等業務,但特別之處在於,它主要為計算機、生命科學、清潔能源等領域的新興科技公司以及私募股權/風險投資基金提供服務。此外,SVB還會為投資機構與初創企業牽線搭橋。

與風投的合作是SVB的核心商業模式。因此,它的業務是跟着風投走的。在八九十年代的矽谷,哪裏的風投在開會,SVB的高管就在哪裏。

SVB對初創企業信貸一般採取跟投的模式,即在企業獲得風險資本股權投資以後,按照一定比例批准信貸額度。信貸可能需要風險資本等第三方擔保,或者知識產權抵押等。

最後,SVB通過收取高於一般企業貸款的利息獲取收益,同時可能獲取一定比例的企業認股權證,以求在未來增厚收益。另外,SVB還對風險資本公司提供信貸支持,在後者的項目需要資金投入但是流動性短缺的時候,提供過橋貸款支持。

出於風控考慮,大多數銀行不敢涉足初創企業信貸市場。但SVB專門從貸前、貸中、貸後三個方面下手,建立起一套專門針對科技初創企業的貸款審批流程。

首先,在貸前,SVB採取跟投的策略。企業只有在獲得風投基金投資後,才可能獲得一定比例的SVB貸款,通常是風投投資金額的1/4左右。藉助風投基金的專業知識,SVB已經篩選出了有發展前景的初創企業。如果一家企業同時獲得多家風投青睞,那麼申請成功SVB貸款的概率將大大升高。此外,為了進一步提高對科技企業的辨別能力,SVB還專門培養了一批具有專業知識背景的研究員參與信貸審批。

在貸中,SVB根據不同的初創企業特點要求不同的貸款條件。對於還沒有收入的初創企業,公司要求企業用知識專利做定性而非定量的抵押,這樣即使企業違約,通過出售專利給大企業也能彌補一定損失。

在貸後,SVB則要求企業將資金賬戶開在本行內。通過對企業日常資金進出情況進行監控,銀行可以從側面掌握企業的經營狀況,並及時對缺乏資金還貸的企業進行流動性預警和提前處置。此外,SVB還會和該企業的投資機構密切溝通,間接了解企業發展現狀。

邁向全周期經營

憑藉審慎的經營策略和出色的業務模式,SVB的業績一路穩健向前。即使遭遇千禧年互聯網泡沫破滅這樣的黑天鵝事件,嚴密的貸款審批流程也讓SVB在整個泡沫破滅期間依然保持盈利,貸款不良率甚至還有一定的下降。

但在當年的熊市下,由於業務機會的減少,SVB銀行貸款規模還是遭遇了一定幅度的縮水。於是,借着銀行業混業經營的政策窗口,SVB開始涉足風險投資、投資銀行、私人銀行、資產管理等服務。

並且,隨着規模增長,SVB也終於有能力滿足大型企業的融資需求。SVB按照企業初創期、成長期、成熟期,對應制定了三種服務方案,分別是「SVB加速器」、「SVB增長」、「SVB企業金融」,覆蓋企業的整個生命周期。

「SVB加速器」為初創期高科技企業提供以下服務:一是派遣專門的服務代表與初創者在一起工作,理解並反饋企業獨特的銀行需求;二是為企業提供有競爭力創業定期貸款、「投貸結合」等的金融產品和服務;三是構建一個在線的商業銀行服務平台,幫助企業家擴展網絡,為創業者找到潛在投資者。

「SVB增長」包括以下金融產品和服務:一是提供靈活的貸款方案,包括夾層融資、中期擔保融資、提供應收貸款額度等;二是構建全球資金管理平台為企業提供國際業務服務,提供離岸的賬戶、開展外匯交換和支付,簡化交易過程;三是為客戶定製投資方案;四是提供資產管理和證券服務。

「SVB企業金融」服務包括:長期貸款、貿易融資、各類應收貸款和流動資金信貸、資產管理和證券、金融諮詢服務、全球現金管理、外匯交換等和集團服務。

大廈將傾還是烏龍事件?

綜上所述,不難發現,SVB搭建的業務模式十分出色:

在利息收入上,SVB倚仗的是「高息差」策略。

負債端,銀行通過同時吸收風投企業與科技企業的存款,達到了即使資金在投資者與被投資企業間轉移,也可以最大限度留存在銀行內部的目的。同時貸款條件附加要求企業存款無息,大大壓低了負債端成本。

資產端,通過對利率相對不敏感的科技初創企業投放信貸,拉高了信貸資產收益率,最終實現「高息差」。

在非息收入上,SVB搭建起了「混業經營」策略。除了通過參股風投基金,建立信息客戶網絡,方便開展企業分析諮詢等業務外,還以投貸聯動的方式直投、間接投資科技企業,或者持有認股權證,在較長的時間周期內幫助企業成長的同時,實現了股權退出時的高額回報。

時至今日,SVB都是美國唯一一家創投圈內的專業性銀行,至今已經幫助超3萬家初創企業進行融資,對接全球600家風險投資機構,120家私募股權機構,在初創企業信貸市場佔有率超過50%,是當之無愧的龍頭企業。

就在今年2月14日,SVB還登上了《福布斯》雜誌「2023美國百大銀行」榜單,憑藉出色的盈利能力名列加州第5位、美國第20位。

所以這一次的黑天鵝才顯得如此猝不及防:一家業績出色、客戶資產高達2120億美元(截至2022年底)的四十年老店,真的會因為公告了區區18億美元的未實現虧損,倒在2023年嗎?這到底是一場公關烏龍,還是即將震動美國的流動性危機,要等之後才會揭曉。

{kind=link}