陽性進方艙,密接要隔離,各地的疫情政策大抵如是。

但是,各種魔幻劇情,卻也不斷上演。

前一陣子,內蒙古呼和浩特市的張先生舉報一家核酸檢測公司檢測報告造假,畢竟同一份樣本,能出陰性和陽性兩種結果,實在讓人難以理解。

根據描述,張先生在11月4日因「密接」被隔離5天,在隔離結束前一天的11月9日由呼市斯凱瑞醫學檢驗所做了單采的核酸檢測,結果是陰性,第二天應該能順利結束隔離。

然而,第二天,他就被拉去了方艙,因為他本來陰性的核酸結果,被改成了陽性。

而同批被拉走的人,有很多類似的遭遇。為啥呢?不知道,反正陽性就得進方艙,進了方艙,那麼陰陽似乎就不再重要了,最終的結果,大家也能想像得到。

在呼市的新城區,也有人舉報核酸造假,有「一眼假」的,比如採樣時間和檢測時間零時差的,任誰也不敢信,還有就是將陰性結果反饋為陽性的,一整個小區都跟着倒霉的。

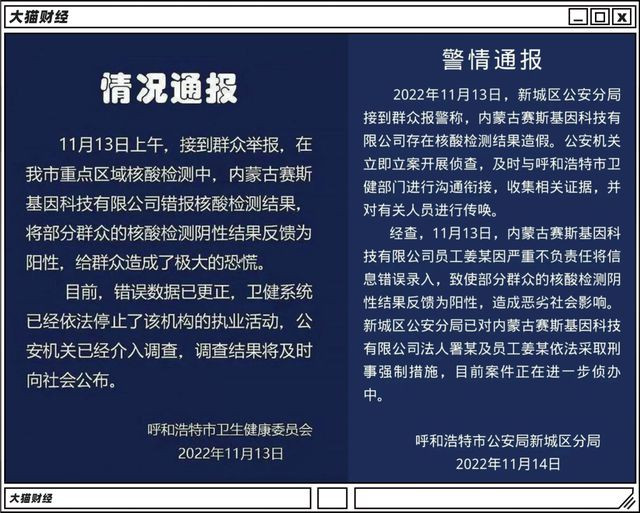

呼市警方和衛健委通報了這次的造假事件,定性是「錯誤錄入」,賽斯基因被停止執業,法人和員工被採取了強制措施。

而根據天眼查的信息,這個賽斯基因2020年10月份成立,剛好趕上了核酸檢測的高峰期,還趕上了高價核酸的時代,收益應該非常可觀,顯然,樂於發國難財的,其並不滿足於此,那麼「錯誤錄入」這樣的事情,就難免會發生。

陰轉陽,陽轉陰,都還不是最離譜的。

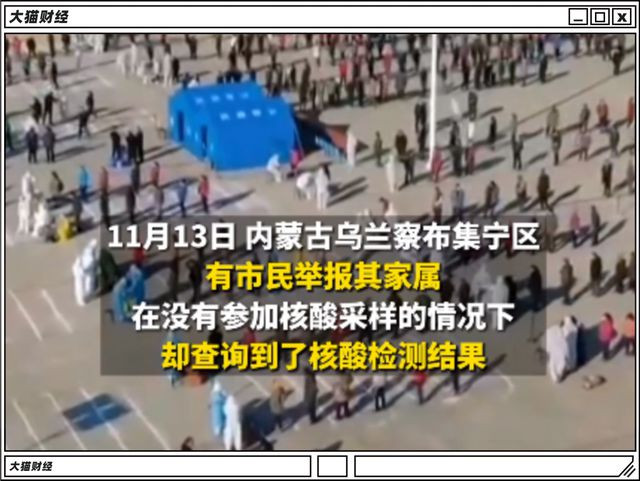

就在對賽斯基因通報的當天,內蒙古烏蘭察布市集寧區有市民舉報,其家屬在沒有參加核酸檢測的情況下,卻查到了核酸檢測結果。

咋辦到的呢?沒參加採樣的人,應該進行補采,但是採樣員直接自己添加了信息,然後就當已經採過了……

核酸造假,早就不是啥新鮮事兒了,今年以來,這樣的類似事件,就已經發生了7次。

1.1月份,鄭州金域醫學在河南禹州市的疫情防控篩查中出現了「主動傳播病毒」、「偽造數據」的傳言,各種闢謠之後,許昌市公安局通報「鄭州金域區域負責人張某違反傳染病防治法的規定,實施引起新冠病毒傳播或者有傳播嚴重危險的行為」;

2.4月份,合肥和合醫學檢驗實驗室、合肥諾為爾醫學檢驗實驗室超能力承攬業務,嚴重超出承諾時間出具檢測報告,此前還多次出具「假陽性」報告;

3.5月份,在上海疫情最嚴重的時期,上海中科潤達,在同一天同一小區,作出了13份假陽性報告,而在其它小區,也有假陽性存在。

4.5月21日,北京朴石醫學檢驗實驗室因涉嫌妨害傳染病防治被北京警方立案偵查,其原始檢測數據明顯少於樣本檢測數量;

5.5月27日,北京金准醫學檢驗實驗室為非法牟利,將本已「5混1」「10混1」的檢測樣本,再次多管混檢,人為稀釋樣本,影響檢測結果的準確性。

6.9月24日,石家莊和合醫學檢驗實驗室檢出陽性卻故意隱瞞不報,形成社區傳播,造成疫情擴散;

7.11月11日,昆明寰基醫學檢驗所「管理混亂、質控不嚴、失職失責」,導致檢測結果虛假,干擾了全市疫情防控工作。

有數據造假的,有假陽性的,還有「引起病毒傳播」的,高頻次的發生,難免讓人產生聯想,病毒防控這麼久卻依然橫行,裏面有沒有人為因素在裏面。

當然了,這並不是全部,在今年6月-7月間,不少省份進行了核酸機構的大排查,有數據顯示,在這次的排查中,有250家第三方核酸檢測機構被責令整改,其中不乏上市公司或擬上市公司的子公司。

比如長沙蘭衛醫學,是上市公司蘭衛醫學的全資子公司;安徽華大醫學,隸屬於華大基因;成都迪安醫學由迪安診斷持股55%;成都凱普醫學是凱普生物的孫公司;而被遼寧省要求整改的瀋陽和合醫學,屬於和合診斷,而和合診斷一直謀求在科創板上市。

但是,整改顯然也沒啥用,4月份合肥和合醫學被通報,7月份瀋陽和合醫學被要求整改,而到9月份,石家莊和合醫學仍然敢隱瞞陽性結果。

在各種排查、督查、檢查下,為啥還敢這麼幹?

賺錢,那是真賺錢,甚至在當下,賺錢程度讓無數A股上市公司們眼紅。

Choice數據顯示,A股新冠檢測板塊有67家上市公司,總營收2516億,淨利潤728億。

其中九安醫療在半年報中就創造了淨利潤增速27728%的奇蹟,而前三季度的利潤增長,也沒有讓人失望,達到了31919%,簡直贏麻了。

而睿智醫療的淨利潤增長率也達到了6799%,安旭生物的淨利潤增長率1003%,而即便是增速比較慢的,增速也接近50%,不得不讚嘆其盈利能力,確實生財有道。

板塊內僅有9家公司虧損,而虧損的公司中,又基本上不以生物檢測為主業。

而且,現在已經有機構開始做品牌榜了,來為核酸檢測機構造勢宣傳了,榜單上的機構的名字,都是大家熟知的品牌,畢竟每天要跟其打交道。

這些上榜品牌,僅有3家還未上市,沒上市也不是賺錢不行,比如艾迪康在衝擊港股,業績也是蹭蹭漲,營收從2018年的15.3億,漲到2021年的27.42億,淨利潤更是從百萬級別直接到了2.89億。

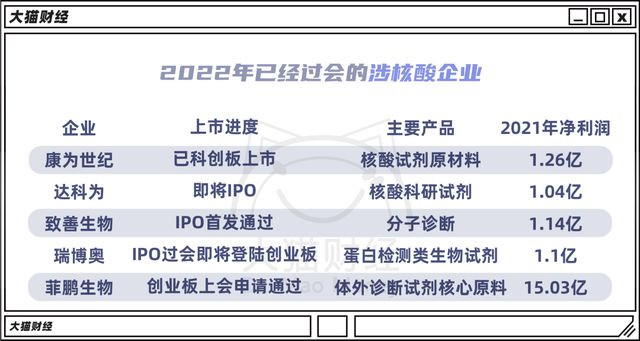

今年,還有5家公司即將登陸A股市場,其招股書披露,淨利潤均在1億以上,菲鵬生物的淨利潤可以到達15億。

為啥這麼能賺?有句話說得好,「假如把下雨的權力交給賣傘的人,世界就不會再有晴天」。

高額的利潤,富了核酸檢測機構,而窮了的不僅有本就緊張的地方財政,還有「不免費」之後的個人錢包,不停不休。

這樣的利潤可持續嗎?只要核酸需求還在,自然是可持續的,但是如果核酸需求減弱,這些公司的盈利會不會被打回原形,也是未知。

但是在可知的現在,他們在拼命做核酸,不惜造假;而沒上市的,大大小小的核酸公司,也在拼命往資本市場裏面擠,能在A股就上最好,不行還可以沖港股。

但是,如果要細看那些擬上市公司,問題也都很明顯,2020年開始業績大爆發,核酸檢測貢獻了大部分利潤,菲鵬生物的毛利率甚至可以到90%以上。

而達科為的操作更讓人看不懂,大股東是一位27歲的在校學生,持股第五的股東剛剛17歲,咋看咋像是草台班子,但是公司的分紅不手軟,2021年分紅2099萬,今年上半年分紅超過5000萬,兩位年輕人按比例,都能拿到不少,年少有為啊。

賺那麼多為啥還要上市呢?除了經營利潤,他們還要再賺一次錢。

1.上市前,如果有人或者機構入股,可以靠上市前的融資圈一筆錢,當然了,一級市場的投資,也是願打願挨,大家都是奔着上市去的,希望上市能賺大錢;

2.上市後的操作就更賺了,股權質押,可以搞到錢,減持套現,還能落袋一筆,股市造富可不僅是紙面財富,落袋為安的,可是真金白銀。

如果疫情真的消失了,不需要核酸檢測了呢?

反正大股東該做的已經做了,穩賺不賠,至於要埋葬多少股市的接盤俠股東,那就不在他們考慮的範圍之內了。

近期,已上市的核酸企業,已經開始減持或拋出密集的減持計劃:

萬孚生物的副總經理,減持15.5萬股,套現613萬;金域醫學控股股東已經減持1%股份,按其減持時的市價65元來計算,減持金額達到2.9億;蘭衛醫學的大股東海瀾集團拋出了一份4%的減持計劃,董事減持0.61%,這部分股份目前價值5.85億。

這兩天,上交所和深交所對核酸企業上市的事情表態了:「要堅持從嚴審核,尤其是企業的可持續經營能力」。

當然了,這也是證監會的工作要求。

但是,從嚴顯然不能平息大家的情緒,畢竟發國難財的同時還要割韭菜,實在有點過於喪心病狂了。

連人民財評都忍不住出來發聲:禁止核酸檢測公司上市。

{kind=link}