我們這屆買房人,應該是聽專家的建議長大的吧

說實話過去也沒太在意專家說的對不對

反正房子買了不虧

但是最近也不知道為啥,總覺得各種各樣的建議越來越不靠譜了

來,一起看一下最近的熱搜

直接導致我對專家建議這四個字非常的敏感

我們來感受下最近專家的各種建議吧(ps:老子不是專家,老子啥都不懂,誰叫我是專家我和誰急)

01

我們先來回顧一下,最近專家們給的「建議」

離譜第一條

#專家建議還貸時間延至40年#

聽到這個建議,我心中冒出來的第一句話就是

人生才幾年,還貸就佔40年

專家還表示「比如說你現在掙一萬元,退休的時候可能只剩六七千元,但是等你退休的時候,三四十年後,你的貸款占你的收入百分比已經很少很少了」

聽着好像有點道理的樣子,但當我們仔細算算

假如我們向銀行等額本息借款100萬,以現在最低貸款利率4.1%來計算,30年的話總利息約74萬,每個月需還款4832元

而當我們將貸時間延長至40年,總利息就是104萬元,月供為4242元

嗯...你看這就是專家的建議,每月少還590元,利息直接多了小30萬

更別提時間還延長了10年

設想年輕點,20歲買的房,60歲了還在還...

所以緊接着,離譜第二條

#專家稱退休了以後也可以還房貸#

真的,30年已經夠久了,現在還要把我的退休金都安排的明明白白

不過大家先別急着吐槽,我們先來看看為什麼會出現這樣的話

首先,初衷是好的,說是為了減輕年輕人的買房負擔

此外還有一個前置條件,建議首付降到20%,並且可以前五年只還利息不還本金

但首付真的越低越好嗎

看似門檻低了,很多人擔心首付越低,向銀行貸款越多,利息也跟着水漲船高

再加上「前五年只還利息不還本金」,後續還款的壓力只會越來越大

但專家表示,不用擔心

因為專家認為,我們剛畢業就能月入7000元,五年後一萬四三很正常,退休的時候可能只剩六七千元,不多,但還點貸款還是很輕鬆的

同為21屆的畢業生的我只想說,看來不是專家的建議不夠好,還是我不夠優秀啊

還有更魔幻的

第三條

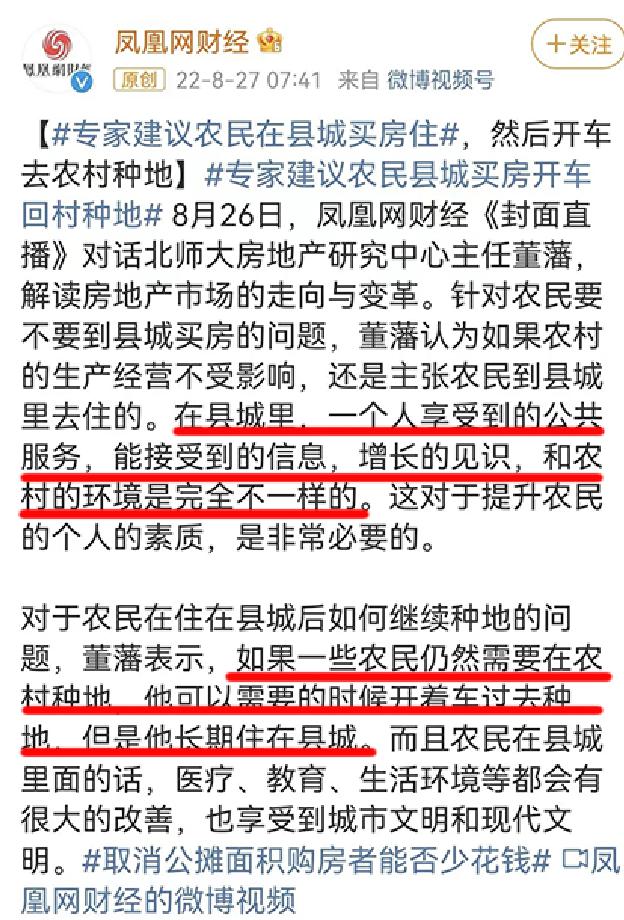

#專家建議農民在縣城買房住#

我們先來看一下原話

教授的原話表示讓農民去縣城買房是因為縣城的資源和生活條件更好,至於那些仍然想在農村種地的農民

他可以需要的時候開着車過去種地

好傢夥,房還沒解決呢,又增加了一輛車的問題

這讓我想起最近一部很火的電影,《隱入煙塵》

故事背景發生在西北農村,土生土長的農民馬有鐵獲贈城裏面一套房子

面對記者詢問他新家的感受,他支吾了幾句:「人搬進樓房了,驢子、豬、雞都住哪裏呢?」

多麼樸實的回答,把記者朋友都逗笑了

但這不正也反應了一個真實的農村,住在縣城,他們養的豬、雞、羊怎麼辦,菜也不能種了,大批農民湧入城鎮也很難立馬找到適合的工作,再說錢都拿去買房了

啥都沒有,還怎麼開着車去種地呢

還怎麼去享受城鎮的醫療、教育和更好的生活環境

要知道土地就是農民賴以生存的根,而不是偶爾想起來,就閒情逸緻地開着車去逛的後花園

所以你看,不是針對誰,而是這些建議,它真的不具備可行性

還有更誇張的,你能想像嗎,還有一些建議,在邏輯上就已經開始混亂了

02

關鍵是很多專家說的話還自相矛盾

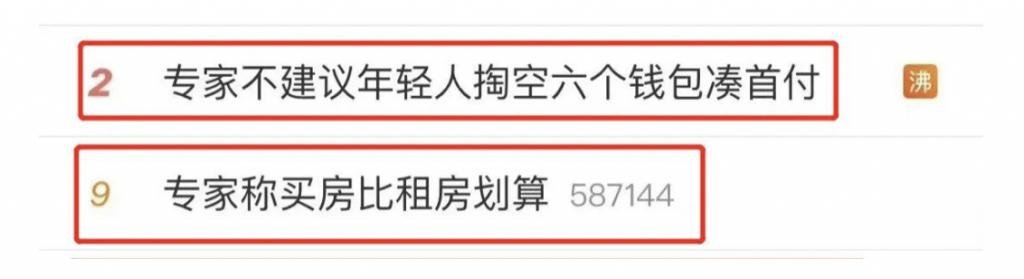

朋友們,我們先來看這倆挨一起的熱搜:

很迷惑是不是,所以買房這事,能不能給個準話

就是我等得及我的錢也等不及呀

畢竟我已經是一個畢業就7000元,退休後至少六七千元的人了

這些專家啊,上一秒說不建議買,下一秒又是買房更划算,臥龍鳳雛都不足以形容他們了,這邊建議兩個打一架先

而生活中的驚喜總是能讓人意想不到

當我翻看這兩個熱搜時,連結到的視頻封面告訴我這兩個熱搜居然是來自

同一個專家,屬於是我打我自己了

下面我們來還原一下事情經過

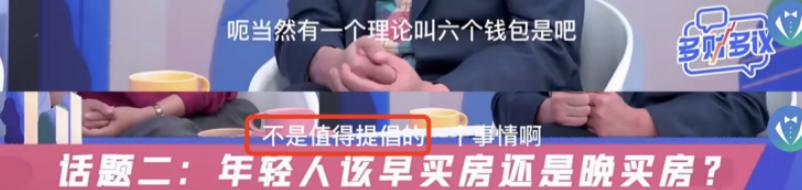

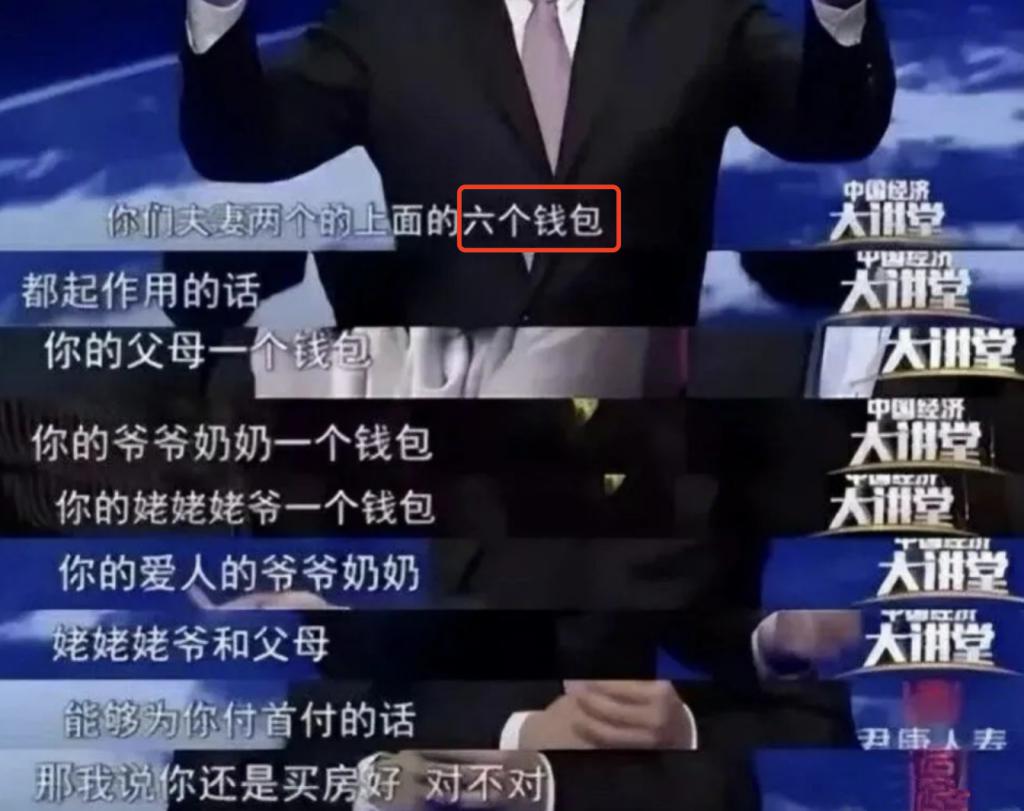

在討論年輕人該早買房還是晚買房時,專家指出不值得提倡六個錢包買房

但馬上談到下一個話題,租房和買房哪個更划算時

專家又說了,還是買房合適

先不說這馬上改口的勁,光就這第一個關於六個錢包建議

這讓之前滿臉笑容鼓勵大家掏空六個錢包買房的另一位專家怎麼混

都是同行,不給我面子

所以為什麼說大家現在對專家的建議越來越不關注

因為可能來自同一個專家的建議都不是統一口徑的

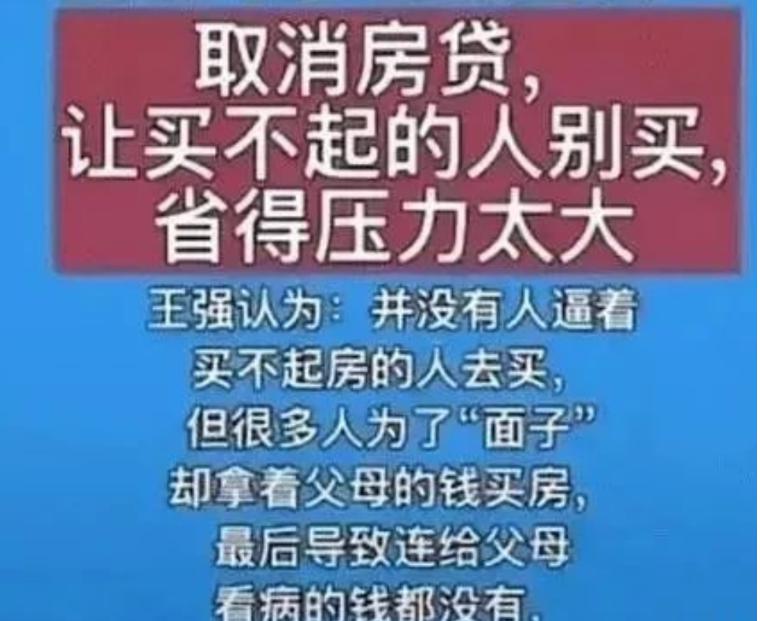

而這還不是「六個錢包」被懟的最慘的一次,我們來看看還有一位專家是如何說的

看完這一段話,我沉默了,專家不才告訴我退休了也可以還房貸嗎,現在又說取消房貸了

總之,聽完專家們的建議,咱就是搞不懂到底該不該買房,該怎麼買房了

03

不食人間煙火的專家,自然建議也就不那麼好聽了

現在的某些專家們,地位高了,名聲響了,漸漸地

也只能看見金字塔尖的生活了

我記得以前有一句調侃的話叫,年薪百萬,人在美國,剛下飛機

在那個時候大家更多是抱着娛樂的態度,笑笑也就過了

而現在,在公開的社會層面,專家展現出來的對人民收入水平的理解,已經驚呆我了

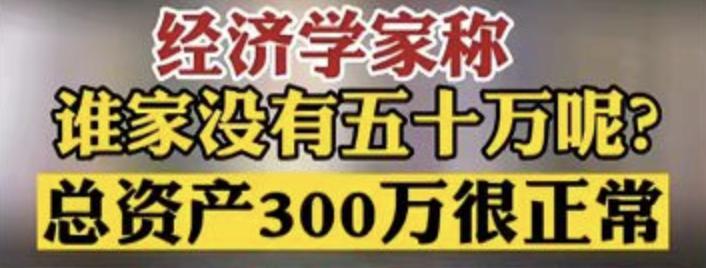

300萬的家庭資產什麼概念

據2021年中國國際金融股份有限公司(中金公司)做出的調查,以家庭為單位,在中國月收入超過2萬的,只有70萬人

月收入低於500元的超2.2億人,月收入在1000-1500元的超2.4億人

這裏我們拿基數佔比多的人群來算算

家庭月收入在1000-1500元之間的家庭,按照最高的1500元和2個勞動力來計算,一年也就是賺個3.6萬元

那賺夠50萬需要大概14年,看起來也還行,300萬的話

需要整整83年,屬於是活到老,賺到老了

而自從這一次刷新了我心中專家對老百姓的認知後,接下來的一些專家發言,就完全放飛自我了

比如,有專家認為有了「殷實」的家底,我們甚至可以考慮,用自己的資本去賺錢

私家車可以開滴滴,閒置的房子也可以租出去

話都聽懂了,麻煩專家告訴我,私家車和閒置的房子去哪領

又比如既然大家都不差錢了,高薪的工作年輕人就別去了

錢少的崗位更加鍛煉人

所以你看,不是我們不願意

而是這些專家一天到晚都擱天上飄着呢,着實離我們太遙遠了

04

好了,寫到這裏我們收拾下情緒,稍微理性的來看待一下

就是我們眼中的專家,為什麼會出這麼離譜的建議

就是專家真的不聰明嗎

我覺得一定不是,能夠有這樣的社會地位,一定是有過人之處,而且我也始終認為,如果覺得別人很蠢,其實本質上多數都是自己的問題

但是換個角度來看為什麼很多建議會出格,其實一個很重要的原因就在於

對於買房與否,以及怎麼買房,這個問題已經沒有統一的答案

如今租房的年輕人就一定過的悲慘麼

加足槓桿買房的就一定能人生逆襲資產翻倍麼

這些問題擺放在面前我想大家都不會有肯定的答案

買房與否,怎麼買房、買哪裏的房子,要不要用貸款,貸款多久,首付比例多少……這些都是極其私人的問題,每個人都有自己的選擇

這些不需要專家建議,專家也沒必要建議

另外對於專家而言,研究的往往是社會學和經濟學,視角一定是宏觀的

宏觀視角和個體感知一定是千差萬別的

整個城市需要更多的人口以及我自己要不要生小孩,本質上其實是兩件事

而對於專家為解決行業問題從而對個體提出更多的建議,甚至是要求

這麼一個心態或者初衷,多少也有點缺乏溫度

作為專業,很多時候都是行業的精英,甚至是佼佼者

對於他們來說,忽視或者偏見也許天然就存在,在這樣的基礎上給到一些建議,本身也就帶着個人色彩

但因此就作為權威進行傳播,也就存在偏差的可能

另外,也是最後,我作為一個內容產出者,其實自始至終都秉持一個觀點:對於我們真正的購房者來說買不買房完全是個人的自主選擇

生活是自己的,我們無非是去做自己認為正確的選擇

聽了專家的話對了不用去感謝專家,聽錯了事後也不要去怪他,畢竟大家都是成年人,只有自己對自己的決定負責

最後,也是我的一個建議

建議專家不要給建議了,真的

{kind=link}