網上流傳一篇關於建議徵收個人貨幣財產稅的文章,作者據稱為來自武漢理工大學的著名經濟學家,叫徐宏波。

具體建議如下——

1.徵收的範圍是:居民銀行儲蓄存款,居民持有現金,居民儲備黃金。這裏面還包括支付寶、微信、拼多多、唯品會中的錢。

最扯淡的是,居然還包括個人持有現金超過1萬以上的部分以及黃金首飾等。難不成政府還專門搜身和上門查我們手中的現金和首飾嗎?

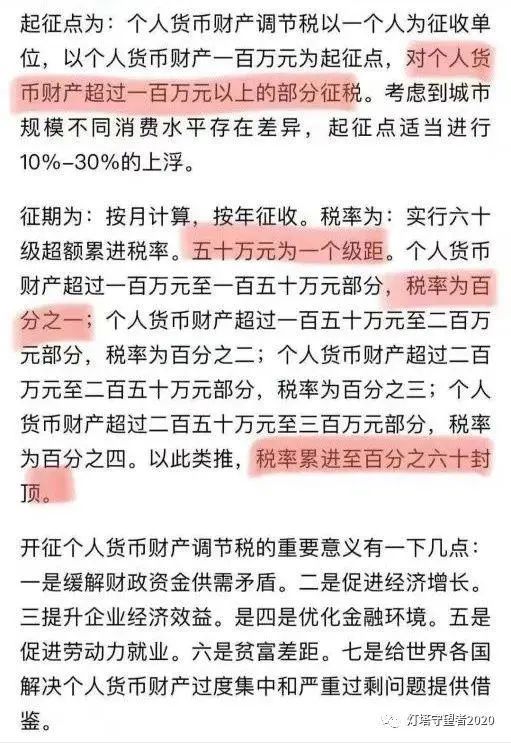

2.起征點:100萬以上的部分。

3.稅率:實行40級超額累進稅率。五十萬元為一個級距。個人貨幣財產超過100萬至150萬部分,稅率1%;150萬至200萬部分,稅率2%;稅率累進至40%封頂。

如果你有1億存款,粗略算一下,要交3500萬左右的稅。

那大家可能死也想不通,賺這麼多錢幹嘛呢?嚴重打擊大家創業致富的熱情。

沒人創業,誰提供工作崗位?

這還沒完,看看征期。

4.征期:按月計算,按年徵收。

這個可就太嚇人了,每年都被徵收。你再富有,用不了幾年就讓你返窮!除非你每年的淨利率都能超過40%,否則,肯定會越來越窮。這事恐怕連茅台都很難做到。這樣一來就是告訴大家,別努力創業,也別努力工作了,反正不能讓你富有,大家一起窮着。

這個經濟學家還言之鑿鑿地說:

開徵個人貨幣財產稅有重要意義,能緩解財政資金供需矛盾;促進經濟增長;提升企業經濟效益;優化金融環境;促進勞動力就業。

咱們要是先做了,還能給其他國家起示範性作用。

看完之後,真的想罵街!這還經濟學家呢。

我們假設他的建議被執行,看看會發生什麼?

第一,銀行被擠兌!

要知道在銀行的存款中,絕大部分是由極少數的高淨值人群提供的。這個比例可能是80%的存款,由不到10%的人群提供。

這些有錢人肯定會第一時間去銀行把錢取出來。而在現代社會,沒有哪家銀行有足夠多的現金可以應對這種大規模的擠兌。於是就會造成銀行破產,銀行若是破產了,所有人的存款都打水漂了。

不僅如此,保險公司也會跟着破產,那麼我們以前買的任何保險產品都得不到佩服了,估計大家都不敢開車了。

第二,資金外逃,物價高漲

取出來的錢如果搬回家放着,所有的盜賊都眼饞,估計每晚都要失眠。

最後不被盜賊捅死,也會因神經衰弱而亡。

所以,大家肯定要麼把錢換成美元轉移到國外,來規避貨幣財產稅;要麼就買去買實物資產。大量資金用來買實物,就肯定造成物價飛漲。到時候小老百姓的錢就連衛生紙都不如了。

第三,沒人願意努力工作和創業

既然賺了錢就要交這麼多稅,那誰還願意辛辛苦苦的工作和創業呢。

辛苦勞作的目的不就是有朝一日能過上好日子嗎?

沒人願意工作和創業了,經濟也就跟着衰退和蕭條了。企業全都賺不到錢,一個勁的裁員。

第四,社會大混亂

經濟蕭條後,社會就會發生動亂!大家都吃不飽肚子了,誰還在乎社會秩序呢?

我們今天在網絡上看到的索馬里、阿富汗的場景就會在現實中上演。

其目的不過就是為了吸引大眾眼球。這麼淺顯易懂的道理,居然還有自稱經濟學家的人跑出來大放厥詞。

{kind=link}