「每天都有人被騙,每一天,騙子通過網絡APP,通過聊天軟件,通過推特等騙人。所以無論如何大家要提高警惕,不要把錢打給網上認識的人。」法拉盛警察局社區助理帕米拉·瑪奇告訴紐約華人資訊網記者。

年關將近,針對華人的網絡詐騙愈加猖獗,美國亞裔社團聯合總會在一個月之內也接待了多位上門求助的金融詐騙事件受害者。該會會長陳善莊說:「我都建議他們報警,但是很多人因為各種原因不願意報警,多數都是啞巴吃黃連,這其實是也是很多騙子專門對華人下手的原因。當然,很多騙子自己也是華人。」

第一類詐騙:換匯陷阱

有不少華人在美國工作,都有定期把錢打回國內的需求;同時,也有定居美國的華人需要把國內的財產分批次帶到美國的需求。如果雙方都通過正規的金融機構,把美元換成人民幣打回去需要身份證、手續費以及報稅的壓力,讓不少人感到為難;而把國內的錢換成美元則會受到每人每年固定限額的限制。

因此,民間的換匯市場長期且大規模存在,也衍生出專門從事換匯中介服務的產業。中間人視情況約定抽取一定比例(如1%到3%)的手續費,然後主導需要人民幣的一方用Zelle或者PayPal等App將美元打到指定賬戶,再讓需要美元的一方用支付寶或者微信將人民幣轉給指定賬戶。

由於私人中介本身不具備正規金融機構的監控能力,對存在明顯問題的交易可能並不會提醒客戶,一旦出了問題也難以承擔起責任,從而導致不法分子有機可乘。

李一(化名)也是通過換匯才知道,不同付款平台的規則不一樣,PayPal有個大「坑」,到了賬一個多月的錢也可能被對方撤回去。而對於「親戚朋友轉賬」類型的免手續費的轉賬,PayPal也是不對轉賬的接收方負責的。

2021年8月到9月,李一通過中介王二(化名)跟需要換人人民幣的張三(化名)進行了多次交易,最初是用Zelle接收美元,然後自己用支付寶將相應的人民幣轉到張三提供的「國內朋友」的賬戶上。

最後的一次是通過PayPal收到張三打來的5000美元,謹慎的李一也是在確認錢到賬之後,將等額的人民幣打給了對方。過了幾天,他將錢從PayPal賬戶中轉到了自己的銀行賬戶上,PayPal賬戶餘額為零。

一個多月後,詭異的事情發生了。李一突然發現,10月28號那天,自己PayPal的賬戶餘額變成了-5000,紅紅的數字分外的扎眼。「近期交易」一欄中,張三發起了收款請求,錢被退了回去。通過王二,李一也才知道,他不是唯一的受害者,還有多名通過PayPal跟張三交易的人錢都被退回了。

李一PayPal上的餘額變成了負數。(受訪者提供)

受害者們陸續聯絡起來,並建起了一個微信群,共同向PayPal申訴。據不完全統計,被張三通過PayPal收回打款的人至少有十餘人,涉及金額十多萬美元。

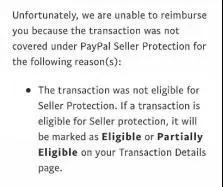

由於張三向他們轉賬的時候,是選擇的免交手續費的「親友轉賬」,因此PayPal的申訴處理回復一律是「很不幸,這次交易不受PayPal賣家保護政策保護」,然後就是客服催着賬戶已經變成負數的人們還錢,因為PayPal已經把錢退回給了打款人。

PayPal的回覆:很不幸,這次交易不受PayPal賣家保護政策保護。(受訪者提供)

接着,受害者們又通過中介王二,找到了張三及張三的家人。得到的解釋是,張三遭了殺豬盤,已經通過換匯的方式將其家人聯合賬戶裏面的錢四十多萬美元盡數換成人民幣打給了網上認識的人。而銀行發現了賬戶的異常後,主動聯繫了張三的家人,並啟動了追回程序,將「未授權的交易」款項追了回來。

但是銀行通過跟PayPal交涉能追回的,只是張三打給和她換匯的這些人的美元,並不能追回騙子通過即時到賬的支付寶拿走的人民幣。張三的家人甚至懷疑李一等受害者也是跟殺豬盤一夥的,聯合起來騙了張三的錢。

「是PayPal單方面決定退回打款人錢的,都沒有來問過我,它單方面認為交易是未授權的然後決定自己先退錢給打款方,憑什麼要我來承擔它的損失呢?」李一覺得不服氣,然後跟其他多數受害者一樣,一直拖着沒有「還錢」給PayPal。

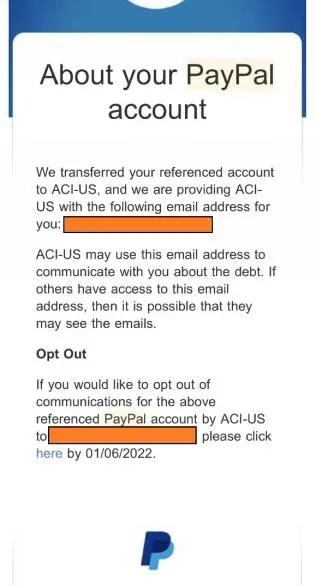

12月初,沒有給李一等人任何辯解的餘地,PayPal又給受害者們群發了催款郵件,言辭激烈地說:「我們將會把你的賬戶轉給ACI-US,ACI-US會通過這個郵箱跟你聯繫還款事項,如果別人也用這個郵箱的話,那別人也或許會看到這個郵件。」

如果受害者們不願意PayPal將自己的債務信息轉給ACI這家收債公司的話,那就得在2022年1月6號之前還錢。

PayPal的最後通牒——還錢,不然就轉給收債機構。(受訪者提供)

到底要不要把錢打給PayPal,然後自己承擔損失,以避免PayPal一方採取措施影響到自己的信用記錄?或者堅持維權到底?李一等受害者陷入了糾結。

第二類詐騙:本票騙局

因為有很多華人在日常的工作、經營活動中喜歡現金交易,其中也有一部分人想儘量少報稅,所以手裏存着過多的現金。每當需要花大筆錢的時候——比如買車買房,自己的銀行賬戶里沒有那麼多錢可以轉賬,也不太敢突然用大筆現金去買銀行本票。

於是,找別人代買本票,也是十分常見的操作。

長期幫社區居民維權的美國亞裔社團聯合總會連日來已經接待了多起因為向私人買本票遭受大額資金損失的受害者。其中有跟熟人介紹的賣家交易後,賣家攜款跑路的;有前幾次交易都很順利,突然最後一筆大的「翻車」的;也有交易看起來成功了,票也存進銀行甚至錢都到賬了,過了幾天居然「跳票」的。

「當面點清,離櫃不認」是很多華人對銀行交易的基本認識,然而這真的不一定。騙子也會通過華人認識上的誤區和銀行系統的低效率來實施詐騙。

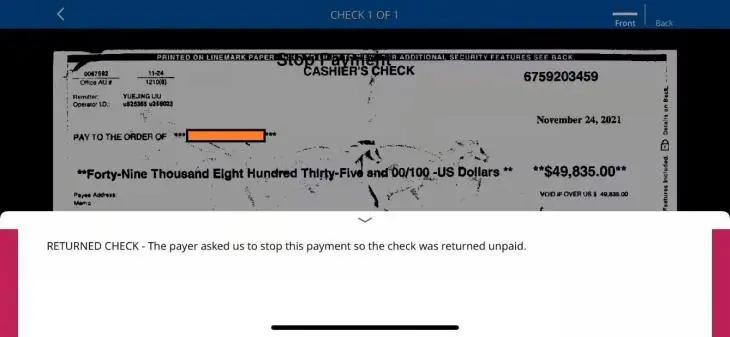

12月7日這天,多名受害者來到美國亞裔社團聯合總會尋求幫助。他們通過中間人張某付給劉某現金,由劉某去富國銀行(Wells Fargo)購買銀行本票交給他們,張某抽取1%的「中介費」。劉某通過張某收了多達數十人共計51萬現金,於11月24日這天去李堡(Fort Lee)的富國銀行開局了多張本票。

結果幾天後,這些本票紛紛「跳票」,據中間人張某的解釋,是劉某第二天持身份證去銀行撤回了交易。而多名律師和金融從業人員都表示懷疑——銀行本票是銀行用自有資金出具的,購買本票的人在買本票的時候就已經把錢劃給了銀行,而不是信用承諾。除非本票本身就是假的,這件事可能從一開始就是精心設計好的騙局。

已經存入賬戶的本票被撤回。(受訪者提供)

受害者們一開始也不相信本票是假的,畢竟已經存入銀行了,錢也顯示到賬了。他們認為銀行有義務在第一時間辨明本票的真偽。

然而事實卻並不是這樣,根據富國銀行自己發佈的信息,「銀行可能需要數周的時間來發現一張支票是假的」,因此,根據銀行的解釋,辨別支票真偽的第一責任是客戶自己。

在富國銀行的網站上,銀行列出了幾大類型「有問題」的支票,並提醒人們,但凡有一個答案是「是」,你都不要去兌換這張支票,因為可能在銀行辨別支票真偽的幾周時間之內,你都有可能被騙子把錢騙走了。

這幾種類型的情況分別是:

別人給您的錢是否多到超出您的預期?

您是否被要求以特定的方式存入支票?

您是否被要求使用即時付款方式(例如匯票、禮品卡、電匯或流動支付)給對方匯款?

您是否被要求立即付錢給對方?

寄支票的人會一直催你付錢嗎?

一言以蔽之,支票交易需要在客戶確定是有保障的,至少始終可以找到對方的情況下進行,並不適合陌生人之間進行「一錘子買賣」的交易。

事實上,富國銀行自己也並不是第一次因為在支票問題上的「不負責」受到質疑。

受害者也不僅僅是中國人。據CBS報道,早在2016年,家住北卡羅萊納的詹姆斯·西蒙在網上買自己的摩托車。摩托車本身賣675美元,但是他收到買家寄來的一張2200美元的支票。買家讓他取出錢後留下675美元,然後把剩下的1475美元和摩托車都交給一家「搬運公司」,這家「搬運公司」會負責把車寄給他。

然後詹姆斯於10月6日將支票存入富國銀行,第二天就顯示錢已經到賬,他把現金取了出來後,按照買家的要求將1475美元打到了「搬運公司」賬戶上,然後等着搬運公司上門取貨。結果6天之後,富國銀行才通知他,發現支票是假的,完後錢需要還回來,損失應該由詹姆斯承擔。

詹姆斯也覺得不合理,他認為銀行應該確保支票是真的之後,才放款出來才對。但是銀行的解釋如其官網的解釋一樣——客戶自己需要對支票來源的可靠性負責。

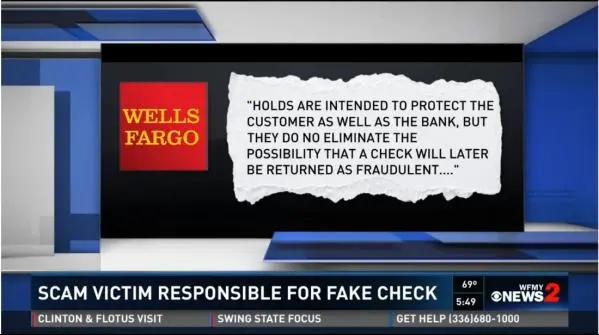

銀行一方在接收CBS採訪時說:雖然銀行儘可能的想要保護客戶——正如保護銀行自己一樣,但仍然消除不了這種可能性——支票後來被發現是假的。我們已經很努力地想在第一時間確定支票的真偽,但是客戶應該首先只接受來源可靠的支票,且在存入之前確保支票是真的。如果客戶遇到的詐騙,我們也很樂意協助調查和提供幫助。

富國銀行解釋:支票在存入後才被發現是假的導致錢被收回的情況不可避免。

對於這些類型的騙局,法拉盛警局的社區助理帕米拉·瑪奇說:「永遠不要打錢給陌生人,永遠不要跟網上認識的人做交易,不要為了方便或者節約手續費找私人換錢,為了小利益可能遭受大損失,不要心存僥倖。」

{kind=link}