美聯儲本年度最後一次貨幣政策會議即將到來。

北京時間周四凌晨03:00,美聯儲公開市場委員會(FOMC)將公佈利率決議,半小時後,美聯儲主席鮑威爾將召開新聞發佈會。

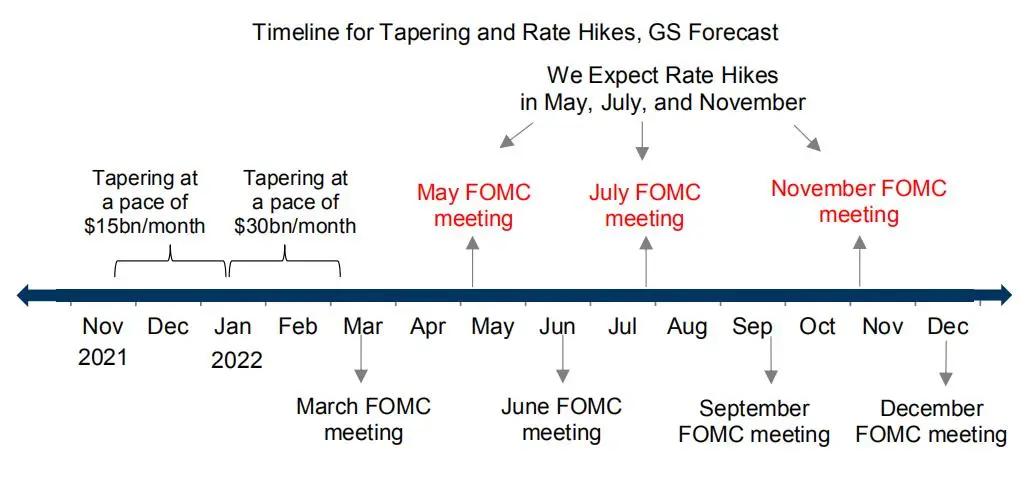

目前市場普遍預計,美聯儲將在本次會議上宣佈將Taper(縮減購債)的速度從每個月150億美元翻倍至300億美元,明年3月中旬之前完全結束Taper,並預計美聯儲還將在未來三年內進一步加息。

如若果真如此,這將標誌着美聯儲的再一次重大政策轉變。

會不會有鴿派taper?

如果說鮑威爾上次在國會聽證會上發表的鷹派言論,還不足以讓市場確信美聯儲會將taper速度加倍,那麼在上周五公佈的美國CPI數據創下近40年來最高后,市場獲得了進一步確信的理由。

因為通脹是目前美國消費者最關心的經濟問題,其程度遠遠超過失業問題,由於通脹持續高企,近期拜登的支持率進一步下滑,民主黨人越來越擔心高通脹可能會對其2022年中期選舉產生負面影響,溫和派民主黨人甚至正在推動美聯儲採取更為激進的貨幣政策以遏制通脹。

顯然,相比2018年美聯儲加息縮表,美聯儲和主席鮑威爾受到的來自白宮的壓力要小得多。因為如今的通脹問題比2018年嚴重得多,並且本屆政府不再像2018年那樣專注於股市。

資管機構Capital Alpha Partners分析師Ian Katz此前表示,鑑於民主黨面臨的政治壓力,這種轉變並不令人意外。如果通脹威脅到經濟和民主黨中期選舉前景,那麼鴿派就會少很多。

儘管如此,仍有部分分析師認為美聯儲可能會展示一個相對較為鴿派的taper。

摩根大通基金首席全球策略師David Kelly表示,「美聯儲鷹派立場的局限性」將顯現出來。央行官員通常被描述為要麼是警惕通脹、渴望收緊貨幣政策的鷹派,要麼是更注重增長的鴿派。

Kelly表示:

美聯儲成員在現階段過於頻繁地展示他們鴿派的羽毛,以至於我們無法將他們誤認為是一群鷹派。

渣打銀行北美宏觀策略主管Steve Englander認為,美聯儲可能會溫和地縮減購債規模,直至明月4月中旬結束。

Englander認為,每月減少250億美元的債券購買將獲得最大的支持,其在一份給客戶的報告中表示,4月中旬結束taper將是溫和的,因為「縮減購債的速度越快,投資者對隨後加息的預期就可能越快。」

究竟加息多少次?

分析師普遍認為,美聯儲加快taper,是為2022年的一系列加息做好準備。

英國金融時報援引資產管理公司Amundi全球固定收益投資組合經理Anne Beaudu表示:

美聯儲的溝通非常明確:他們將加快縮減步伐,目的是為明年加息打開大門。

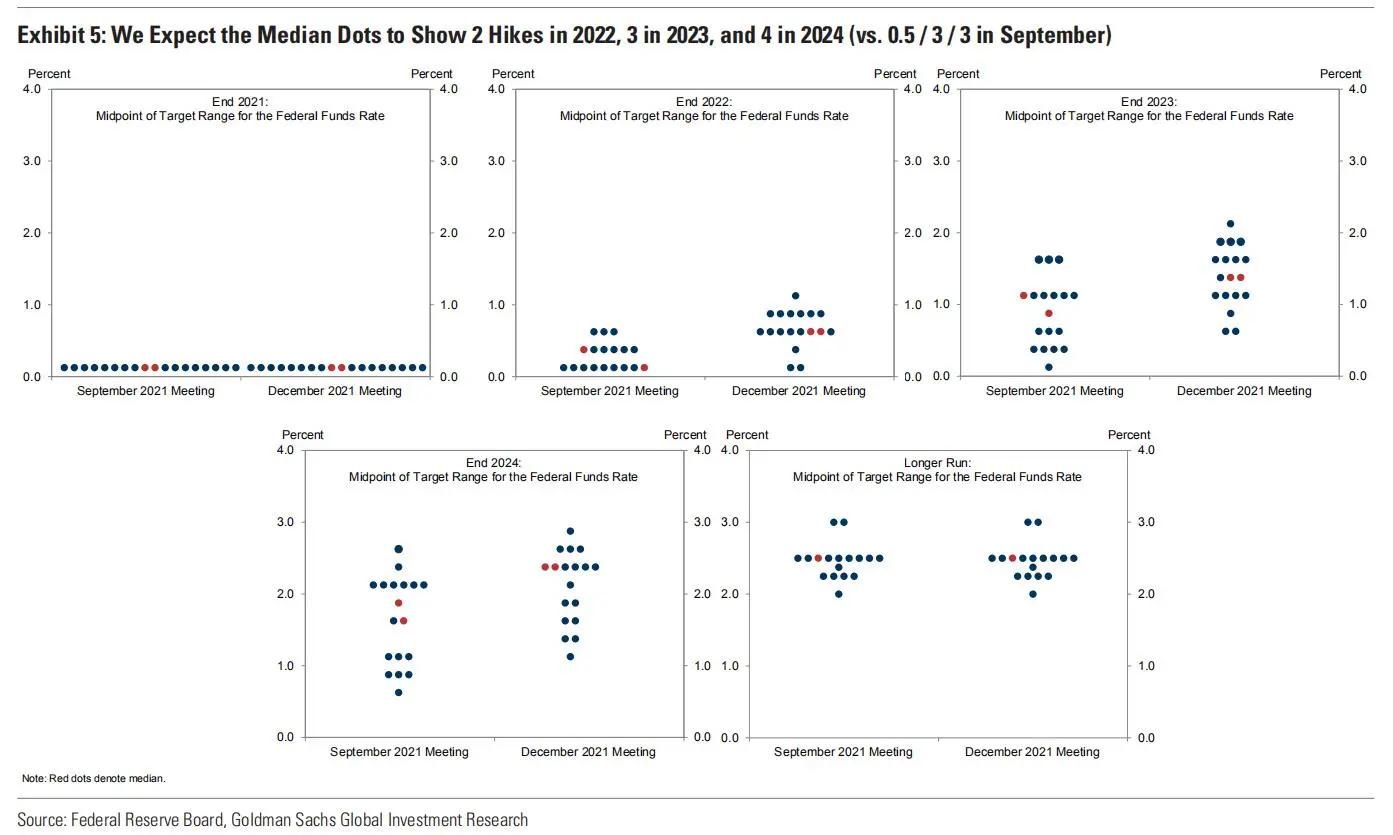

今年9月,美聯儲點陣圖顯示,政策制定者預計到2024年底共加息6次,使聯邦基準利率升至1.8%。

而自從美聯儲放「鷹」加上通脹數據爆表後,幾乎每家華爾街銀行都迅速調高了對美聯儲2024年底前加息次數的預測。

高盛認為,自上次FOMC會議以來,有關通脹和勞動力市場的新信息支持更快的縮減步伐和提前加息,其最新預計美聯儲分別在明年5月、7月和11月各加息一次,然後在2023年和2024年各加息兩次,即3年內加息7次。

摩根士丹利此前預計2022年美聯儲加息次數為零,在最近改口後,摩根士丹利發表了更為激進的加息看法,預計美聯儲3年內將總共加息8.5次。其中,2022年加息2次,首次加息將在明年9月,2023年加息3.5次,2024年加息3次。

美銀則預計,美聯儲在3年內將有8次加息,其中2022年將出現兩次加息,2023年和2024年將分別加息三次。這將使中值點接近美聯儲對2.5%中性利率的評估。

此外,貝萊德全球固定收益首席投資官Rick Rieder預計,美聯儲可能在2022年加息兩次,在2023年加息三到四次。

對明年的經濟預測是什麼?

美聯儲還將發佈針對通脹、失業率和經濟增長的預測。

今年9月,美聯儲預測中值顯示:2021年美國經濟將以5.9%的速度擴張,高盛預計,這一預測值將大幅下降,以反映最新數據,2022年3.8%的預測中值將小幅下降,以反映更多預期加息的影響;

核心通脹指標2021年將穩定在3.7%,到2022年將降至2.3%,這一預測值需要上調:目前核心通脹率在4.2%上下徘徊,一些經濟學家預計,美聯儲對2022年核心通脹率的預測將更接近3%;

對失業率3.8%的預測,應該會保持穩定。失業率目前為4.2%,已經低於美聯儲2021年4.7%的預估中值,並逐漸接近美聯儲2022年3.8%的預估中值。傑富瑞(Jefferies)的經濟學家Aneta Markowska預計失業率將進一步降低,預計2022年失業率將降至3.5%,2023年降至3.4%。

瑞穗證券美國首席經濟學家Steven Ricchiuto表示,美聯儲將明年通脹調高多少,將是市場預估明年加息幅度的關鍵。目前該預估是2-3次。

此外,許多經濟學家指出,勞動力市場復甦的不平衡和新冠疫情帶來的持久風險,建議美聯儲不要偏離耐心的做法太遠。

霍華德大學經濟學家William Spriggs表示,加息對於解決目前的通脹問題無濟於事,他表示:

你無法用需求衝擊工具來控制供應衝擊,如果你的想法是試圖提高資本成本,並導致更多的儲蓄和更少的投資,那不是你擺脫這種局面的方式。

克羅爾研究所的全球首席經濟學家梅根格林是敦促謹慎行事的人之一,尤其考慮到貨幣政策變化的影響需要時間才能發揮作用,她表示:

按照定義,中央銀行需要更像油輪,而不是蘭博基尼,美聯儲的這種轉向感覺非常像蘭博基尼。

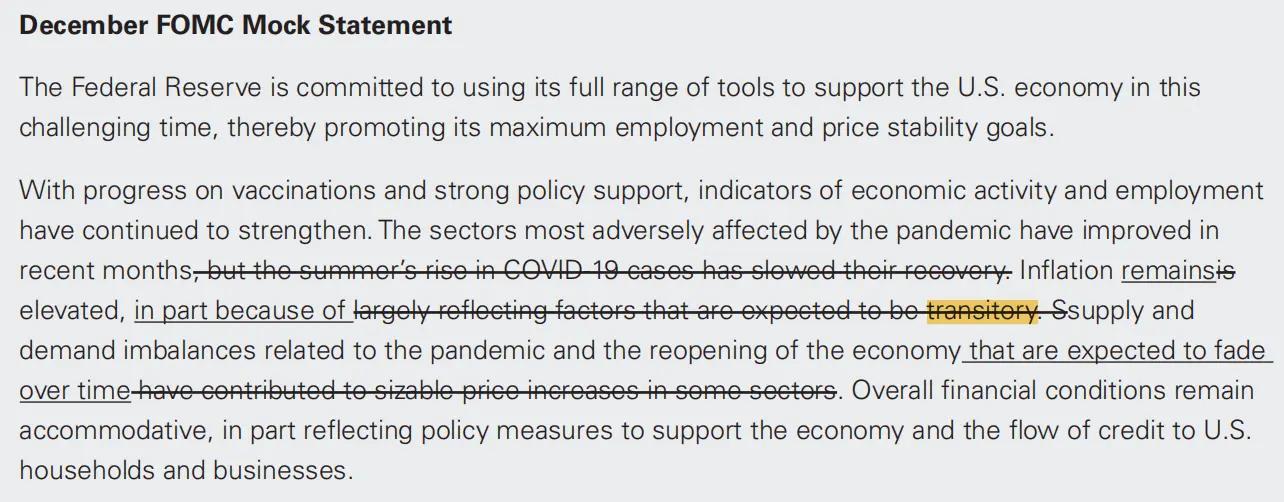

再見「暫時性」,你好……?

鮑威爾此前暗示FOMC可能會在這次會後聲明中刪除「暫時性」一詞,那麼美聯儲將如何描述通脹前景?

投資研究公司Renaissance Macro的經濟主管Neil Dutta認為,美聯儲只會說通脹「升高」,但不會試圖解釋它。

巴克萊首席美國經濟學家Michael Gapen認為,美聯儲將選擇用「持久性」來描述通脹。

而高盛認為,美聯儲會解釋說,它認為當前的高通脹不太可能通過提高長期通脹預期而「留下永久性的印記」。對該聲明進行更有意義的修改也是可能的,尤其是對「通脹持續低於長期目標2%」的表述。

如何處理資產負債表?

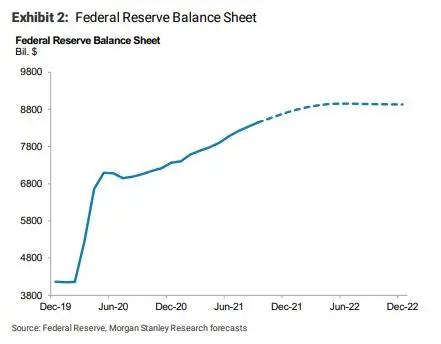

對市場來說,美聯儲對其資產負債表的看法也是一個很大的不確定因素。

美聯儲資產負債表已經從疫情前(2020年1月)的4.1萬億美元膨脹至現在的8.7萬億美元。

「如果鮑威爾突然站出來說,我們不需要維持目前的規模,市場會感到非常意外,」貝萊德全球固定收益首席投資官Rick Rieder表示。他說,美聯儲在加息後更有可能縮減資產負債表。

而此前瑞銀認為,比起加息,進一步縮表更有可能:「如果加息不夠條件,那麼和加息一樣,縮表也是一種標準化的貨幣政策工具。」

瑞銀表示,大多數分析師認為,在縮表之前,必須先加息,但它不認為這方面有任何硬性規定。瑞銀預計,在縮減購債期間,有關這些順序的爭論可能會加劇。

道明證券首席美國宏觀策略師Jim O'Sullivan表示,「我們預計(這次會議)還不會出現明確的信號。」在上一個加息周期中,當短期利率達到1%-1.25%的區間時,美聯儲才開始收縮資產負債表。

高盛則預計美聯儲縮表會從2023H1開始,即在第4次加息左右的時間。

「縮減」恐慌會再次上演嗎?

高盛在其報告中樂觀地表示,加快taper的決定,可能既反映了過去幾個月通脹高於預期,也反映了美聯儲官員更加相信,加快taper不會像過去縮表那樣衝擊金融市場。

高盛表示:

我們從一系列研究中得出的經驗法則——購買GDP1%的債券量會使10年期美債收益率下降約4個基點,而taper本身將減少1350億美元的債券總購買量,僅相當於GDP的0.5%多一點,意味着10年期美債收益率上升2個基點;另一條經驗法則表明,這與加息2個基點對更廣泛的金融狀況、增長和通脹產生的影響大致相同。

然而,摩根士丹利策略師Michael Wilson遠不及高盛樂觀,他警告說,「美聯儲轉向更激進的縮減計劃給資產價格帶來的風險比大多數投資者認為的要大。」

德意志銀行研究部此前通過對過往歷史上美聯儲加息後的市場變化進行回顧後發現:增長放緩通常發生在加息的一年後。這與貨幣政策的滯後性有關,一般貨幣政策的全面效應可能需要幾個季度才能顯現。

但Wilson表示,「縮減正在收緊市場,如果不是收緊經濟。」

Wilson承認,與兩周前相比,奧密克戎現在看起來對經濟增長的風險更低,這只會增加美聯儲比2014年上一次縮減購債時更快地縮減資產購買的可能性,然而,如果美聯儲按照這條路線執行,「在我們看來,這將對資產價格產生影響;未來3-4個月內,美聯儲退出量化寬鬆的風險最大。」

Wilson認為,出於以下三個原因,這次的縮減與2014年有所不同:

1、在2014年,美聯儲用了10個月的時間來縮減其量化寬鬆計劃。這一次,他們將在四個半月內完成,快了一倍。

2、美股如今的估值要高得多,因此更容易受到流動性迅速減少的影響。

3、增長現在正在減速,而2013-2014年還在加速。

Wilson表示,如果我們不得不預測,美股將下降20%,而不是10%,除非信貸市場或經濟數據真的開始出現動搖(以致美聯儲放緩縮減步伐)。

{kind=link}