這兩天的朋友圈和各種群里被幾篇所謂拉閘限電背後真相的文章刷屏。

本來看到這類帶有「就在今天!」、「xx戰打響了!」標題的文章,我是毫無興趣點進去的。然而接連有好幾個朋友把文章轉發給我,焦慮的問我是不是這麼回事。

這其中既有政府官員也有企業主,他們都有一個共同的特點,就是被限電之事搞得焦頭爛額。

於是我打起精神點進去看了一下

……

然後就扶額退出了……

都9012年了,怎麼還有人會把各種問題都歸結到國際資本啊喂!

不過這篇文章比起以前的陰謀論觀點確實有「進步」。「進步」之處就在於作者在文章的後半段鋒芒一轉,用慷慨激昂的語調描述中國政府是如何用拉閘限電來應對這場「世紀大戰」的。

文章說得那叫一個義憤填膺斬釘截鐵壯士扼腕,似乎他就在那個決策現場,似乎企業不舉橫幅支持拉閘限電就是不愛國。

顯然,後半段打着愛國旗號的理由起到了預想的效果,文章底下作者精選出來的評論個頂個的悲壯,紛紛做出表態——

就算砸鍋賣鐵自己不用電了,也要支持祖國打贏這場金融戰!

只是不知道,這些評論有多少來自於真正的企業主,又有多少是手機前的摳腳大漢?

如果限電真的限到他們的頭上,讓手機充電都受影響了,他們還會這麼淡定嗎?

1

我真的是一邊嘆氣一邊寫下這篇文章的。因為熱文里的邏輯漏洞太多,讓人幾乎無從下筆。

不過既然現實中拉閘限電確實愈演愈烈,以至於這麼多的身邊好友都開始對文章所說的內容將信將疑了,那還是需要正本清源一下的。

畢竟怕的不是壞事發生,而是壞事發生了,還有人把它當好事。

我先摘抄這篇文章里的幾段文字,來看看裏面到底出現了哪些最基本的問題吧。

「……國際資本趁着全球放水印鈔,哄抬大宗價格,一個品種又一個品種的定點狙擊,銅鐵糧油豆,挨個炒一遍……」

必須得說,國際資本真的是一個非常好用的詞。

人民幣貶值了,國際資本乾的;中概股大跌了,國際資本乾的;現在連大宗價格上漲了,也是國際資本乾的。

請問國際資本到底是誰啊,能不能拉出來給大家認識認識?再不濟,能不能分析一下哪些對沖基金或者投行巨頭從這波大宗商品牛市里賺到大錢了?

這段話里除了那種貨幣戰爭里熟悉的「陰謀論」氣息之外,至少還有以下幾個問題:

第一,隨着這幾年國內的商品期貨品種越來越豐富,很多商品的定價權其實早就不像之前那樣完全受制於海外市場了。

除了原油、鐵礦石、黃金這些海外定價能力確實更強的品種之外,其他類似動力煤、雙焦以及糧油在內的很多期貨品種,其實價格已經完全是由國內市場定價的了。

別忘了,在資本項沒有開放之前,國際資本是很難進入國內商品市場的,他們連股票市場都要通過滬深股通才能進來!因此根本談不上什麼定點狙擊。

第二,這一波大宗價格上漲,並不僅僅是中國才有的。

以CRB(美國商品調查局)現貨綜合指數為例,從2020年4月低點的347.55到2021年7月底高點的563.78,漲幅高達62%。而美國勞工部公佈的8月通脹數據顯示,美國7月PPI同比增長7.8%,也創出了近年新高。

如果全球大宗商品價格上漲完全是國際資本一手炮製的,而中國政府對這些資本鞭長莫及的話,那怎麼不見海外政府和監管當局出手打壓呢?他們可是夠得着的啊?

其實,這一波大宗商品價格的上漲核心原因沒那麼複雜,就是全球央行放水+疫情導致供給端收縮+疫情逐步緩解後需求開始復甦。

第一點是基礎,而第二點和第三點之間存在時間上的錯位。簡單來說,商品的供給想要恢復是很緩慢的,無論是工廠的關停,還是過去兩年上游礦企資本開支的減少,想要供給加速,都需要相當長的時間。而需求不一樣,只要疫情緩解了,需求就會出現報複式的反彈。

兩者一個快一個慢,再迭加上全球資金充裕的大背景,就導致了這一波大宗商品價格的大幅上漲。所謂國際資本,也就是投機資金,充其量就是推波助瀾,背後哪裏會有一個主心骨去控制呢?

「過去的半年,外貿規模極速擴張的背後,我們也付出了巨大的代價……你一個殺價搶市場,就把便宜貨賣給了美國人……」

這段話也是張口就來。

殺價搶市場,把便宜貨賣給美國人,聽起來像那麼回事,但是有沒有數據支撐呢?文中完全沒列出來,似乎這是一個天經地義的事情。

然而如果我們打開政府公佈的官方數據,會看到什麼呢?從出口價格指數來看,經人民幣對美元匯率和PPI調整後,2020年的出口額結構中價格上漲相關產品佔比超過90%,漲價的情況比較普遍,所謂的殺價根本不存在。

而從上市公司財務數據來看,2019年有海外業務收入的可比口徑上市公司2150家,其中超過50%的公司在2020年的銷售毛利率有不同程度的改善,並且海外業務收入上市公司數量較多的機械、基礎化工、電子、電力設備新能源、醫藥、汽車和計算機行業中,毛利率改善面均超過60%。

毛利率改善就意味着公司賺的錢更多了,根本不存在賠錢賺吆喝。

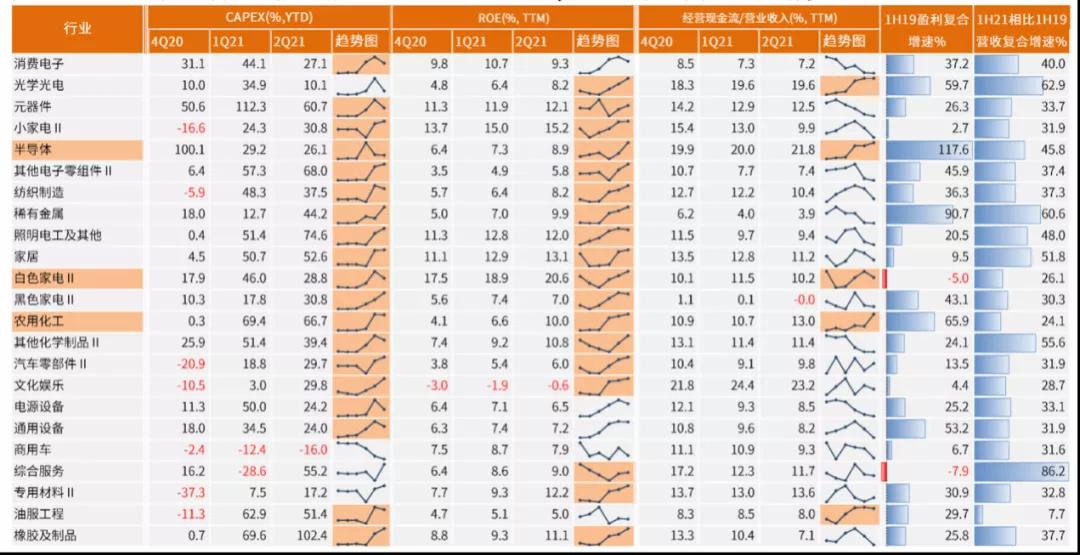

再看中金公司9月份剛發佈的關於2021年半年報的數據統計,會發現出口產業鏈的上市公司普遍出現了高資本開支和高ROE的情況,盈利複合增速也非常良好。

什麼意思呢?就是出口產業鏈的公司增利又增收!

而這些公司的財務面上,出現惡化的是經營現金流占營業收入的比例,而這恰恰就是因為上游原材料價格上漲,以及出口運輸價格飛速上漲導致的。

所以這篇文章為數不多說對的地方,就是點出了波羅的海運輸指數確實漲得很厲害,這一點對企業的傷害是毋庸置疑的。

「國際資本,一手拿着原材料的定價權,一手拿着製成品的定價權,壓榨着中國的生產力和資源,坐着數錢薅羊毛……」

「……減產之後,國際原材料的需求就下來了。需求下來了,原材料價格就穩定盤整了。減產之後,出口的總產能就下來了,產能下來了,成品價格就往上抬抬了。」

這兩段結論根本就是互相矛盾的好嗎!

如果定價權真的都在國際資本手上,那就算中國拉閘限電然後減產了,為啥原材料價格就能穩定?就算出口總產能下來了,為啥成品價格就能往上抬抬?

退一萬步講,就算減產真的能帶來這麼多好處,國家有必要用拉閘限電的方式來敲打企業嗎?

這不就像家長不想讓孩子看電視,結果拿出個錘子Duang的一下把電視給砸了。

Hello?有必要嗎?

2

其實我能理解為什麼這麼多人希望這篇文章說的是真的。

因為這樣一來,就顯得所有的事情都在控制之中了,而這顯然更符合人追求確定性的本性。

這邊拉閘限電了人心惶惶,那邊一拍大腿恍然大悟——原來如此!大家不用慌!都是政府下的一盤大棋!

然而最簡單的一個可以拿來反駁的事實是,拉閘限電根本就不是最近才發生的事情。

根據新華社報道,早在今年5月份,廣東就在廣州佛山東莞等17個地級市啟動了「有序用電」。

而廣西也在5月24日發佈了一份有序用電預案,文件稱5月24日-30日廣西最高負荷需求將達2700萬千瓦,而最大電力缺口預計為300萬千瓦,電力缺口佔比為11%,廣西將執行錯峰、避峰預案。

怎麼着?其實國際資本還沒動手的時候,咱們就已經預卜先知然後未雨綢繆了?

那麼最近愈演愈烈的拉閘限電,到底是什麼原因造成的?

其實現實世界是非常複雜的,拉閘限電這樣牽動全國經濟的事情,根本不可能是單一原因就可以解釋的,一定是很多因素的結合體。

讓我們由表及裏捋一捋。

首先我想說的是,眾人所知的雙減政策加碼,確實是拉閘限電的直接誘因之一,但也只是一個相對短期和表面的原因。

各級省市此時選擇層層加碼,當然是因為發改委拿着小皮鞭站在後面。

站在國家發改委的角度來看,是今年初確定的這個能耗雙控目標,很多省份眼看就要完成不了了,因此近期必須督導部分地區重視落實雙控任務。

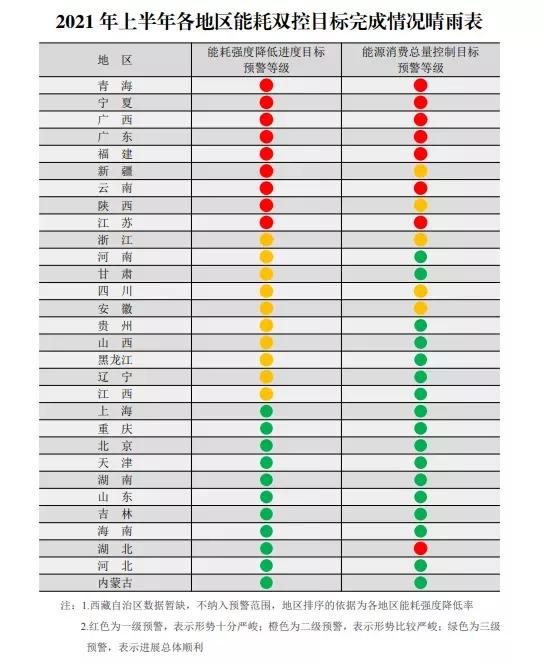

最近流傳的這張表,其實就是顯示了這個問題。

但雙控僅僅是拉閘限電的原因之一,而就算不雙控,其實今年缺電的情況也很嚴重。

早在今年三月份的時候,廣東電網就預計二季度廣東省內電力將出現最大約760萬千瓦的負荷缺口,相當於2020年廣東最高電力需求1.27億千瓦的6%。

缺電的背後,是國內電力在供給端和需求端都出現了結構性的變化。

首先是供給由於各種原因出現不足。

這裏又可以分成兩部分,一個是水電的問題,一個是火電的問題。

水電不足很大程度是因為今年的氣候影響。

根據中央氣象局的報道,受青藏高原積雪融雪少,瀾滄江、金沙江上游降雨少影響,今年二季度,瀾滄江、金沙江上游來水同比偏枯兩三成,電站水位均接近死水位附近,日均發電量比預期減少近2000萬千瓦時,其他紅河、李仙江流域來水偏枯接近四成,中小水電發電也同步大幅減少。

這一點可以通過相關上市公司的半年報得到驗證,比如長江電力的2021年半年度報告就寫到:

「2021年上半年,公司高質量運行管理長江幹流六座巨型電站,克服長江來水總體偏少、上游新建電站首次蓄水等不利因素影響,深度挖潛、優化調度,公司所屬梯級電站實現發電量約713.32億千瓦時。」

而火電不足則是因為電廠缺煤。

比如國網瀋陽供電公司就在9月23日下午發佈通知說,

「近期,受聯絡線淨受能力下降、煤電價格居高不下導致發電廠出力下降等因素影響,遼寧電網供需形勢趨緊……將對遼寧地區14個市實施拉閘限電。」

我找電力專家用通俗的話解釋了一下,就是用電負荷太大,但電廠缺煤,發電端供應不上,導致系統頻率起不來。系統頻率過低,會對發電廠設備和電力系統的安全運行帶來影響,所以得拉閘限電。

那麼電廠為什麼缺煤呢?因為動力煤價格一直在高位。

9月24日由中國電力企業聯合會發佈的中國沿海電煤採購價格指數(CECI)顯示,9月16日-9月23日的一周里,動力煤價格已經達到1086元/噸(熱值為5500大卡),同比上漲近一倍,較年初上漲56.26%。

回到國際資本陰謀論,要知道中國的動力煤進口只佔到總供應的9%,總不能說動力煤價格也是國際資本在操縱吧?

除了供給端受很多短期因素影響之外,電力的需求端,尤其是供電大省的需求端在過去幾年也發生了非常大的變化。

在2018-19年期間,雲南四川這些西部的供電大省,為了發展自身經濟,從面臨環保、成本等壓力的省份大規模引進了電解鋁、矽料、多晶矽、單晶矽、數據中心等高能耗企業。

高能耗意味着高電力消耗,而這些高能耗產能在過去兩年逐步進入投產期。

根據財新的一篇報道顯示,2020年雲南省電解鋁產量近260萬噸,同比大增72.1%,2021年還預計有120萬噸電解鋁新投產。

這也就導致了2021年前四個月,雲南省有色金屬冶煉和壓延加工業用電量同比增長62.9%,拉動整個規模以上工業用電量增長23.6%。

事實上,2020年雲南四川用電增速分別為11.8%和8.7%,位居全國第一和第二。

因此,傳統的「西電東送」模式變得越來越困難,西部省份在千方百計的留下電力資源,尤其是清潔電。

這也是為什麼比特幣等虛擬貨幣挖礦行業開始被集體取締,因為原來四川雲南的電量富餘沒有了,地主家也沒餘糧了啊!

就這樣,今年以來,電力在供給端和需求端的共同作用下出現了缺口。

而缺電問題如果威脅到居民端,造成的是民生和社會隱患,從高耗電的工業入手限制,顯然是兩害相權取其輕的做法。

3

那麼,以上這些就是拉閘限電故事的全部了嗎?也不盡然。還有很多深層次的原因值得思考。

舉個供給端的例子來說,這兩年新能源發電如火如荼,光伏風電看起來似乎要統治一切。然而研究過新能源的朋友都知道,無論是光伏還是風電水電,其發電都具有隨機性、波動性和間歇性,在電力系統的從業人員看來,都是很讓人頭疼的電力種類。

就算現在技術發達了很多,儲能行業也逐漸在商用化,但電網接入的新能源電力越多,所謂的「尖峰負荷」現象還是會更加明顯。

南方電網就曾經在一份報告中寫道,預計未來新能源大規模併網擠占傳統電源發電空間,但風電、光伏難以有效發揮頂峰作用,「十四五」「十五五」期間,南方區域電力供應形勢逐步趨緊,高峰時期存在電力缺口。

報告寫的比較隱晦,直白點說就是在告訴市場,每年電網壓力最大的時候,新能源發電是指望不上的。

再舉個需求端的例子。

從券商研究報告可以看出,今年以來的用電大戶是銅、鋁、鋰、矽、磷這些原料產業。

這些看起來不是很關聯的上游材料,其實指向的卻是同樣的幾個行業——以電池為代表的新能源、以矽片為代表的光伏,還有以儲能為代表的電力運營系統。

那麼就很有意思了。如果這些新能源相關行業的投資需要消耗大量的能源,那麼他真的能實現能耗降低和減排的作用嗎?物理中的能源守恆定律,會用一種奇妙的方式在綠色能源產業鏈身上驗證嗎?

畢竟就像有券商研究員開玩笑般的在朋友圈裏寫的——

「別忘了,煤炭其實是白堊紀的光伏+儲能」。

{kind=link}