前不久,三胎政策橫空出世,引爆各路社交媒體。

所謂生娃容易養娃難,關於養個娃要耗費多少財力的答案,中科院給出了標準,即從出生到18歲至少要花費49萬元,然而這個說法並不能服眾——每個月只需2000多?買奶粉都不夠吧。

真相正是如此,出人意料的現狀是,中國孩子目前喝的奶粉,折價全世界最貴。

據統計數據顯示,國產奶粉平均售價為250元/900g,不僅高於美國、英國、日本等發達國家,更遠超世界平均水平的150元/900g。

而中國奶粉之貴,在業內並不是秘密。飛鶴董事長冷友斌在接受採訪時自曝家底,坦言飛鶴奶粉要是折成公斤價,放眼全球首屈一指。

無獨有偶,2020年10月的第20屆孕嬰童產業峰會上,君樂寶乳業集團副總裁劉森淼抖出奶粉幾十塊錢成本,卻賣到五六百的「潛規則」。

事實上,國產奶粉曾遭遇過重大「信任危機」,近幾年隨着國貨潮的崛起,以及疫情衝擊影響,國產奶粉才得以重回C位。

一方面,由於前車之鑑,加上對於奶粉判斷的非專業性,大部分家長更傾向於購買更貴的奶粉,從價格中獲得安心感;另一方面,正中下懷的乳企,不惜花重金增加產品的曝光率,營造出用戶理想的品牌調性,再通過高溢價獲得龐大的收益率。

兩相輻合之下,奶粉行業的雪球被越滾越大。但別忘了,泡沫終歸是泡沫,總會被戳破。

從崩塌到逆襲,翻身仗背後的「陽謀」

作為昔日一把好牌打爛的典型,在2008年以前,進口奶粉的市佔率不到25%,對根基深厚的國產奶粉企業來說,幾乎翻不起水花,直到「大頭娃娃事件」曝光,二者命運才發生了反轉。

以三鹿為代表的22家奶製品公司,被查出三聚氰胺嚴重超標,導致近30萬兒童泌尿系統出現問題,社會譁然,民怨沸騰。

如同被推倒的多米諾骨牌,國產奶的風波接踵而來,不斷打擊着國人的信心——2010年,聖元奶粉深陷「性早熟門」;2012年,伊利緊急召回汞含量違規的嬰幼兒奶粉,南山乳粉也被檢測出黃麴黴素M1超標。

口碑崩塌後,消費者將目光轉向了進口奶粉。國外品牌的市場佔比持續多年穩定在50%以上,在一線城市,國外奶粉的市佔率超過了80%。

眼看肥水流到了外人田,不甘坐以待斃的國內乳企,展開了「自救」大計,首當其衝的便是奶源問題。

彼時恰逢2013年食藥監總局發佈審查細則,要求生牛乳應全部來自企業自建自控的奶源基地,內外因作用下,「收購國外牧場-罐裝生產-回國銷售」的模式成為新風潮。

緊接着,國產奶粉也開始重視加強營養配方,DHA、ARA、膽鹼與益生元等相繼被添加到配方奶粉里,並有意識地砍掉低端線,逐漸向高端化轉型。

儘管國產奶粉持續以行動來「洗心革面」,無奈消費者並不領情。既然此路不通,國內乳企只得另尋突破口,這裏就不得不提引領國產奶粉產重新崛起的「飛鶴」。

2015年,飛鶴打出「專為中國人研製,更適合中國寶寶體質」的全新廣告,走起了差異化路線。

與此同時,國內機構不斷出具各類數據報告,顯示中外寶寶在消化代謝、生長發育、膳食結構及母乳成分等方面有明顯區別,如果選錯將造成過敏、微量元素缺乏等後遺症,不可盡信國外配方。

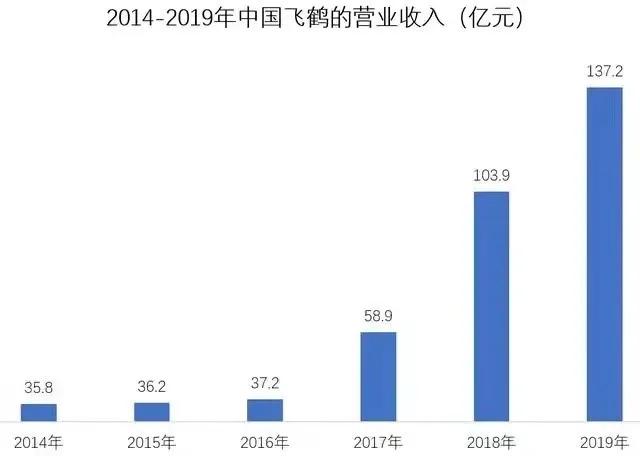

果不其然,飛鶴的「洗腦式打法」成效顯著。2014年~2019年,其營收從35.8億元升至137.2億元,累計增長了283%,堪稱奇蹟。

眼紅的乳企同行群起效仿,紛紛強調自家配方更符合中國寶寶生理條件。但若要細溯,這個「體質論」根本經不起推敲。

全球國家都是參考國際食品法典的公認標準制定奶粉,不同國家間略有差異,我們也有中國國標,只要符合國標的奶粉,都適合於中國寶寶體質。

再要較真的話,中國幅員遼闊,每個地區的飲食不同,又該如何滿足東西南北的寶寶需求,更多不過是利用新手父母的認知盲區。

就在國產奶粉扭轉頹勢之際,進口奶粉的負面爭議卻甚囂塵上。據不完全統計,僅2018、2019年,海外奶粉就分別爆發了29例和23例安全事件,而相關部門抽檢國內的114家企業生產的奶粉樣品,共1721個批次,合格率達到了100%。

加上突如其來的新冠疫情「黑天鵝」,使得海外奶粉大降溫,國產奶粉迎來了絕佳的反撲機會。

歐睿最新數據顯示,2020年國產奶粉品牌的市場佔有率再度實現反超,隨之膨脹的還有國產奶粉的售價。

國產奶粉的價格較7年前均價漲了近26元/公斤,中國嬰幼兒配方奶粉產品的整體平均零售價在2014年為183.2元/公斤,到2021年1月8日,已攀升至209元/公斤,增幅驚人。

圖片來源:光大證券

被刻意掩蓋的小部分質疑聲里,後知後覺的消費者們才發現,自己快買不起國產奶粉了。

暴利堪比茅台,營收100億僅1%用於研發

國產奶粉銷量大幅攀升的同時,吸金能力更是「強大」到讓人咂舌。

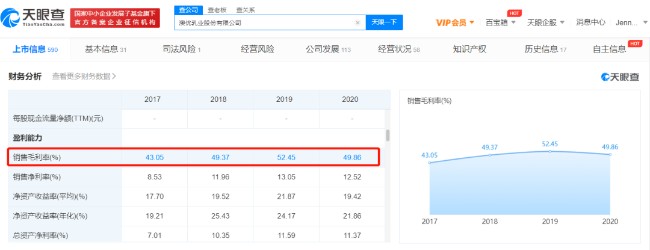

高利潤率在國內奶粉企業當中,已是見怪不怪的常態。2020年,飛鶴、澳優、合生元的銷售毛利率分別為72.5%、49.86%、64.2%,這個數據放在任何一個行業,都難以望其項背。

圖片來源:天眼查

如果上述還不夠直觀,不妨再來看作為衡量盈利能力重要指標的ROE(淨資產收益率)。從2017年以來,飛鶴的ROE一路上揚,2018年更是創下歷史新高,達到47.8%,堪比超級印鈔機。

眾所周知,貴州茅台以暴利著稱。但上市至今,貴州茅台ROE最高為45%,這意味着,茅台上市後盈利能力最強的那年,比起飛鶴,還差那麼點意思。

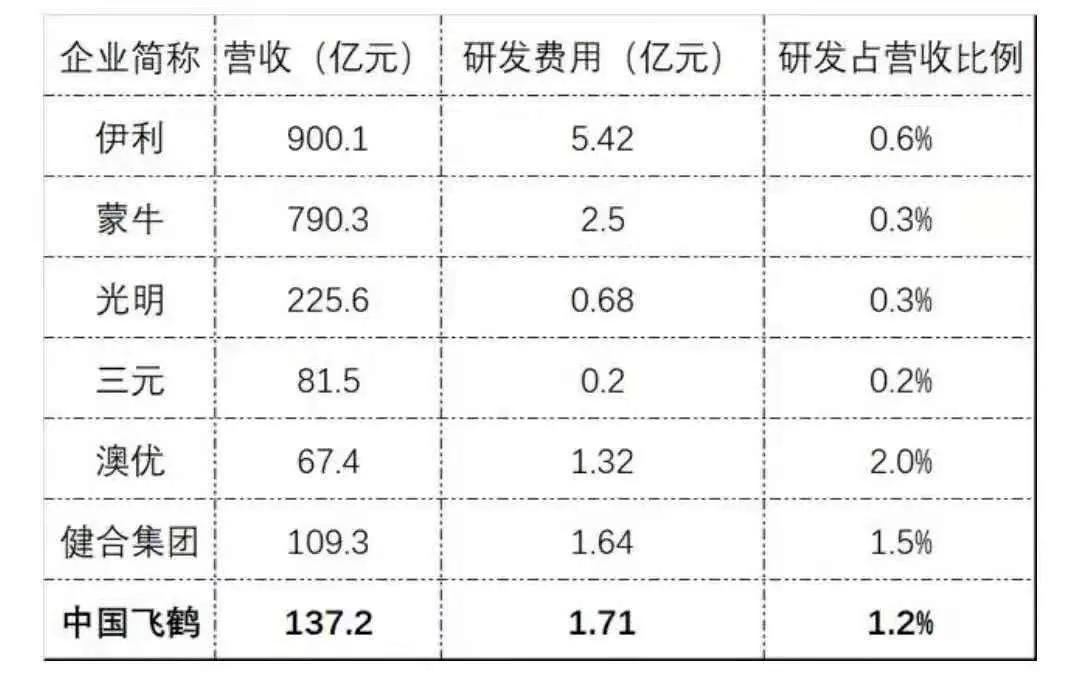

和逆天的賺錢能力形成鮮明對比的,卻是低到離譜的研發費用。據財報顯示,飛鶴去年的研發成本為2.65億元,僅占其總收入的1.4%(185.92億元),2019年只有1.2%。

另一個自相矛盾之處是,飛鶴多次公開表示自己的研發投入世界第一,研發團隊80%以上擁有碩士、博士學歷,但無論是其官網還是年報,均未提交科研團隊人數,甚至未出現過相關代表性的科研人員。

而飛鶴的「做法」並非個例。2019年,合生元研發支出占其總收入的1.5%,澳優為2%,貝因美僅0.61%。

2019年國內乳企研發佔比情況

可以肯定的是,對於乳品研發這種需要大量購入設備、大批引進人員、大量進行試驗和採樣的行業來說,國內乳企們投入的科研費用絕對量遠遠不夠,在此條件下產出的成果,只怕差強人意。

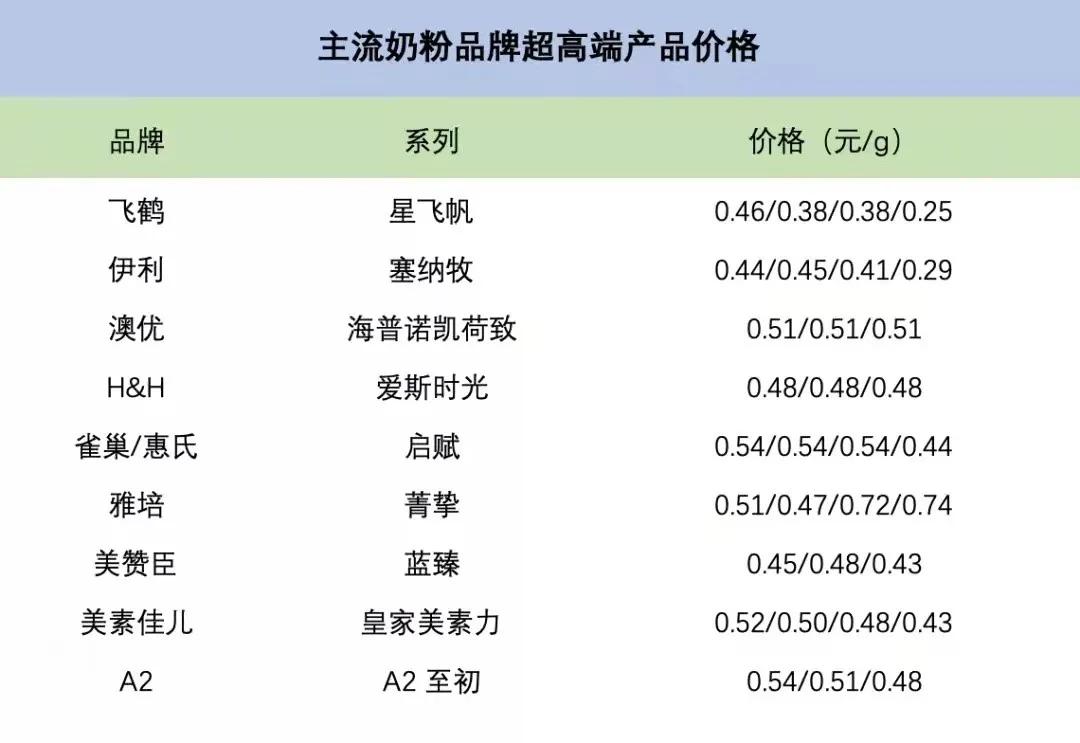

為了讓高價合理化,近年來,成分創新開始成為乳企營銷的新噱頭。小分子、氨基酸、A2蛋白、草飼等新鮮名詞被包裝上市,如果對奶粉本質沒有過多了解,很多消費者都會被成分名詞的「障眼法」迷惑。

立住品牌形象的另一個必要手段在於獲得國際獎項。比如,飛鶴獲得「蒙特獎」後,在各種宣傳中直接稱其為食品界的「諾貝爾獎」、「奧斯卡獎」。

但實際上,該獎項只需繳納不到1萬元就可參評,每年都有超2000個產品獲得"蒙特獎",成功率足有93%,水分很大。

蒙特官網2019年的獲獎名單皆為中國乳企,未找到一例歐美品牌

雖說新生兒父母已過渡到90後一代,他們對奶粉的認知態度看似更為開放,但在養育層面的知識卻又相對「淺薄」,國內乳企正是利用中間的信息差,將心智套利進行得淋漓盡致。

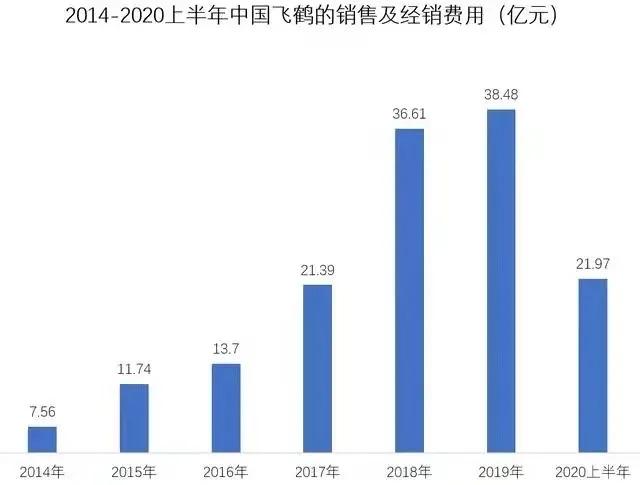

高端奶粉故事的引子拋出來後,為了將定位深入人心,勢必要不斷加碼營銷,這點可以從各大乳粉企業的財報里,窺得一斑。

僅2020年上半年,飛鶴、君樂寶、合生元的營銷費用均超20億元。除了加持各路明星代言、綜藝冠名,同時大力推進的還有母嬰店、商超等線下渠道。

圖片來源:侃見財經

明星站台不過是面子工程,只有在母嬰店裏和消費者直接接觸的導購,才是真正的主力軍。因為奶粉的特殊性,決定着要通過交流、諮詢和體驗分享,才能最終達成購買,形成黏性。

為此,飛鶴組成了一支兩萬人的地推鐵軍,駐紮在全國超過10萬個零售終端。經銷商的活動每兩天就有一場,且每場活動的費用要拉動10倍的銷售額,不達標就要被撤換。

當然,羊毛出在羊身上,巨額營銷費不但要轉嫁到消費者身上,還要讓其在心甘情願買單的同時,倒幫着數錢。

高價下的利益鏈,國產奶粉找回初心了嗎

羅馬非一日鑄成,高價也非一日之功,國產奶粉再度順利翻紅,很大程度來自於對各方利潤的保證。

以一罐售價300元左右的奶粉為例。從採購、加工製作、元素添加、宣傳、物流等環節進行核算,一罐奶粉的成本價一般在60元左右,若受原材料影響,加價基本在10元之內浮動。

「60元已包含所有生產費用,高中低端的產品都是一個流水線下來的,差別不過幾塊錢。」一位奶粉公司內部的匿名人士透露,「規模效應還會帶來成本降低,比如奶粉桶,採購10萬個是0.5元/個,但是100萬個桶,只需0.35元/個。」

也就是說,一罐售價300元的奶粉成本不到3成,剩下的七成多則全部輸送給了利益鏈。據公開資料顯示,從企業到全國經銷商、省代理、零售商,最終再到消費者,中間加價的比例分別為30%、10-15%、15%-20%、20%。

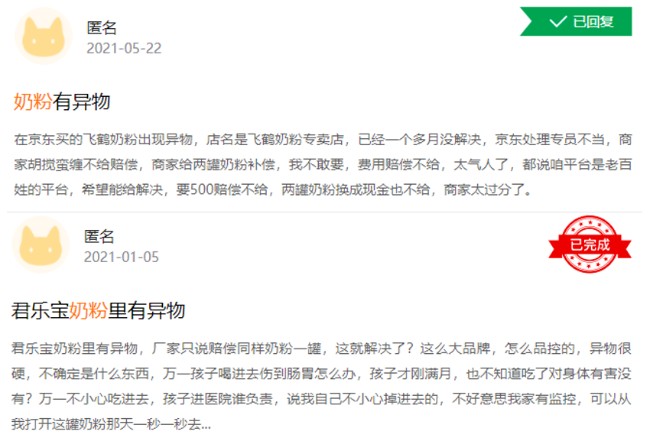

讓人寒心的是,即便經過層層盤剝,高價和質優依然劃不上等號。在黑貓投訴平台上,有幾千條關於國產奶粉的投訴,包括發現異物、奶粉變質等問題,而門店和廠家的態度並不積極,不僅怠於解決問題,甚至有意採取冷處理。

圖片來源:黑貓投訴平台

如果這些投訴屬實,那麼一直標榜在「最嚴苛標準」下生產的國內奶粉企業,在質量安全保障方面,仍存在隱患。

或是為了鞏固來之不易的地位,去年5月,伊利集團質量檢測控制中心主任李翠枝在全國政協會議上提議,將嬰幼兒配方奶粉從跨境電商清單中剔除,以維護公平競爭環境,掀起軒然大波。

輿論很快分為兩派,一派是力挺的相關乳企們,另一派則是乳製品行業及其它相關人士。反對聲認為,跨境購的發展撕破了中國虛高的奶粉價格體系,能夠打破經銷的固化利益格局,倒逼企業從營銷轉向研發,兩者爭執不下,但卻可以看作國內奶粉行業下一步動作的信號。

樹欲靜而風不止。2020年7月,沽空機構Blue Orca Capital(殺人鯨資本)發佈針對港股飛鶴的做空報告,質疑其高估了嬰兒配方奶粉的收入,低估了數十億美元的廣告和人工費用等運營成本,財務數據好到不可置信。

但現實是,隨後中國飛鶴的股價繼續上漲,整體表現更為強勁。這場爭議,成了未解的羅生門。

能確定的是,國內奶粉企業驕人的業績報告背後,消費者不僅沒有獲得國產奶粉發展的紅利,反倒源源不斷貢獻着全球少見的超額「智商稅」。

可以預見,未來奶粉圈的內卷和收割並不會停止。而從始至終,消費者想要的都只是一罐真正用心的好奶粉,而不是好包裝、好銷售、好故事。

恰是這個最簡單的願望,淪為了最大的不可能。

{kind=link}