近日,河北省邯鄲市邱縣多位居民向極目新聞記者反映,他們曾在中國人民人壽保險股份有限公司(簡稱「中國人保壽險」)邱縣支公司購買一款年金類的保險產品。2011年以來,這款產品分紅髮放、本金返還一直正常。但2020年12月,消費者都未能獲得分紅,本金也取不出來。疑惑之下,他們通過中國人民人壽保險股份有限公司全國客服電話查詢自己的保單狀態,卻被告知保單不存在,這讓邱縣的消費者炸了鍋。

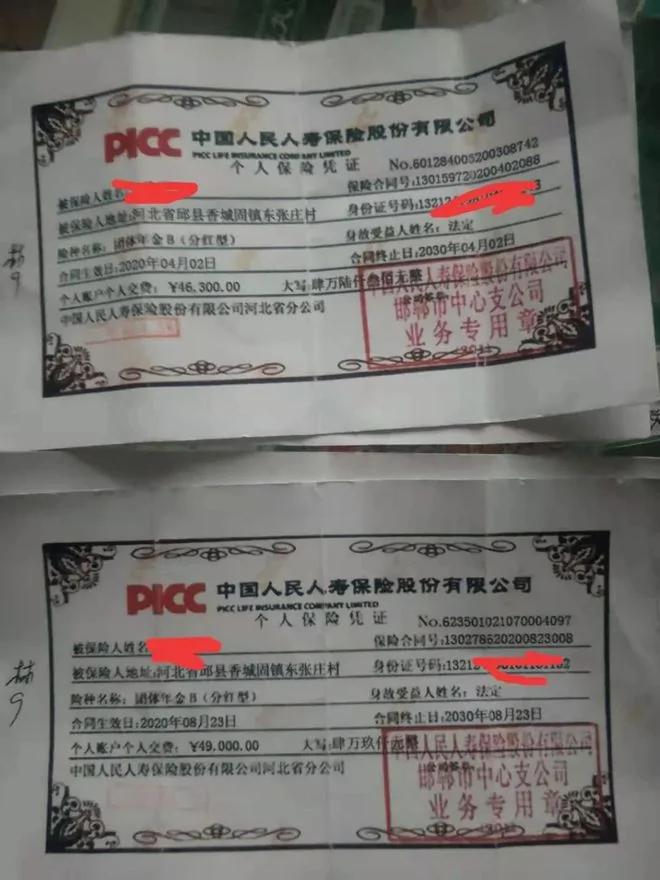

個人保險憑證

2月24日,邱縣縣政府工作人員告訴記者,市、縣兩級政府均已介入調查,縣支公司相關負責人已經被控制。

村民畢生積蓄買保險,卻被告知是假單

近日,家住河北邯鄲市邱縣的朱先生向極目新聞記者反映,2015年以來,父親多次把積蓄交給村裏的代辦員王先生(化姓)購買縣人保公司一款名為團體年金B(分紅型)的產品,總計投入10餘萬元。每購買一次產品,父親都會獲得一張個人保險憑證。此後,父親每年都可以按期從代辦手中以現金的形式拿到分紅,也可以選擇提取本金。

「這個產品2011年就有人買了,而且宣傳說這個產品相當於定期儲蓄。所以我父親特別放心把錢交過去,過去這麼多年也沒出過問題。但2020年12月後,代辦員一直告訴我父親邱縣支公司拿不出錢來。後來我父親去縣人保公司要說法,對方竟說我父親手中的憑證是假的。」朱先生說。

邱縣居民王先生(化姓)正是當地一村莊售賣這款保險產品的代辦員。王先生告訴記者,2015年,時任中國人保壽險邱縣支公司負責人趙秀紅開車來村里找到他,他才開始代辦這款產品。

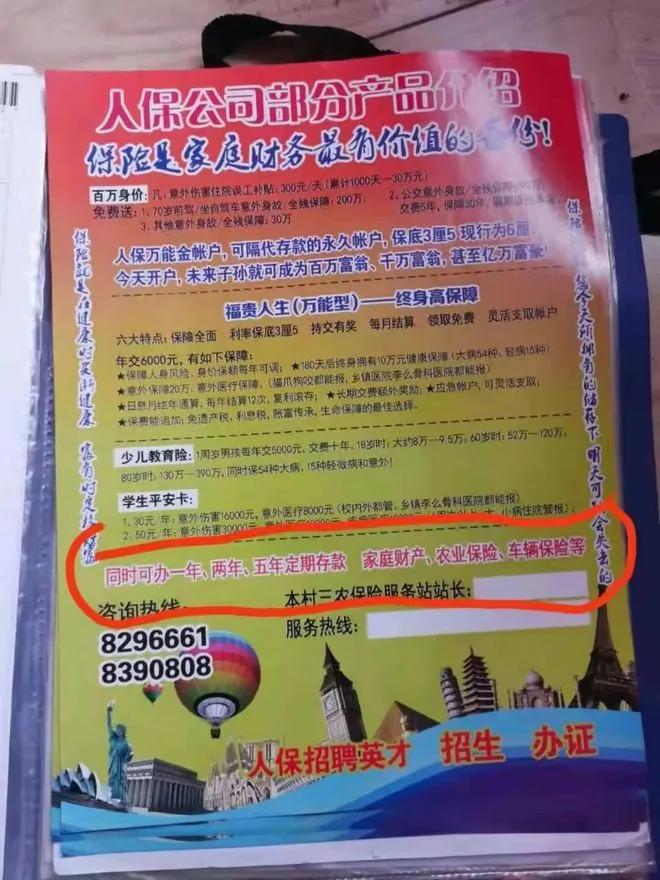

邱縣縣支公司宣傳材料

「趙秀紅找到我,讓我作為代辦員在村里幫忙賣這個產品。其實主要是做個跑腿的工作。村民把現金給我,我再去縣裏把錢交給保險公司的人,把購買保險的憑證帶回來。我沒跟保險公司簽過僱傭合同,趙秀紅只說賣出1萬元的產品,代辦員可獲利60元。後來漲到了80元。」王先生介紹。

據王先生統計,2015年以來僅經他手購買這款保險產品的金額就已超900萬元,他本人也花了數萬元購買這款產品。「去年12月這款產品就沒能正常兌付。但今年1月,縣支公司還沒停單,我最後一次開單就在1月初。」王先生說。

數千人保單無法兌付,涉及金額超6000萬元

極目新聞記者從王先生提供的一份投訴書中看到,據邱縣30多位代辦員統計,經他們手購買這款保險產品的金額已超6000萬元。目前,這些金額均未能支取。

除了通過代辦員購買,邱縣居民和縣支公司的員工都曾在邱縣支公司二樓一個辦公室購買過產品。

邱縣縣支公司宣傳材料

邱縣居民李女士告訴記者,她最開始接觸到團體年金B(分紅型)這款產品是在2014年。「縣支公司的產品宣講會上,趙秀紅向客戶介紹產品。她說公司有一項類似定期儲蓄的業務,利率還比銀行高。聽了這個宣傳後,我就拿着現金去公司二樓一個辦公室買了這個產品。後來每年到期時,我也會去這個辦公室以現金的方式拿分紅。」李女士說。

極目新聞記者看到,邱縣的消費者提供的多張個人保險憑證上印着「PICC中國人民人壽保險股份有限公司」的字樣,右下角則蓋着中國人民人壽保險股份有限公司邯鄲市中心支公司的業務專用章。產品類型則是:團體年金B(分紅型),年利率4.5%。

為什麼一款在當地銷售近10年的保險產品突然無法兌付?疑惑之下,當地居民撥打中國人保壽險的官方客服電話95518,通過憑證上的保險合同單號查詢保單狀態,卻被告知保單不存在。

「我從公司員工手裏買這個產品,在公司裏面交的錢。這個保單怎麼會不存在?」李女士至今想不通。

申女士是縣人保壽險公司的業務員。她告訴極目新聞記者,2017年她入職公司時,就聽領導宣講過這款產品。「公司一直宣傳這個產品相當於銀行的定期儲蓄,利率比銀行高。而且商業銀行可能倒閉,但保險公司不會。」申女士說。

在這種情況下,申女士一邊代理這種產品,一邊自己也投資了15萬。申女士回憶,每次有人找她購買該產品,她就將收來的錢轉給公司一位經理級別的領導,再從經理處拿到個人保險憑證發給客戶。分紅的錢由經理直接轉賬到客戶的賬戶上,也有部分客戶是自己來公司拿分紅。

一款在當地銷售多年的保單突然無法兌付,縣裏居民均難以接受。極目新聞記者了解到,事發後,邱縣多位居民前往縣、市兩級中國人保壽險公司要說法。

「很多人都把這個當定期儲蓄,一輩子存下來的錢都在這裏了。我還有不少同事也投資了這個產品,最多的一個人投資了50萬。現在,公司的領導我們都聯繫不上了。」申女士說。

當地政府稱相關負責人已被控制

極目新聞記者以「團體年金B」為關鍵詞在中國保險行業協會搜索中國人民人壽保險股份有限公司的保險產品。網站顯示,中國人保壽險曾發行過兩款名為「人保壽險團體年金保險(分紅型)(B款)」。一款產品的設計類型為「傳統型產品」,另一款則為「新型產品」,兩款產品的銷售狀態均為「停用」。

另外,兩款產品的產品條款中還說明,合同中團體的含義為「中國大陸境內具有5人以上且非因購買保險而組織的合法團體。包括國家機關、院校、企事業單位、行業組織、職業工會等。」

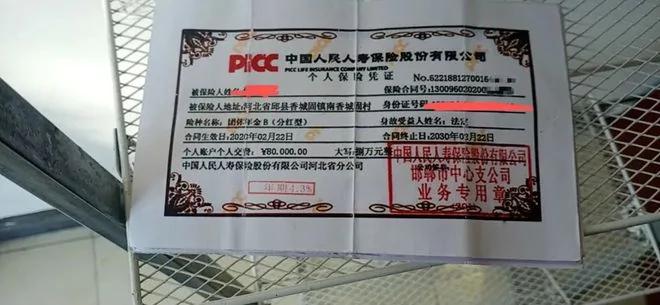

個人保險憑證

記者就此事致電邱縣人保公司客服,工作人員稱已記錄情況,將向上級反映。到今日記者發稿時,仍未獲得公司回復。天眼查顯示,邱縣支公司的責任人目前仍顯示為趙秀紅。

2月24日,極目新聞記者致電邱縣縣委宣傳部,工作人員回應稱,邯鄲市、邱縣兩級政府已經介入調查。春節前,邱縣警方接收到居民反映的情況後,已與邯鄲市人保壽險公司進行過情況核查。

「經核查,這裏面確實有些東西是偽造的。現在,邱縣警方已控制邱縣支公司曾經手過這個業務的負責人。但事件仍在調查中,目前還未完全定性。縣政府一定會全力以赴保障居民的利益。」該工作人員稱。

中國大陸人民大學商法研究所所長劉俊海告訴極目新聞記者,在此次事件中,如果是簡單的居民購買的保險產品無法正常兌付,投保人和受益人有權利要求保險公司承擔違約責任。但目前,消費者無法在公司系統內查詢到自己的保單狀態,說明他們可能買的並不是該公司的產品。

「在這個具體的事件中,儘管保險公司的工作人員可能在兜售這款產品時沒獲得總公司授權,甚至是個人行為。但事實上這些員工是公司的在崗員工,而且銷售場所就是在公司的營業地點內,辦理時間也是公司營業時間。按照民法典規定,如果消費者有充分的理由相信工作人員代理權,即使他沒有代理權,也可按照工作人員有代理權來處理,即表見代理。」劉俊海說。

劉俊海進一步解釋稱,在表見代理的情況下,保險公司仍要對消費者承擔民事責任,履行合同義務。同時,辦案機關再向無權代理的保險公司工作人員追償。如調查結果顯示工作人員構成犯罪,依法追究其個人責任,將其獲得的贓款退還給保險公司。

「對金融消費者而言,保險公司要先行承擔由公司工作人員無權代理造成的法律後果。這叫橋歸橋路歸路,內外有別。」劉俊海說。

{kind=link}