12月25日,外管局發佈三季度相關數據。周五晚憑欄稍微扒了一下廣義外債數據(廣義外債就是打了欠條的硬債,不包括直接投資、股票投資等,其實口徑比較狹窄),周末時將幾個表格合起來研究了一下,今天繼續來扒一下對外負債數據(最廣口徑)。

01

對外負債首次突破6萬億

從公佈的中國國際投資頭寸表數據看,2020年3季度,中國對外負債首次突破6萬億美元大關。

3季度中國對外總負債環比增加3523億美元,對外總資產環比增加3064億美元,對外淨頭寸環比下降459億美元。

周末,有幾位天真無牙的童鞋留言問,似乎憑欄對債務數據的關注度要超過資產數據?是不是空黨?

首先聲明下,本人既不看空也不看多。憑欄一介草民,只研究和分析官方公開數據,試圖發現點邏輯提升下認知。

還不具備當空黨的資格。請勿帶帽,帽子太貴負擔不起。

憑欄只知道國內上市公司資產說縮水就縮水,扇貝能跑、洗衣液也能跑。

資產跑路這類事情多了去了,卻沒見過債務跑的!

本人比較愚鈍,只能多研究下不長腿的。那些長腿會跑的,得留給聰明人研究。

所謂資產!能拿回來的才算資產!

02

真實外儲下降

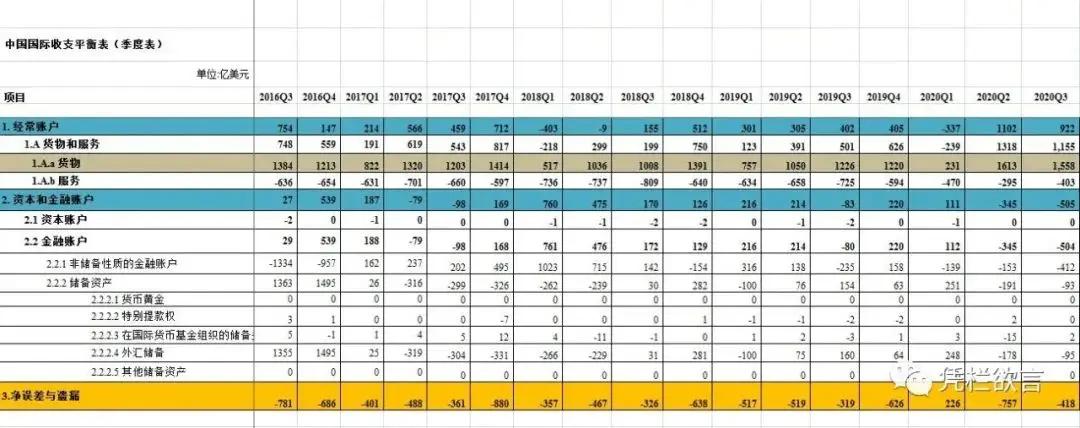

國際投資頭寸表和國際收支平衡表中,分別都有一個外匯儲備數據,但兩個數據一升一降。

平衡表顯示2-3季度,外匯儲備下降273億;而頭寸表顯示2-3季度外匯儲備增長820億。

國際投資頭寸表中的外匯儲備是個存量數據,由名義價格變動和實際增減兩個因素影響;

而平衡表中的外匯儲備是個流量數據,只顯示實際增減不考慮名義價格變動。

綜合兩個表來看,因美元弱勢,以美元計價的外儲名義價格增長了1093億美元,而真實外儲則流走273億美元。

真實外儲是下降的!

03

資本外流加劇

有人很疑惑的問憑欄,中國近期出口不是爆好嗎?出口爆好、外債狂借,為什麼真實外儲還會下降?

從國際收支平衡表裏面找一下原因。

從平衡表來看,2020年2季度貨物順差數據,是自2016年以來最高的;3季度數據則是次高!數據顯示貨物出口確實爆好!從經常項來看,2020年2-3季度數據,是11年的最高和次高!經常項更好!

再看下金融項!

近年以來,隨着中國加大金融項對外開放,中國的金融項連續順差。自2016年3季度至2020年1季度,共計15個季度,只有三個季度出現過小幅逆差,分別逆差79、98和80億美元,其餘季度皆為較高的順差。

15個季度,金融項季均實現順差198億美元。

但2020年2-3季度,中美息差創出歷史新高,借外債創出新高,資本和金融項卻意外逆差850億美元!同時,隱性「非法外逃」1175億美元。

真實外儲下降的原因在於資本外流超過了對外借債和出口創匯!

國際收支平衡表2-3季度綜合來看;

貿易順差,3171億美元;

服務逆差,698億美元;

非儲備性質金融賬戶,資金外流665億美元;

隱性「非法外逃」(淨誤差與遺漏),1175億美元;

外匯儲備,減少273億美元;

資本外流增長更快,影響真實外匯儲備下降!

從2-3季度數據來看,出口發力、貨幣邊際收緊背景下,中國國際收支仍然處於緊平衡狀態,似乎並沒有太過明顯的改善。

11月份,中國信用債市場發生動盪,隨後中國寬鬆貨幣再次發力。

至今,隔夜SHIBOR已經創出歷史新低,這會否打破國際收支緊平衡狀態?

END

{kind=link}