中國債券市場正在上演一場中國領導層與較低級別官員和公司老闆之間意志的較量。

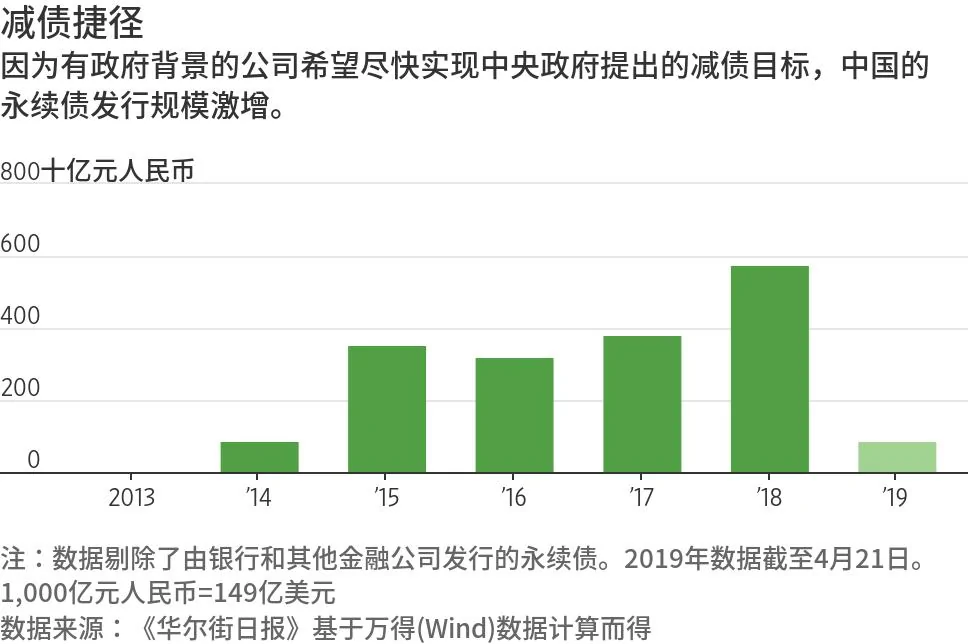

雙方較量的焦點是永續債。永續債是一種類似債券的證券,不設到期日,理論上講永遠無需償付。自2018年初以來,永續債發行規模激增,一部分因為有政府背景的公司認為永續債是實現中央政府提出的減債目標的方法,無需進行痛苦的重組或稀釋政府控制權。

中央政府擔心永續債發行人是在增加其長期金融風險,推遲採取更加實質性的措施實現減債目標。中央政府最近收緊了規定,使公司更難以會計目的將永續債算作股票而不是債券。

2013年,中國首次批准永續債的發行。目前未償付的永續債約有人民幣1.8萬億元(2,680億美元),其中95%的永續債是有政府背景的公司發行的,這類公司從能源巨頭到地方政府融資平台,不一而足。地方政府融資平台建造和運營基礎設施項目。永續債發行人眾多,其中包括電力公司中國大唐集團公司(China Datang Corp.)和電信設備生產商中興通訊股份有限公司(ZTE Co.,0763.HK, ZTCOY,簡稱﹕中興通訊)。

《華爾街日報》(The Wall Street Journal)使用Wind數據計算得出,去年非金融公司永續債發行規模飆升51%,達到創紀錄的人民幣5,804億元,今年進一步上升,不過增速有所放緩。銀行也開始發行這類證券以提高資本比率。

這種證券有着悠久的歷史,例如耶魯大學(Yale University)持有荷蘭一個水利機構1648年發行的此類債券,英國為了給第一次世界大戰期間的貸款進行再融資也發行過類似債券。目前這類債券的償付順序通常排在優先級別債券之後,並且債券發行方有時可以停止或推遲支付利息,也就是說,從會計角度或者在信用評級公司看來,這類債券可被視為股票。

電信設備製造商中興通訊的設備在今年巴塞隆拿世界移動通信大會上展出。中興通訊是發行永續債的公司之一。

近年來,歐洲和亞洲的銀行開始發行應急可轉債(contingent convertibles),這類債券會在銀行資本比率過低時從永續債轉變為普通股。一些歐洲公用事業公司和工業企業也發行了永續債。

無論如何,發行人必須要考慮周全:在潛在債券購買者眼中,它要像債券,而在評級公司和會計師眼中,它又要像股票。

除非出現特殊情況,債券持有人多數情況下希望定期收到票息支付,幾年後所持債券可被贖回。債券的一些特徵會強化這種預期,例如在第一個「贖回日期」過後利率會上升。

不過投資者也可能會遇到措手不及的情況,就像今年西班牙的Santander未能按照預期贖回應急可轉債一樣。

中國政府已經要求國有企業在2020年底前將債務佔資產的比率較2017年下降2個百分點。最新官方數據顯示,今年2月這一比率為64.4%,低於2017年底的65.7%。

但榮鼎集團(Rhodium Group)和其他機構的分析師認為,這一進展主要是因為在永續債上耍了花招。例如,標普全球評級(S&P Global Ratings)估計,中國化工集團公司(China National Chemical Corp.)債務與資產的比率比永續債按照常規債券入賬時低17個百分點。

標普分析師Cindy Huang稱,國有企業和地方政府融資平台可能會發現發行永續債券是最快最簡單的去槓桿方法。

由於永續債券的回報通常都高於標準債券,以補償債券持有人的額外風險,國有企業實際上是在以更高的成本融資,其財務問題因此惡化。Huang表示,人民幣永續債券的票面利率通常達4%-7%,較同期限的普通優先債高出近一個百分點。

中資債券發行人通過將贖回日期定在發行後兩年或三年來吸引投資者,相比之下,國際市場的贖回時間一般為五年或更長時間。而且這些發行人還會發出他們的確會贖回的強烈信號:這些中國債券的贖回條款中會規定,如果在事先確定的贖回日期沒有贖回,則這些債券的票面利率將自動遞升三個百分點,相比之下,國際市場上的遞升幅度為一個百分點左右。

中國財政部今年1月份對此採取了限制措施,發佈了更嚴格的標準,例如採取了實際上禁止票面利率大幅度遞升的措施,以使這些證券更加接近股票。

不過,分析師稱,尚不清楚新指導原則是否適用於已經發行的永續債券,同時投行人士稱,據他們觀察新規對於債券發行計劃沒有大的影響。

中國一家大型券商的一位高級債券承銷管理人士稱:「政府有些矛盾,一方面不希望發行人濫用這個新工具,但另一方面對於像地方政府融資平台這樣確實急需融資的實體,只能睜一隻眼閉一隻眼,允許其繼續發行永續債。」

分析師稱,從長遠來看,繼續遏制國有企業走永續債這個捷徑,推動這些公司採取私有化等更加艱苦的改革,將令中國政府受益。

法國外貿銀行(Natixis)經濟學家艾西亞(Alicia Garcia Herrero)說:「靠發行永續債解決不了國有企業的治理問題,這只是一種在不改變所有權的情況下擴充資本的方式。」

{kind=link}