「匯率「是宏觀經濟穩定的重要構成,甚至已經是決定性構成。

2019年3月24日,在國務院發展研究中心主辦的中國發展高層論壇中,央行易行長表示,「繼續推進人民幣匯率形成機制改革,增強人民幣匯率彈性,更好地發揮匯率在宏觀經濟穩定和國際收支平衡中的「自動穩定器」作用。「

而中國的匯率穩定來源於逆周期調節。

國家外匯管理局國際收支司原司長管濤3月27日在「第8屆人民幣市場展望論壇」上表示:「今年以來,人民幣匯率起穩,很多情況下是啟用逆周期調節的結果。」

逆周期調節能力卻來源於」外儲「,尤其是可動用外儲。

沒有足量外儲進行干預,何談逆周期調節能力。

筆者2月19日文章《金融資產價格風險決定於可動用外儲存量》中已表達過此觀點,顯然,央行的邏輯最終也會指向同一觀點。

區別是,我講的更為淺顯直白,央行表述更為晦澀、隱藏。

至於當然為什麼晦澀、隱藏?

發佈個利好就不會晦澀。

01

問題是中國究竟還有多少資金可用於匯率干預?

先從淨資產分析下;

按慣例,國家外匯管理局會在本季度末公佈上季度的統計數據,3.29日,外匯管理局發佈了2018年末的統計數據。

先來看看中國有多少對外淨資產。

這是中國國際投資頭寸表;

淨頭寸是名義上中國的對外淨資產。

截至2018年末,數據顯示,中國對外淨資產為2.13萬億,淨資產同比增加294億。

淨資產超兩萬億美元,很多。

但在資產與負債兩方面皆有問題值得顧慮;

一、資產多估;

大跨步投資中隱藏的資金外逃現象導致資產多估。

從中國國際投資頭寸表可以看到,2015年6月末,中國對外直接投資9186億,至2017年底已超過1.8萬億。兩年半的時間規模翻倍。

如此大跨步式對外投資已經不單單是投資質量的問題,還存在一種情況,由於中國存在外匯管制,資金正常渠道難以流出,或有資金潛伏於對外投資中外逃。

正是基於此種顧慮,2016年底,中國開始逐步收緊對外投資,對以下幾類投資併購業務加強監管:

1)在房地產、酒店、影城、娛樂業、體育俱樂部等領域出現的一些非理性對外投資的傾向。

2)大額非主業投資、有限合夥企業對外投資、「母小子大」、「快設快出」等類型對外投資。

3)不真實、不合規的對外投資活動。

2016年9月,國家外匯局資本賬戶管理處主管郭頌曾表示:「經查實,在過去一年裏,確有一些企業和個人利用海外投資非法轉移資產。統計顯示,國家外匯局在今年上半年(2016年)對非法資金外流實施了專項審查,共查獲2335起非法海外投資項目,涉案總額高達84億美元。」

受強監管影響,2018年中國對外投資規模驟然停滯,2018年對外投資增額同比下降80.1%。

但此前兩年半時間以對外投資之名出去的近萬億資金,究竟有多少是空掛在資產項下,實際卻是外逃的,沒人說得清,但很顯然,資產必然存在多估。

二、負債少估;

資產口徑只會多估,而負債口徑卻只會少估。

1)投資結構和負債結構;

中國投資結構中,7.32萬億對外資產,其中3.17萬億為儲備資產(即通常所說的外匯儲備),很多人將外匯儲備理解為中國全部的對外資產,實際上僅僅是對外資產中流動性強,可以隨時兌換外國貨幣的那部分資產。

中國的對外資產接近一半是以外匯儲備形式持有,收益極低,2018年對外總投資收益率約為2.93%,儘管中國位列全球幾大債權巨頭之一,但投資賬戶卻經常是逆差,淨投資收益虧損嚴重,2018年淨虧損614億美元,為2017年的2.42倍。

中國的負債結構中,5.19萬億的對外負債,其中外商直接投資卻有2.76萬億,非直接投資1.7萬億。

由於中國匯率長期升值、中國投資收益較高,及中國對外商投資利潤再投資提供比較優惠的財稅政策,外商投資利潤長期以來極少匯出,多用於企業再投資或轉投入房市股市博取高額收益。

外商直接投資留存未匯出利潤從未得到完整統計,一直處於低估狀態。在2013年,中國銀行業協會首席經濟學家巴曙松曾經撰文分析認為,至2011年,外商投資留存未匯出利潤已經超過一萬億美元。

隨着中國投資收益率的下行,2009年之後,外商投資利潤匯出行為逐漸增多;

2005年之前投資收益匯出長期低於500億,2008年匯出尚不足千億,2017年已攀升至近3000億。在收益率下行之下,相比直接撤資,通過匯回利潤方式撤資無疑將是一種比較柔性的選擇。

外商投資多集中於高利潤領域,收益極高。2007年外資企業上海投資平均回報率為24.73%。

即使按長期較低10%的年回報率來計算,按照2.76萬億的外商直接投資口徑(存在低估),在中國的年投資收益也已達到2760億美元。而2018年中國7.32萬億資產的投資收益僅為2146億。

2760億這個數據僅僅只計算了外商直接投資,尚有1.7萬億非直接投資未曾計算,假定以5%計算,外商年投資收益預計達到3610億,2018年外商匯出資金為2760億,顯示匯出比例已較高。

假使外商投資將利潤完全匯出;

加上2018年服務貿易逆差2922億,在低估狀態下,經常項缺口已經達到了4386億,這需要中國貨物貿易予以平衡。

2018年,中國貨物貿易順差3952億。

顯然,即算是低估口徑,經常項也已經難以平衡。

如果貨物貿易平衡不了經常賬戶,只能尋求資本和金融賬戶平衡。

經常項是掙錢能力,而資本項卻是借錢能力。

2018年,中國金融賬戶順差1117億,是2017年的6.2倍,巨幅攀升。

中國金融加大開放並非完全考慮外界壓力,更多為顧慮經常項逆差之下的順水推舟。

然而,金融賬戶中資金卻總歸是要流出的,這只不過是債務騰挪。

壓力之下,在2017年曾有謠言風傳外商投資利潤無法匯出。

2017年國家外匯管理局曾經通過官方微博進行闢謠表示,外商投資企業可以正常辦理利潤匯出。雖然中國並不限制外商投資利潤匯出,但政策明顯不鼓勵外商匯出利潤,而是鼓勵外商將利潤用於再投資。

中國自身資本存量已處於過剩狀態,投資收益率急速下滑。國內資本都在四處尋找投資機會,單從資本角度來說,外資流入已是拖累,中國在2014年就曾經多措施限制外資熱錢流入。

引入新資本尚且可以理解為,為了新資本背後的新技術。

但鼓勵利潤再投資顯然只能理解為,為了減少資金外流壓力。

見微知著,無論是中共加大開放金融項、還是中共鼓勵外商利潤再投資、還是加強外匯監管,背後都是經常項逆差常態化(掙錢能力喪失)的困擾。

2)中國的廣義債務口徑並未計入中國公司海外分支機構海外負債。

2018年2月24日,吉利集團90億美元收購戴姆勒(Daimler AG,「梅德賽斯-奔馳」母公司)一事轟動海內外。吉利收購戴姆勒的資金來源,一度成為此次風波的關鍵問題。

後吉利集團方面強調,併購資金並非來自國內,而是「通過海外資本市場募集」所得。以上方式獲取的資金是中國公司所借,卻並沒有被計入中國廣義口徑外債。

3)債務剛性而資產彈性。

在美聯儲尚處於緊縮階段的大背景下,資產價值收縮會快於債務收縮。從而使得淨頭寸數據含金量下降。

考慮資產與負債同時存在的問題,中國是否仍為對外淨債權國尚存疑問。

02

從流動性角度看;

短期中,流動性對債務鏈的制約更高。

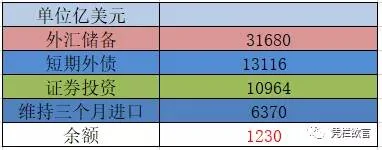

中國對外資產中,具有較高流動性的為外匯儲備,3.17萬億。

債務中,具有較高流動性的為短期外債。

3.29日國家外匯管理局新聞發言人、總經濟師王春英就2018年12月末外債數據有關問題答記者問時提及,2018年末,短期外債與外匯儲備的比例為41.4%,約為1.31萬億。

但流動性較高的尚有對中證券投資,以中國國際投資頭寸表口徑,2018年末,海外對中國證券投資10964億美元。

此外,國際慣例推薦外匯儲備應滿足三個月進口所需,2018年,中國進口額25481億美元。維持三個月進口需6370億。

可以看到三項相加恰為三萬億,這應是中國外儲死守三萬億的理由。

不考慮非法資金外流的情況下,央行充分考慮短期流動性前提下,外儲可動用餘額在1230億美元,這部分可用於干預匯率。

為什麼着重提出非法資金外流呢?

自2009年-2018年,中國已有1.14萬億美元資金不知所蹤,2015-2018四年間年平均約2000億,絕大多數都為非法資金外流,已成為不得不考慮的因素。

考慮非法外流約每季度500億左右,以及央行干預會付出一定代價,2019年二季度末,1230億會消耗殆盡,央行安全乾預能力將消失。

{kind=link}