都說士別三日當刮目相看,有時候金融市場也是一樣的。

去年還嚷嚷着人民幣破7呢,結果才一個星期,千點漲幅就開始叨叨人民幣又一次進入牛市了。

甚至有券商的研究員們開始圍繞人民幣進入牛市尋找出一大堆人民幣升值的概念股了。

殊不知,創造歷史的暴漲大部分都發生在大熊市的反彈階段。經濟寒冬下說人民幣進入牛市是否真的會那麼踏實?不管別人怎麼樣,反正大樹如果做出這樣的判斷,自己肯定是肝顫的。

這輪始於11月份的人民幣升值過程更多的是人民幣貶值趨勢中的一次正常反彈。

即便上周的漲幅創造了05年匯改以來的最大單周漲幅,也沒有證據顯示,人民幣匯率的基本環境發生了什麼根本的改變,而支持本次人民升值的主要因素也基本上都是短期因素或者是市場的妄想罷了。

首先,我們看看人民幣匯率波動的金融環境。

2018年,因為中美之間貨幣政策的差異,中美短期利率的差值快速下降,到了下半年這個差值已經跌入了負值區間:

這個下跌過程持續到2018年11月份,隨後這個息差出現了一輪反彈,這輪反彈甚至一度把中美息差推升回0以上,隨後這個息差又跌回前低,進入2019年,這個息差小幅反彈,目前是-0.17。

從11月份到今天的這個波動被市場看做中美息差的企穩,從而在短期金融層面支持了人民幣的升值。

確實,這是支撐本輪人民幣升值的一個關鍵因素,如果我們看美元兌人民幣一年的掉期走勢,這個企穩還更明顯些:

但問題是,這個企穩是怎麼來的?

是中國自己經濟好轉了,利率上去了嗎?

顯然不是的。

如果你要問2019年銀行哪個部門開門紅了,那一定是銀行的債券交易部門,因為我們自己的利率一直在跌。開門第一放,全面降准1%嘛。所以,這個利差的企穩和我們自己沒啥關係,主要是美國利率跌了。

那美國的短期利率為啥跌了呢?

原因很簡單,市場對美聯儲2019年貨幣政策的預期出現了劇烈的轉變。

想想幾個月前,大家還在預期2019年加息3次呢,並且美聯儲的點陣圖現在還顯示的是2019年美國加息3次呢,而現在市場上的普遍預期已經變成了美聯儲2019年不加息,極端點的都開始預期降息了。

這麼劇烈的轉變我就問你靠譜嗎?

不管你覺得靠不靠譜,大樹是覺得不靠譜的。

即便這個預期最後成為了市場的真實,那麼這個基本上也是2019年的極端情況了,不太可能後面的預期會變成降息兩次什麼的。反過來,但凡美國經濟比預期好點,美聯儲加個一次息,這都是比現在的市場預期要緊縮的。所以說,美國短期利率基本上現在就是個見底的狀態。

美國的利率基本上見底了,那反觀我們自己的利率水平呢?

目前市場上普遍預期還是能繼續往下走個30-40個BP的,因為自己的情況自己知道,降不降息不確定,但是後面每個季度降降准應該是個大概率的事情。

這樣的話,中美之間的利率差在2019年繼續下降的空間還是存在的,這個下降的趨勢也會繼續維持。

在這樣的環境下,人民幣貶值壓力是依然存在的。

事實上,從中美息差的角度看,現在的這個息差情況可能就已經是個極值了,那這是否意味着人民幣升值也就止步於現在的6.7了呢?不一定,因為除了金融,我們還有貿易。

第二,我們再看看人民幣波動的貿易環境。

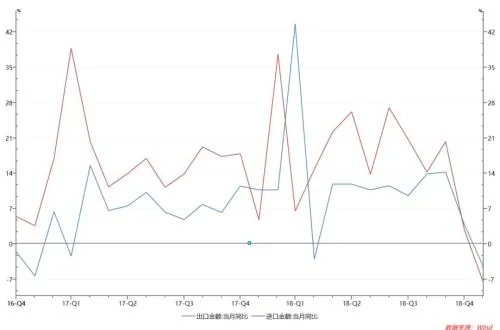

今天剛剛公佈了12月份的進出口數據,果然和我在周末的課上講的一樣,數據慘不忍睹:

12月份出口當月同比負增長了4.4%,大幅低於市場預期的2%。然而雖然出口的壓力顯現出來了,但是這個東西對人民幣匯率的壓力卻不一定同步,因為除了出口,我們還有個進口。

數據顯示,12月份進口增速比出口還糟糕些,負增長了7.6%。

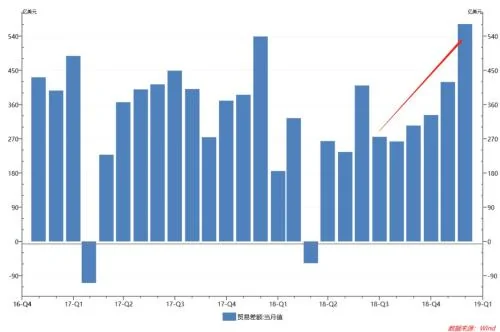

這樣在矬子哩拔大個的機制下,我們12月的貿易順差居然還是擴大的,並且還創出了兩年來的新高。而事實上,從今年下半年開始,在貿易戰搶出口和進口限制的情況下,我們的貿易順差是逐月擴大的:

這樣的貿易狀況為本輪人民幣升值提高了強有力的支撐,企業部門大量的美元結餘在年底陸續結匯也被市場當做人民幣升值的關鍵因素,這是對的。

但是即便如此,這個貿易因素依然是個短期現象,從長期看,我們的貿易順差只能是下降的,不太可能持續的上升,甚至與貿易戰的結果無關。

這個邏輯不難想,貿易戰越來越激烈,雖然我們短期貿易順差可能擴大,就像現在一樣,但是這是衰退式的擴大,是不可持續的。隨着貿易總規模的縮小,我們的順差也必然會變小。

如果貿易戰出現緩和,那必然有一條就是擴大對美國的進口,而我們的出口又受到全球經濟減速的影響需求不振,這個順差一樣會縮小。所以,貿易戰的緩和雖然短期利好人民幣,但是中長期看,情況恰恰是相反的。

所以,貿易的支撐因素也是短期的,後面貿易順差的收窄會持續給人民幣以貶值壓力,不過這個支持因素不像金融那邊一樣已經達到了極限,還能多熬兩個月,3月底中美貿易談判出了結果,最遲到4月份,這個支持人民幣的因素也將消失。

第三,我們再看看人民幣匯率波動的效率環境。

除了貿易和金融這兩個中短期因素外,我們再看看決定匯率長期走勢的經濟效率對比。在效率這個因素上,大樹是拿不出直接數據的,因為這玩意特別難測量,有一些算法基本上都出現在學術論文上,而且這些計算結果也是千差萬別爭議多多。

那怎麼衡量效率是上升還是下降呢?

這個就只能間接的觀察了。

我們都知道,經濟的效率和兩個因素有關:

一個是技術進步,一個是資源配置。

關於技術進步這事,如果只看5G,那中美兩國是同步的,但是如果全面的去看,我們可能是不如美國的。原因很簡單,技術的進步可以靠學習,也可以靠創新。

靠學習,在貿易摩擦的背景下,我們學習的門檻越來越高,成本也越來越大。靠創新呢?那需要自由之思想和自有之資本,思想不提了,大家懂的,至於資本看看股市就知道了。

技術創新需要強大的資本支持,這需要強勁的股票市場,而我們?哎,一級市場的風投們都快違約了吧。所以從技術的角度看,恐怕這個效率上我們在一段時間裏是很難有優勢的。

至於資產配置,給大家看一張圖:

這是供給側改革以來國有和私營工業企業利潤佔比,其他的我就什麼都不說了,大家懂的。

所以說,目前來看,長期的效率因素對人民幣構成的是壓力,而改善這個因素依賴的改革,換句話說:

人民幣長期走勢看改革!

市場的因素說完了,最後我們再看看央行的態度。這輪人民幣升值有人說,很可能是貿易談判中搞出了什么小廣場協議。看上去好像挺像那麼回事的,感覺人民幣升值是央行的意圖,然而,從目前的情況看,什么小廣場協議,什麼央行有意為之都是自己那瞎YY。

先不說貿易談判從頭到尾都沒有涉及到任何關於人民幣匯率的問題,就算真談了,央行確實是有把人民幣搞升值的意圖,那總得通過市場去實現吧。而事實上,無論從每天的中間價還是美元兌人民幣掉期交易上看,都沒有央行干預的跡象。實際上,對於目前人民幣匯率的波動央行基本上是中立的。

對於央行來說,其實人民幣升還是跌都不是第一位的,而外匯儲備的穩定才是第一位的。

而維持外匯儲備穩定的最有效手段就是少去干預人民幣匯率市場。為啥18年人民幣跌成這個熊樣,央行外匯儲備卻依然穩定在3萬億以上?因為央行干預得少嘛,不用在市場上賣美元,市場自己玩自己的,關鍵位置搞一把也就是了。

所以說啊,未來的人民幣波動更傾向於清潔浮動,少想一點陰謀,多看看市場因素才是真的。

最後,總結下觀點:

人民幣本輪升值就是人民幣貶值大趨勢中的一個反彈,這個反彈持續的時間估計也就在一季度內,至於幅度很難說,也許現在就是極值,也許不是,但升值的空間是比較有限的。

有了這個判斷,

人民幣升值概念股還要不要買?

美元要不要買?

這個不用大樹再說了吧。

{kind=link}