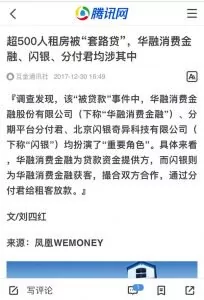

沒想到P2P「雷潮」不斷的7月過去後,迎接我們的是又一波「爆倉」、「暴雷」,這次輪到近來風波不斷的長租公寓。

「我愛我家」副總裁胡景暉一語成讖,而且被驗證得如此快。這話說了不到一周,8月20日,杭州長租公寓公司鼎家宣佈公司因經營不善導致資金鍊斷裂,決定停止運營。

此次波及的租客約為4000人,涉及網貸平台6家。目前租客面臨兩難選擇:再交一次房租或被房東趕走。

租房怎麼跟P2P扯上關係了?已經交了全年房租為什麼還要被趕走?

事實上,前幾天網上在熱議中介哄搶房源,抬高北京房租時,大家都忽略了一個重要問題:長租公寓如此快速地擴張,哪來的錢?

以自如為例,在被約談後承諾拿出8萬套房源,以每套房租5000元/月保守計算,中介與房東一般按季度結算,一次性要付給房東的租金就高達12億。光靠融資顯然是遠遠不夠的,這個時候就輪到網貸平台登場了。

其實從去年及今年年初開始,媒體上陸續報道過租房中的「套路貸」問題:中介口口聲聲說是0押金或者押一付一,但實際上是讓租客與網貸平台簽下了12個月分期貸款,中介一次性從網貸平台拿走全年房租,租客每月交房租其實就是向網貸平台還款。

既然是貸款,就少不了利息,「創業邦」在報道中指出,自如、蛋殼等合同中雖無支付利息的相關內容,但從房租分期付款需要支付高於半年付、一年付的「服務費」來看,利息可能就被包含在這些其他費用中。

這樣一來,中介手頭有了12月房租的資金,只需要先付給房東3個月,剩下的資金就可以繼續用於擴張,每一處房源都可以如法炮製,形成裂變,速度自然就很快了,資金鍊也隨之越滾越長。

大家在各種報道中可能還會看到「ABS」這個名詞,即資產證券化(Asset-backed Securities),但將長租公寓這種做法等同於ABS其實並不準確。

簡單來講,真正的ABS是需要你全款購買並擁有資產,才能獲得相應融資,比如中介向房東付清了12個月房租,再從貸款機構獲得等同於12月房租的貸款,才能叫ABS,只給房東3個月房租就拿到12個月房租的貸款,這其中的風險其實是非常高的。

一旦資金鍊斷裂,中介公司倒閉或者跑路,後果會怎樣?中介公司付不起房租了,房東自然要收回房子另尋下家,但此時住在房子中的租客也很委屈:我搬出了去了,還得每月還貸,豈不是當了冤大頭?

負責鼎家後續業務的上海寓團公寓已經明確表示,公司不承擔鼎家債務,鼎家之前收取的押金也不歸他們管。

長租公寓中,利用租客套取資金的自然不只鼎家一家,自如、蛋殼等頭部平台都有類似的模式,考慮到這些長租公寓的體量,如果爆倉,波及面之廣,影響之惡劣難以想像。

所以胡景暉說長租公寓爆倉比P2P更可怕,並不是危言聳聽,而是大實話,也有人將其與美國十幾年前的「次貸危機」作比較,美國最終是央行出手救火,可以預見如果我國出現類似的危機,最終中介一路了之,爛攤子也是要由政府來收拾。

值得注意的是,中介從放貸機構拿到的貸款並未受到監管,因此目前關於加強對這部分資金監管的呼聲也不小,自如也趕緊表態配合政府部門調查,並將在此基礎上進行深度自查、堅決整改。

房價高企買不起房,租房又是一年漲三、四成還要靠搶的節奏,好容易租到了房子,還被忽悠辦了貸款,辦了貸款還要被房東趕走,心疼地抱住無家可歸的自己。

—

杭州長租公寓爆倉,挪用租房貸款和ABS是兩碼事

紫竹張先生

昨天我剛剛點明長租公寓挪用租客租房貸款蘊含巨大風險,嚴重損害租客和房東權益,今天就看到有媒體報道杭州鼎家長租公寓爆倉,4000戶租客受損。

據媒體介紹,杭州鼎家長租公寓的租客通過網貸平台的APP貸款,一次性把租金付給了鼎家,涉及6家P2P網貸公司,其中涉及資金最多的網貸平台是51返唄(現更名為「愛上街」)。利率不清楚,但是絕對比銀行的高太多了,不僅在利息上要賺房客一筆,而且如今鼎家破產,房客不僅拿不到先行支付的押金,還要每個月按時給網貸平台還錢,而收不到租金的房東已經開始準備收房,這4000租客真是慘。。。

我查了一下,鼎家真正的破產日期,應該是20號,而不是23號,因為他在20號就貼出了破產通知,今天被媒體爆出來,肯定是因為昨天掀起的長租公寓批判之風。下面這個鼎家長租公寓的跑路公告跟前段時間p2p跑路公告如出一轍,簡直就是一個模板寫出來的。

在破產通知發佈後,鼎家一名負責人直接告訴租戶:「沒錢退押金,更沒錢退房租。」鼎家是真的沒錢了,因為他們自己員工的工資都發不出去了。目前,鼎家的租戶及業主組成了大大小小的維權群,想通過協商或者法律等途徑挽回損失。

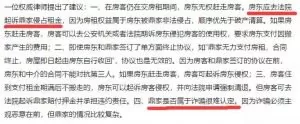

按照目前律師所述,房東的權益受損最大,無權趕走租客,法律對租客的權益保護甚至高於破產清算,建議房東去起訴鼎家拿回租金,或者等到租客租賃期滿,這不是搞笑嘛,鼎家要是還有錢,能走到工資發不出被迫破產這條路?更過分的是,連認定鼎家是詐騙都做不到,因為鑽了法律盲區。

所以,長租公寓資金鍊斷裂破產,捲走租客貸款資金人間蒸發,房東和租客權益嚴重受損,不是一個推理的結果,而是實實在在已經發生在身邊的事情。

至於這滿地的窟窿到底是房東吃虧來填,還是房客吃虧來填,那就不好說了,但是法院和社會都是支持弱者,我昨天說可能55開和稀泥,現在看,估計和稀泥的時候要37開。這才4000戶,要是40萬戶甚至400萬戶租客被趕出家門流離失所,一定會社會大亂。

大部分房東都是良民,真正能凶神惡煞趕走房客的房東是極少數,尤其是在這些房客也是良民已經支付一年房租並且無力再承擔幾萬租房貸款的前提下,所以這裏我要再度提醒一下房東,謹慎簽約,即便簽約也一定要和房客取得聯繫,長租公寓可以代收房租,但是絕對不允許長租公寓挪用房客的租房貸款,向房東支付租金一定是在向租客收取租金之前,至少也要是同時,否則將來吃虧的是你自己。

杭州街頭的4000戶租客和對應的房東,他們招誰惹誰了,憑什麼遭這個罪?這麼挪用租客的貸款資金不是故意犯罪是什麼。

挪用租房貸款和ABS是兩碼事

鼎家長租公寓爆倉最重要的原因,就是他在沒有支付房東租金的情況下,利用網貸平台P2P的貸款一次性收取了租客的租金,然後挪用了這些資金做其他事情。當公司發展的一切順利的時候,所以的收益歸自己,美其名曰自己敢於冒險,還願意自己給自己做擔保,承諾一定還款。但是真等到爆倉的時候,來一句賬面實在沒錢了,自己有心無力,讓全社會來承擔他的損失,真是打的一手好算盤。

這幾天,有些人說,長租公寓這麼玩,是ABS,是資產證券化,能促進長租公寓發展,這種言論是非常錯誤的,不懂裝懂,半桶水亂響,有嚴重的常識性錯誤,誤導輿論,我今天就給大家解釋一下,什麼才是真正的ABS。

資產證券化(ABS)是指將流動性較差但具有相對穩定的可預期現金收入的資產轉換為在金融市場上可以出售和流通的證券,得以變現的過程。

很繞口是吧,我舉個例子給你們解釋一下,假設你購買了3000萬的設備,扣除折舊年收益率10%,那麼你每年可賺300萬,這個時候你不滿足於現有的規模,你打算繼續購買更多的設備去賺錢,但是你手裏沒現金了,怎麼辦呢。

你把這3000萬的設備資產,打包成一個證券,按年收益率9%當成一個債捲去出售,你抽1%管理費,市場同意以3000萬元購買這個資產包,那麼你手裏就立刻變現了3000萬現金,然後你拿着這3000萬,再去買一個設備出租,如此循環。這樣你賺了大錢,社會資金得以流入最需要的地方,互利雙贏。

注意這裏的重點,你首先是購買並擁有了3000萬的資產,這個資產預期可產生穩定現金流,你才能使用ABS把他賣到3000萬,這還需要你找擔保人補足質押率,因為3000萬的資產直接套現,一般只能套1500萬左右,這裏有個質押率覆蓋風險的問題存在,這個信用差額,只能靠擔保企業的信用補足了。

如果你只付了300萬的首付,其他的分期付款10年付清,然後你就想拿着這個東西包裝成ABS賣3000萬的現金帶走,你當投資人傻麼?至於說你承諾將來一定會付清剩餘2700萬,這項目肯定賺錢,所以你現在拿3000萬購買我這個300萬的資產不用擔心,那都是鬼話。承諾要是有用的話,你為什麼不向銀行承諾你將來一定還錢,能還錢的原因只是因為這個項目你說他肯定賺錢,然後讓銀行痛快的批給你3000億讓你去發展規模?

銀行不給你,是因為銀行不傻,沒有足夠的底層資產做質押擔保,不管你把你的項目賺錢能力夸的天花亂墜,銀行理都不會理你,風險過大,本銀行廟小容不下,請找風投基金。

目前,採用ABS模式只是少量長租公寓的部分選擇。中國目前租賃人口已達1.9億人,住房租賃市場年租金已超過1萬億元。長租公寓的租戶,按照月租2500一個月計算,一個租戶一年需要貸款3萬元,鏈家的自如在北京城能2個月推出8萬套房源,全國所有中介的長租公寓一年哪怕只按100萬個租戶貸款來計算,每人3萬,那也是300億規模的ABS,你去查查中國目前銷售的ABS總共才多少錢,自如這麼大的龍頭,才搞了5個億的ABS而已。

換句話說,大部分長租公寓的資金,不是通過ABS渠道募集的,長租公寓更傾向於和P2P合作一次性套現。長租公寓為什麼不採用ABS去市場套現,而非要和網貸平台合作發放貸款,就是因為他們的底層資產無法通過ABS的審核。

按照ABS的規矩,假設房東報價月租1萬,你一次性支付給房東12萬,你才算購買了一年的租賃權,這個時候,你才有資格去ABS市場,把你已經購買到手的一年租賃權,打包成底層資產進行出售換取12萬現金。如果你暫時拿不出錢買一年的租賃權,但是又想套12萬的現金,那也可以,拿其他資產做補充質押,自己給自己空口擔保市場是不認賬的,因為那等於沒有擔保,所以需要你拿別人的資產來再次擔保補充信用,要是底層資產從賬面上都明顯不能充分覆蓋風險,那還有什麼好談的。但是如果你底層資產嚴重不足,你覺得那個企業會幫你做額外擔保,你當擔保人傻麼?實際上,如果拿着價值3萬的租賃權想套12萬的現金走人,就算有人擔保,市場投資人也是不認賬的。

如果你僅僅支付給房東3個月的房租,就算你和房東簽的是10年的合同,那也不算你已經獲得了10年的租賃權,只能算你獲得了3個月的租賃權,其餘的9年合同僅僅是一個可能會賺錢的沒有落地的項目而已,不算資產,所以你去ABS套現,只能套3個月的錢出來,絕對不可能拿着10年的租約就能空手套出10年的現金,那樣從ABS騙錢也太容易了。租約不代表租賃權,不能構成底層資產,你付完錢,這個租賃權才算你的,才能算你的資產,這裏再強調一次。

而找P2P合作就不一樣了,只要你能找到人願意和P2P簽貸款合同,P2P就立刻放款到你指定的賬戶,至於這個錢到底幹嘛去了,P2P不管,這總比貸到其他地方保險。而長租公寓拿了錢之後,根本不讓房東知道這筆錢的存在,直接放飛自我想幹嘛就幹嘛去了。

所以,正常的ABS,需要你先購買完整的租賃權,然後你才有資格把這個租賃權當底層資產進行出售,這中間不需要任何網貸平台的參與,而那些需要找網貸平台貸款租房的合同,清一色有鬼,一次性套現出來的資金,長租公寓絕對不會老實的交給房東的。

只花300萬買的資產,能3000萬賣出去,僅僅承諾我會按時付款,就能套取2700萬的現金,正常的市場有誰會這麼傻?但是那些被長租公寓套路的房東和房客,真的就這麼傻。

{kind=link}