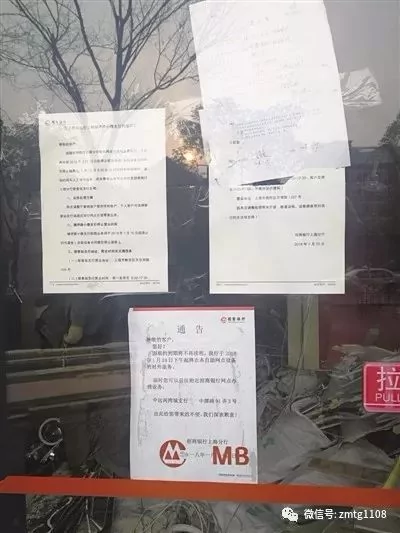

招牌被撤,垃圾滿地,要不是門上貼着的告示,誰能想到這裏幾天前還是一家銀行的網點。日前,一家位於上海鎮坪路的招商銀行網迎來了其短暫「一生」的終點。它的存活期為4年。

一家小網點的關閉為何會引起關注?事實上,這家網點的關停並不是個例,只是時下銀行頻關網點現象的一個小小縮影。

媒體統計指出,僅以今年1月為例,一個月內已關閉銀行網點89處,其中34處是小微支行、社區支行,15處為分理處。所謂分理處,即銀行二級支行下,規模較小的網點。

而在眾多銀行中,工行、建行「減負」現象尤為明顯。以前吃香喝辣換着法子賺錢的銀行,現在賺錢不易,天天被監管圍堵,幹了點什麼出格的事還會被罰得傷痕累累。

說到這,小編先弱弱地問一句,你有多久沒有去過銀行網點了?銀行,這個曾巨無霸般的存在,似乎被時代遺忘了!走進死胡同的銀行!

銀行越來越難幹了!在金融科技面前,銀行網點逃脫不了大面積關停的命運!

數據顯示:最近4個月,五大行、股份行、城商行、農商行、外資行的營業網點關停數已達326個。2018年1月份以來關停數量已有20多個。

除了各類農商行,數量最多的就數民生銀行、平安銀行、浦發銀行、建設銀行,過去4個月來分別關停了49家、31家、26家、22家網點。

儘管銀行在關停網點的同時,會有新增網點出現,但是新增網點更多的只是覆蓋空白地區,而且新增數也是一路下滑。

並且,受微信、支付寶等第三方支付平台的影響,「出門只帶手機」已經成為大家的習慣。曾經因為方便利民受到喜愛的ATM機正面臨着尷尬的撤離潮。

銀行確實已經不是那個銀行了。

但話說:出來混,遲早是要還的。你看最近銀行被罰案件,一樁接着一樁。關於銀行業不好過的消息可謂源源不斷。

2018年1月份,各地銀監機構開出罰單117張,罰沒金額3.456億。廣發銀行、浦發銀行......不小心登上了「光榮榜」。其中,罰金最大的案件就屬前段時間的廣發銀行因僑興債事件,被罰沒7.2個億。

看下2017年:銀監會開出3452張罰單,1877家機構、1547名責任人員被罰,罰沒金額近30億。與2016年相比,處罰機構數量增長近3倍,罰沒金額超過10倍!在銀行業監管史上,創下了新高。

有銀行的內部工作人員透露,以前利潤高的不好意思說出來,而現在,呵呵了。

不用人也就算了,連曾經的銀行神器ATM也不用了!據光大銀行北京某支行的一位員工吐槽:

「沒人取現金了,沒人去ATM機轉賬了,一個月收取的手續費,連租金都不夠。」

馬雲說:銀行不改變,我們就幫他改變!

從流動支付誕生的那一刻,傳統銀行、ATM就逃不出被淘汰的命運,這跟努力無關,諾基亞一直在努力,可是還是輸給了蘋果!

這個世界上唯一不變的事情就是變化,隨着時代的變化,任何人、任何事都要隨之做出具體的改變,當然銀行也在變,但是,卻越變越讓人不值得相信!

歷史轉折中的銀行!

每一個鳳凰涅槃之後都可以重生,但是銀行這個「金鳳凰」,似乎卻看不到涅槃。

首先,存款利息越變越低!

國有五大行,存款利息連一個超過3%的都沒有,包括5年期的存款,筆者曾經問過在銀行的朋友,如果不是為了完成業績,他們自己都不存款!

當然這是央行的政策,商業銀行也沒有辦法,但是事實就是,把錢存銀行的人越來越少了。

根據央媽公佈的金融數據,2017年全年人民幣存款增加13.51萬億元,同比少增1.36萬億元。

然後,收益低了,危險性卻在增高!

存款少了,銀行吸引儲戶的唯一手段應該就只剩下——銀行理財了!

但是銀行理財的風險性越來越高了,從微觀上來說,銀行近兩年爆出好幾起理財大案,比如「交行3億理財產品違約」、「招行10億理財產品違約」「建行產品7年都難以回本」,這些都說明一個問題,銀行理財也沒有想像中安全!

從宏觀上來看,整個銀行業都面臨一個很窘迫的處境!

曾經以為銀行最安全,結果銀行一大堆問題,私售理財、違規授信、虛假擔保、飛單,一個接一個的大案,稍不小心就掉坑裏了!

不僅不安全了,銀行理財還要交稅了!

根據財政部、國家稅務總局發佈的《關於資管產品增值稅有關問題的通知》,從2018年1月1日開始,資管產品管理人要對資管產品運營業務的收益按照3%的徵收率繳納增值稅。

以後我們投資理財賺的錢,除了進自己口袋,還要分另一部分無條件上繳。

而眾多的資管產品中,我們最常接觸到的就是銀行理財產品。在這裏,銀行就相當於資管產品管理人,銀行理財產品就相當於資管產品。

這些都不算了,最重要的是資管新規,已經明確要打破剛性兌付了,銀行90%以上的理財產品都要轉向淨值型理財產品,什麼是淨值型,就是有虧有賺,盈虧自負!

最最重要的是,商業銀行破產立法計劃,在去年就已經被提上了日程,對於經營太差的銀行,央行也不想兜底了,銀行一旦允許破產,你在銀行的存款(50萬以下)還能得到保證,你買的理財產品很有可能會打水漂!

現在,估計不少朋友都想仰天長嘯,我的錢還能放在哪裏,難道只能買房子嗎?

後銀行時代,如何理財?

對於接下來的理財,筆者有一些建議送給各位朋友:

投資最重要的不是選產品,而是分散配置!

全球資產配置之父加里・布林森就曾說:「投資收益的91.5%是由資產配置組合所構成的」。

任何投資理財都是有風險的,但如若通過合理的資產配置,可以有效地降低投資風險。這是因為相關性低的資產配置按照不同的份額投資,能在組合的時候抵消掉一部分波動。

需要注意的是組合收益率並不會明顯高於單項資產收益率,但是組合收益風險會比單項資產的風險低。

目前市面上我們經常接觸到的一些理財產品無外乎於這幾種,我給大家列出了對應的年化收益率:

1、銀行存款,年化收益率1.1%—3%;

2、國債,年化收益率3%—4.3%;

3、貨幣基金,年化收益率3.5%—5%;

4、銀行理財,年化收益率3%—5%;

5、P2P,年化收益率8%—15%;

6、股票、債基、股基、基金定投等,年化收益率是浮動的。

基本上,大多數朋友的理財渠道就是這些了!

如果按照資產配置的方法降低風險的話,大家可以這樣做,我就拿10萬元舉個例子(僅做參考):

1、貨幣基金,可占投資本金的比10%,為10000元,收益率4%;貨幣基金的流動性比較強,可以替代短期消費資金;

2、保險,佔比20%,為20000元,保險的主要目的是為了保障,不用太在意收益的問題,3%左右;

3、房產、股票、基金定投,佔比30%,為30000元,收益率是浮動的;(定投方面可以看暴富的結局太慘,每年賺10%就夠了……)

4、銀行理財、信託、P2P,佔比40%,為40000元,收益率4%—8%左右。

這樣配置之後,既可以享受到固定的收益,又不會過於保守,可以獲得一定的超額收益,兩全其美!

所以,對於想要低風險高收益的朋友來說,資產配置絕對是提高組合收益穩定性的不二之選。

還有,任何投資理財都是有風險的,銀行理財也不再是資金百分百的安全避風港了!接下來,我們最需要做的就是打破觀念,樹立相應的投資風險意識,否則沒準下一顆雷就會爆在自己身上!

這個時代,我們無處安放的不僅僅是我們迷茫的青春,更是我們辛辛苦苦得來的財富!

{kind=link}