2017年12月29日,央行在自己網站上宣佈:為滿足過年前商業銀行因現金大量投放而產生的臨時流動性需求,促進貨幣市場平穩運行,支持金融機構做好過年前後的各項金融服務,人民銀行決定建立「臨時準備金動用安排」。在現金投放中佔比較高的全國性商業銀行在過年期間存在流動性缺口時,可臨時使用不超過兩個百分點的法定存款準備金,使用期限30天。

預計此項政策可釋放1.3-3萬億的流動性。

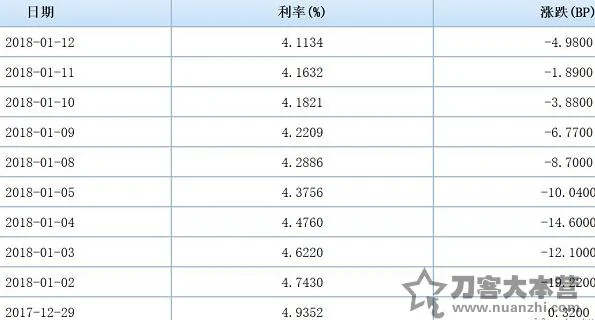

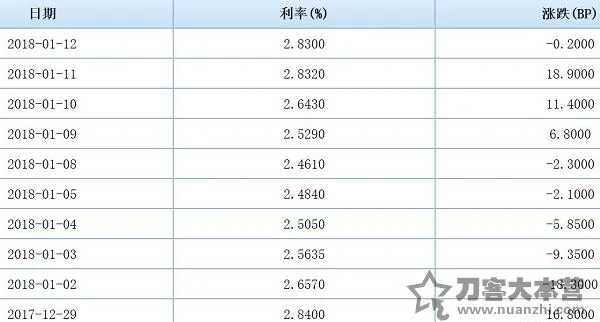

消息一出來,上海銀行間拆借市場利率應聲回落,以一月期拆借利率下降的最為迅速:

但有幾個跡象,很值得斟酌,預示着冰山內部正在發出異動:

第一,6-12月拆借利率在跌到4.7%之後,又開始出現緩慢上升的跡象。這點可以理解,終歸商業銀行臨時可動用2%的存准率僅僅是30天,對中長期利率市場的影響是有限的。但上周,隔夜、1周、2周的拆借市場再次趨緊,利率開始走高,隔夜市場利率已經基本恢復到了去年12月28、29日的水平。

這說明,釋放巨量的流動性之後僅僅十來天的時間,流動性已經再次趨緊。

過年因素自然是主要的,但可以對比一下央行在去年過年前的操作所形成的效果。2017年1月,央行共投放了6000億「臨時流動性便利」為幾家大型商業銀行提供臨時流動性支持,過年前的最高隔夜拆借利率出現在2017年1月20日,為2.3760%。今年,臨時釋放的流動性金額是去年的兩三倍以上,但現在的隔夜拆借利率水平已經明顯超過去年同期的水平,所以,又不能簡單地歸結於過年因素。

這是在央行比去年更努力(放水)的情形下,利率水平上了台階,這與經濟內部因素和債務的發酵程度有關,這只能說明,市場內部在收縮!

第二,最近的匯率市場非常微妙。

人民幣兌美元匯率在1月8、9日收跌,9日的大陰線傳言是因為央行取消了逆周期調節因子。這種傳言一般都是有原因的。這說明,人民幣匯率在非市場手段推動下的快速升值,央行現在並不樂見。原因在於,在全球貿易紛爭不斷加劇的情形下,人民幣如此快速升值,未來會給出口帶來很大的壓力,衝擊自己的國際收支平衡。

但市場逆央行的意願而行,在9日之後繼續升值,這定有內在的原因。一般來說,經濟內部開始持續緊縮的時候,實際利率上升,就會帶來本幣升值。這說明,雖然央行不願意看到本幣連續升值,但因為經濟和債務持續緊縮,推動了本幣升值。

這不得不說最近的融資市場:

其一是,錢寶網的實際控制人張小雷自首之後,平台爆破,媒體估算涉及金額500億元。其二是,據華爾街日報報道,1月4日,海航集團旗下互金平台聚寶匯在兌付員工和個人投資者的資金上出現逾期,這已經是聚寶匯平台員工近日第二次收到這類郵件了,基本構成違約。聚寶匯平台官網數據顯示,聚寶匯至今累計投資金額已經達到967.19億元。其三是,最近有商業銀行承銷的理財產品開始出現違約,這是很嚴重的事件,對市場的衝擊很大。互金平台和理財產品都具有很強的傳染性,比如,隨着錢寶網爆倉,南京其它互金平台也在遭遇危機,有媒體預計涉及的總金額很可能達到1000億元(大約相當於的5萬套南京市的房子)。一旦再引爆其它城市的相關平台,很可能就像傳染病一樣蔓延開來。而理財產品出現違約,會造成整個理財市場資金鍊條的收縮,最終讓終端企業走向債務違約。

因錢寶網等互金平台爆破、理財產品違約而導致資金鍊斷裂的有多少人?估計不在少數。它們只能拋售股票、房子等資產,如果有銀行貸款,也只能形成壞賬,這會造成全社會流動性的收縮。

互金平台、理財產品市場的問題很嚴重,完全可以引爆債務危機,但還無法與地方政府的數字造假相比擬。

2017年初,在遼寧省人大會議上,政府公開承認此前數年經濟數據、財政數據連續作假。但當時的人們大多還認為是個別現象,最近內蒙和天津承認數據作假,會徹底打開了潘多拉盒子。

前些年,在唯GDP論之下,雞的屁增長基本就等於地方大員的官帽,這就是進行數據作假的根本動力。在這種動力之下,誰敢保證哪個地方不作假嗎?誰也不知道造假的隊伍究竟還有多長。可是,作假也是技術活,緣於雞的屁不是獨立的數字,與財政收入、工業增加值等緊密相連,所以,必須系統性作假。雖然雞的屁的數字無關緊要,但財政數字卻人命關天。

以天津為例:有機構數據顯示,到2016年7月27日,天津的城投債餘額為3672億元,2016年,天津市一般公共預算收入為2723.46億元,財政債務率(3672/2723.46)為135%,這已經是很高的水平;同時,根據穆迪在2016年給出的數據,天津市地方國企總負債和當地財政收入之比已經超過600%,這反應的是地方政府或有債務程度,這個數字極高。機構會根據這兩個數據,評定天津地方債務的風險等級,決定買賣。可當天津濱海新區對雞的屁擠水分之後,財政收入也要擠水分,造成實際財政收入下降。2017年1-11月,天津的財政收入僅僅為2237.8億元,按算術平均計算全年的收入也不過2441億元,大幅低於去年。即便地方債務不變,財政負債率也需要上升到150%,代表或有負債的地方國企總負債和當地財政收入之比也會同步上升,那些天津城投債的持有機構需要怎麼辦哪?只能用腳投票。

天津的情形還不太嚴重,因為財政收入的造假幅度不太高,財政負債率變化不大(相差15個百分點),同時,既然數字已經揭穿,地方債持有機構比較容易做出選擇。更嚴重的是,其它地方有沒有作假?幅度有多大?(從現在報道的數字看,內蒙財政收入的水分超過了20%,比天津要高)一旦水分過高,意味着地方政府的財政負債率將飆升,在中央不對地方債兜底的情形下,部分地區的地方債有可能馬上面臨無法償付的風險,持有者只能繼續用腳投票。

數字造假,是最嚴重的信用風險,將造成債券收益率的加速上升,形成市場的流動性收縮。事實上,任何數字造假的機構,完全沒有信用,它的債券價格應該是零!

互金平台和地方債市場的劇烈收縮,會推動市場利率走高(與銀行間拆借市場的反應是相對應的),這應該是人民幣違背央行意願繼續升值的背後原因。

第三,2017年7-12月的M2增長率分別為9.2%、8.9%、9.2%、8.8%、9.1%、8.2%。這說明市場創造流動性的能力越來越差,也說明債務市場在不斷收縮。12月M2增長率的大幅下滑,很可能也寓意着債務市場內部在步入加速收縮的階段。

泡沫不過是債務的堆積,刺穿泡沫的也必然是債務。

{kind=link}