在中國經濟增速趨緩、房地產市場趨冷的情況下,中國股市卻意外結束了漫長的熊市,在短短9個月時間內實現大盤指數翻倍,並不斷創下7年多來的新高。

A股糾結是怎麼走到這一步的,是靠基本面(盈利)的改善,還是信心(估值)的回升?

通過整理上證指數、深證成指、中小板指數和創業板指數從2013年至今每個交易日的收盤點數和平均動態市盈率,搜狐財經嘗試探究其中一二。

什麼推動了股市上漲?

2013年第一個交易日(1月4日),上證綜指收報2276.99點,市盈率(平均動態市盈率,下同)為11.76;到2015年4月10日,上證綜指收報4034.31點,市盈率為18.78。

搜狐財經分別以2013年1月4日上證綜指收盤數和市盈率為基準(取基準數為1),以之後每個交易日收盤數和市盈率與基準日的比值進行比較,得出當日(相對基準數的)收盤數和市盈率。再以當日收盤數除以市盈率,得出當日(相對基準數的)企業盈利水平。

到2015年4月10日,上證綜指收盤數、市盈率、企業盈利分別漲至1.771772、1.559541和1.136086。

2013年以來,上證綜指指數、估值與企業利潤的漲幅

如上圖所上述,從2013年6月至2014年12月,企業盈利增幅>指數增速>市盈率增幅,這一階段大盤指數的主要由盈利支撐,估值則經歷了一個先降後升的過程;從2014年12月至今,指數增幅>市盈率增幅>0>企業盈利增幅,這一階段的大盤指數的快速上漲主要有估值支撐,淨利潤不僅沒有增長,反而下降了。

以同樣的方法計算深證成指、中小板指數和創業板指數:

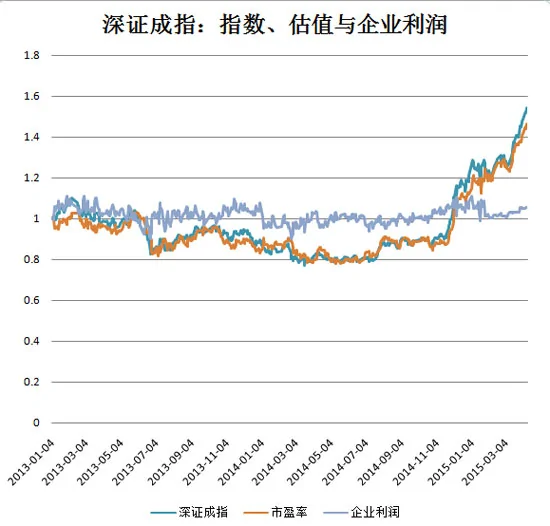

深證成指:2013年第一個交易日(1月4日)為基準,到2015年4月10日,深證成指收盤數、市盈率、企業盈利分別漲至1.540593103、1.463433218和1.052725252。

2013年以來,深證成指指數、估值與企業利潤的漲幅

如上圖所示,除了企業利潤增速降低以外,其走勢與上證綜指大體類似。

中小板指數:2013年第一個交易日(1月4日)為基準,到2015年4月10日,中小板指數收盤數、市盈率、企業盈利分別漲至2.537817126、2.011461088和1.261678459。

2013年以來,中小板指指數、估值與企業利潤的漲幅

如上圖所示,從2013年1月至2014年5月,中小板企業盈利保持穩定,指數和市盈率則保持着幾乎同步的走勢(先升後降);2014年5月至今,指數增速>市盈率增幅>企業盈利增幅,而且市盈率增幅遠遠高於企業盈利增幅。換句話說,中小板指數的上漲也主要是有估值支撐的。

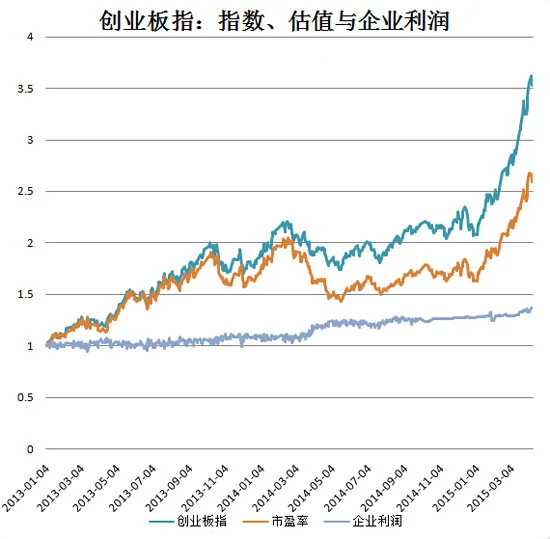

創業板指數:2013年第一個交易日(1月4日)為基準,到2015年4月10日,創業板指數收盤數、市盈率、企業盈利分別漲至3.619278308、2.662589329和1.359307749。

2013年以來,創業板指指數、估值與企業利潤的漲幅

如上圖所示,其走勢與中小板指數大體類似,但其企業盈利水平略高於中小板指數,指數漲幅和市盈率漲幅,則遠遠高於中小板。

截止4月10日,創業板指數平均動態市盈率為91.0965,遠遠高於納斯達克科技股泡沫破裂時期的水平。

如果股市崩盤,原因會是什麼?

本輪股市上漲,尤其是2014年12月以後的大漲,並不是由基本面支撐,而主要是主要由投資者情緒推動的。這也是為什麼本輪牛市漲勢如此迅猛的原因。

但是,由投資者情緒推動的、沒有基本面支撐的「牛市」是不可持續的,前期漲的越猛,後期跌的也會越慘。

那麼,如果上述分析最終成立的話,會是什麼原因造成股市突然崩盤呢?

瑞銀證券策略分析師楊靈修和蒲延傑總結了歷史上A股歷次崩盤的記錄,他們發現,股市崩盤的原因主要來自兩方面:股票供應過度和監管收緊。(完)

| A股歷次崩盤記錄 | |||

| 高點時間 | 最高跌幅 | 下跌時長 | 誘因 |

| 1992-05-25 | -72% | 6個月 | 監管收緊:治新股認購證流入黑市 |

| 1993-02-15 | -78% | 17個月 | 股票供給:新股發行大幅增加 |

| 1994-09-13 | -44% | 8個月 | 股票(債券)供給:國債和期貨市場建立轉移近90%股市資金進入債券市場 |

| 1995-05-22 | -42% | 8個月 | 監管收緊:為控制投機行為撤銷T+0 交易機制/20家新股上市 |

| 1997-05-12 | -29% | 24個月 | 監管收緊:監管機構上調印花稅從0.3%到0.5% |

| 2001-06-13 | -55% | 7個月 | 股票供給:國有股減持導致股票供給過多 |

| 2007-10-17 | -72% | 13個月 | 股票供給:大部分的股東拋售股票兌現超額估值 |

| 來源:瑞銀證券、搜狐財經 | |||

{kind=link}