目前,在宏觀數據和企業層面,都顯示中國企業現金流日趨緊張,他們甚至不惜一切手段保住現金流。由於數據缺乏,總體情況難以詳加描述,但是仍有很多證據可循。

比如根據官方數據,今年短期貸款如雨後春筍:

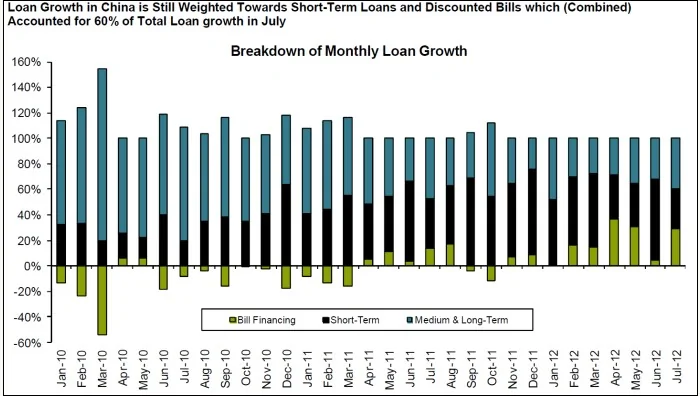

正如Mike Werner所寫:

7月貸款增長再次偏向短期貸款,其中29%的新增貸款是通過票據貼現的方式,遠高於過去12個月月平均12%的水平。

這說明在目前的經濟環境下,銀行不願借貸,但是他們明顯處於(借貸)企業的壓力下。或者是由於高庫存量,或是由於未完工的項目,企業急需短期資金來保持運轉正常。

現金短缺的狀況似乎在蔓延。Jefferies在香港的分析員寫道:運營資金緊張、成本上升和庫存增加導致盈利和現金流減少。

投資者需要根據現金流而非營收來判斷利潤的質量。最近(企業)削減股息可被視為是現金流匱乏的一個跡象。

來看兩則《南華早報》的消息。一篇是關於「三角債」,其中提及海外客戶延期付款期限從平均60天拖至90天。這使出口商現金流匱乏,因此他們又很難償付供應商。

另一篇報道是關於中國經濟放緩對於鋼鐵、煤礦、電力、有色金屬和機械製造等行業資金鍊的影響。

在其他行業也是一樣, Simon Rabinovitch在上周撰文稱,庫存增加令人擔憂。原材料、能源和工資一直在支出,但是企業收入卻變少了。

在中國,不僅是供應鏈的現金流緊張。中金的一份分析報告指引起投資者的注意:地方政府要求徵收更多稅。許多大型企業的稅率上漲已經超過預期。

公司管理層解釋說,這是因為一些當地政府要求地方子公司繳納全額稅款,而沒有了他們曾經獲得的高新企業優惠稅率。為什麼?這些企業很簡單的被告知:政府今年需要錢。

與此同時,企業利潤增長卻在變緩。根據國家統計局,7月中國規模以上工業企業利潤同比下降5.4%,連續四個月下跌。

現金流的問題也可從中國人民銀行的操作上窺見一斑。根據多種消息來源,上周,中國人民銀行利用逆回購操作,向金融系統注入2780億人民幣,這是自1月以來最大規模的現金注入。

紐約梅隆銀行的外匯策略師Simon Derrick在一份報告中稱,「中國外匯儲備從去年6月到今年6月只增長了1.32%。」

「相比之下,2001年以來,中國外匯儲備年增長率一直在30%多一點,在最新數據出來之前,最低的增長月份分別是今年3月的8.5%,2011年12月的11.7%和2001年3月的12.1%。」增長方式真正的轉折點是從去年第三季度開始的。

歐債危機、較少的美元寬鬆和中國經濟放緩是中國資金流入量顯著下降的原因。

對於這樣一個高度依賴出口的國家,現金流問題不僅是國內信貸供應和投資的問題,而且也和海外需求密切相關。政府能調節前者,卻對後者無能為力。

上周,國務院總理溫家寶在視察廣州時談到要加快出口退稅(的流程)並擴大出口保險的範圍,尤其是對小型企業。

這些措施伴隨人民銀行的逆回購措施,可以緩解資金短缺,同時避免出現貸款流向房地產或者引發通脹。

但是目前最大的擔憂在於資金短缺給銀行體系造成的影響。投資者和評級機構在看到不良貸款數據時已經勉力維持着平靜……如果不增加現金流,銀行將越來越難以維持較低的不良貸款數量。

{kind=link}