損失20億 摩根大通年薪1500萬女高管辭職

摩根大通銀行5月14日宣佈,受對衝風險投資巨虧20億美元事件影響,該行首席投資官伊娜·德魯將引咎辭職。

德魯今年55歲,是華爾街銀行界少有的身居高位的女性之一,她在摩根大通工作30多年,2011年年薪超過1500萬美元,收入位列該行第四位。

作為摩根大通首席投資官,德魯負責領導爆出巨虧醜聞的倫敦部門業務,因此成為此次事件後首位離職的高管。

摩根大通行政總裁傑米·戴蒙說:「雖然首席投資辦公室最近出現了巨額虧損,但這不能抹殺德魯為公司所作出的巨大貢獻。」

據摩根大通內部人士透露,早在四月底交易虧損越來越大時,德魯就多次表達了辭職意願,但均被戴蒙拒絕,直到最近戴蒙才不得不接受她的辭呈。德魯辭職後,她的職位將由現任公司全球固定收益部門和資本市場部門負責人馬特·贊姆斯接任,而她手下的兩名交易員據悉也有可能在近期離職。

摩根大通還宣佈,一個由前首席財務官領導的委員會將在全行範圍內調查和處理與此次巨虧事件相關的問題。

摩根大通考慮收回前CIO等因巨虧離職員工獎金

兩名高管向彭博透露,對於那些受投資虧損20億美元影響而離職的員工,摩根大通在考慮收回他們的獎金。這些將面臨「追溯政策」(claw-back policy)的前僱員中包括首席投資官 Ina Drew。

摩根大通在年度股東委託書中已有聲明,假如員工的行為導致重大的財務或者名譽破壞,摩根大通可以撤銷股份獎勵或者追回獎金。

一位高管稱,如果認為情況合適,摩根大通會追回已付獎金。

5月11日,摩根大通意外公佈,該銀行首席投資官(CIO)Ina Drew管理的首席投資辦公室出現交易損失20億美元,預計二季度還會虧損8億美元。

摩根大通行政總裁戴蒙當日評價稱投資策略「有缺陷」,是「糟糕的評估」、「糟糕的執行」、「糟糕的監管」。

三天後,Ina Drew正式離職。這位CIO去年年收入1400萬美元,其中限制性股票710萬美元,470萬美元現金獎勵,75萬美元基本工資。過去兩年平均每月收入120萬美元。

摩根大通15日年會將公佈股東對管理層薪資的投票結果。

假如摩根大通認定包括Drew在內的員工在確認風險方面「行為不當,或者完全失職」,由此按股東委託書規定執行追溯,將會取消這些員工得到的股票獎勵,或者收回已發放獎金。

芝加哥投資管理公司Legal & General Investment Management債券分析師David Knutson稱

政治環境現在非常敏感,在最糟的時候不可能得到(獎金)。我可以預計到有多大的監管機構壓力導致了摩根大通要行使追溯。

摩根大通的巨虧再次印證了華爾街貪婪

1987年道格拉斯主演的電影《華爾街》讓人深刻認識到了華爾街的貪婪,儘管美國推出了無數金融市場的外部監管法案,但始終都抵擋不住人性和公司內部的貪婪。此次摩根大通的巨額虧損交易和此前那些華爾街投行出現的巨額虧損的根源一樣,即為了奪取更高的利潤和獎金,風險控制永遠得靠邊站。「佔領華爾街」的運動似乎也沒有讓華爾街的大佬們有所收斂,今天只是在重複着昨天的故事。

華爾街的貪婪需要去槓桿化化解摩根大通在複雜衍生品的交易頭寸巨大,而且市場波動頻繁,首席執行長戴蒙認為此次交易的虧損還有可能會持續擴大,預計最後的損失可能會達到近40億美元,釀成交易虧損災難的交易員、綽號「倫敦鯨魚」的伊克希爾肯定將離開公司。另外,摩根大通的首席投資辦公室主管德魯以及戴蒙自己都可能會因此離職。

很難說伊克希爾這樣的交易員敢如此放大風險敞口不是得到了領導們的默許,大型投行都有自己的內部風險控制機制,但華爾街延續至今的巨額獎勵制度壓倒了風險控制,這讓從老闆到交易員的各個階層都隨時會鋌而走險。在投行的世界裏,只有賺得更多的利潤才能拿到更多的獎金,金錢才是一切的動力,如果不賺到盆滿缽滿,那就是失敗。

但隨着對利潤的無限追逐,風險也開始膨脹,最後終釀成大禍。1995年,巴林銀行的交易員尼克里森巨額交易虧損導致該銀行倒閉,引發了各大投行深刻的反思。然而,類似的事件還在不斷上演,尤其是在2008年雷曼兄弟倒閉之後,巨額的金融交易虧損從來沒有間斷過。其中最著名的兩個就是:2008年法國興業銀行的交易員科維爾導致該銀行巨虧49億歐元,2011年瑞銀集團的「魔鬼交易員」阿杜伯利因未授權交易導致該集團損失23億美元。

一幕幕的個人投資「壯舉」是否會讓那些投行們有所警覺呢?恐怕不會。雖然這在一定程度可以讓監管者制定出更為嚴格的監管程序,也可以讓公司的逐利行為更加規範化,但是卻改變不了華爾街要求賺更多錢的願望。當新的監管法案開始約束他們行為的時候,那麼他們就開始另闢蹊徑。從某種意義上說,華爾街的成長史就是一部用金融創新來規避金融監管的歷史。

現在看來,為了不至於讓華爾街掀翻美國乃至全世界,我們需要一種逆向思維,這種思維需要回歸傳統。顯然,層層打包的衍生品已經將風險係數不斷擴大,要想從風險的本源去遏制,就必須分解這些衍生品,並使之簡單化並去槓桿化。這也是2008年金融危機之後,美國和歐洲一直表示要做的事。對於那些財大氣粗的投行來說,除了加強監管之外,去槓桿化才是約束他們不顧一切的下賭注的一個最重要工具。

來源:財訊

倫敦鯨的覆滅-摩根大通巨虧全解析

摩根大通在當地時間5月10日下午4點30分(北京時間5月11日凌晨4點30分)發佈通知,稱下午5點鐘將召開緊急電話會議。摩根大通CEO戴蒙隨後電話會議上說,其首席投資辦公室在合成債券上的倉位出現了20億美元交易損失,現在預期公司部門二季度出現8億美元虧損。

此次交易巨虧之所以引起廣泛關注,首先是因為這個故事發生在摩根大通及傑米戴蒙身上,發生在這個能夠在08年金融危機全身而退、以風控優秀著稱的華爾街銀行身上,使得本就處於輿論與公眾口誅筆伐風口浪尖的華爾街更加難堪。其次是,巨虧恰好在4月份媒體對倫敦鯨交易集中報道之後不久就發生了。衍生品交易通常發生在場外,很少有公開信息可以讓外界一窺這一神秘領域。而倫敦鯨的此次巨虧幾乎就如同是在媒體直播之下發生,這是在此前歷次巨虧事件所沒有的。最後也是最重要的是,此次巨虧發生的時期相當敏感,宏觀方面,全球經濟大環境處於動盪之中,發達經濟體與新興經濟體都面臨着二次衰退的陰影,金融危機大有捲土重來之勢,作為經濟核心的銀行部門的抵禦風險的能力備受關注,美國上世紀20年代的大蕭條的核心問題就是銀行業的崩潰。一旦市場對銀行的衍生品風險程度產生懷疑,那麼本已脆弱的銀行業(尤其是歐洲銀行)可能再遭打擊。微觀方面,對於金融業,銀行評級、沃克爾規則、衍生品監管等一系列問題都處在關鍵時刻,華爾街與監管層之間的進退決定着金融業未來多年的發展局面。因此,儘管20億甚至市場所猜測的50億美元交易損失對於體量龐大的摩根大通可能都只不過九牛一毛,但這一事件可能產生如「蝴蝶效應」(或許應該叫「鯨魚效應」)般的影響。(其中,我們在系列(3)文章中做出的評級機構及股市動盪的分析已經被證實)

然而,儘管倫敦鯨自4月份起就處於媒體聚光燈之下,但由於其衍生品交易的非公開性及摩根大通對此的刻意低調處理,雖然媒體對此次巨虧的報道紛繁複雜,但很少有對事件全貌的清晰梳理,尤其是在中文媒體,後者大多流於皮毛。本站在第一時間整理了各方的報道(涉及FT,Zerohedge,Soberlook,NYT等多家媒體報道及分析,由於篇幅眾多,此處不一一列明),試圖通過我們對各方分析的理解與把握,為讀者理清倫敦鯨巨虧的前後邏輯發展過程及其意義,希望能幫助讀者更好的理解這一日後可能載入金融史冊的事件。

考慮到許多讀者反饋文章難以理解。為便於讀者理解,我們將我們目前的理解闡述如下(如有不同意見,歡迎討論):

摩根大通的CIO及倫敦鯨的任務是針對摩根大通集團整體的高評級債券投資風險敞口進行對沖,他們採取的對沖策略是針對北美優質評級企業CDS指數進行對沖。這一對沖策略優點在於成本較低且符合摩根大通整體戰略對沖目標。

此次巨虧的主要原因在於對沖敞口過大(其原因爭議很多,其中包括摩根大通的風險模型計算錯誤),造成了本就流動性不算很好的CDX市場扭曲、對沖基金的爭鋒相對以及隨後的媒體曝光。摩根大通在發現風險敞口計算錯誤後停止管理對沖交易比例(摩根大通的flattener策略意味着需要保持在CDS指數期限曲線的近端(短期合約)的購買與遠端(長期合約)之間的比例)。但是停止管理對沖比例意味着摩根大通的敞口變為單向的看空或看多(directional trade),違背了對沖的初衷,同時也使自己的敞口暴露在市場風險之下。不巧的是,4月份的市場大幅動盪給了摩根大通暴露的敞口致命一擊。隨着倫敦鯨補救性的「再對沖」策略失敗,20億巨虧鑄成並可能進一步擴大。

倫敦鯨的覆滅-摩根大通巨虧全解析(1)

在正文之前,謹向摩根大通CEO傑米戴蒙表達遺憾之情,他堪稱美國銀行業近20年來最偉大的CEO,在職業生涯巔峰時刻所遭遇的此次醜聞可能給其輝煌的履歷留下難以抹去的污點。但願事件的後續發酵不會使這位年少成名,歷經坎坷的傳奇CEO落到與雷曼富爾德齊名的悲慘境地。

以下是華爾街見聞綜合各方面信息後對摩根大通巨虧及其影響作出的全面解析,試圖理清摩根大通巨虧的前後脈絡(本文涉及FT,Zerohedge,Soberlook,NYT等多家媒體報道及分析,由於篇幅眾多,此處不一一列明):

摩根大通在當地時間5月10日下午4點30分(北京時間5月11日凌晨4點30分)發佈通知,稱下午5點鐘將召開緊急電話會議。摩根大通CEO戴蒙隨後電話會議上說,其首席投資辦公室在合成債券上的倉位出現了20億美元交易損失,現在預期公司部門二季度出現8億美元虧損。

FT的Joseph Cotterill表示,這是其至今為止聽過的最折磨人的電話會議。

一、 倫敦鯨-摩根大通的巨虧始末

關注本站的讀者應該都了解摩根大通首席投資辦公室(CIO)及倫敦鯨Bruno Iksil的交易具體細節(詳見賞鯨之旅系列文章),下文再簡要複述:1. CIO及倫敦鯨的作用

正如戴蒙在此次電話會議上所說的,摩根大通之所以需要CIO及倫敦鯨的交易,是因為:

(摩根大通)的負債(即存款)為1.1萬億美元,超過其大約7200億美元的貸款資產。摩根大通使用多餘的存款進行投資,至今這些投資組合的總金額大約3600億美元。摩根大通的投資集中在高評級、低風險的證券上,包括1750億美元的MBS、以及政府機構證券、高評級及擔保(covered)債券、證券化產品、市政債券等。這些投資中的絕大部分都是政府或政府支持證券,擁有高評級。摩根大通投資這些證券以對沖銀行因負債與資產錯配而產生的利率風險。

我們通過CIO來管理基差風險、凸性風險(convexity risk)及匯率風險等的對沖。我們同樣需要持有對沖敞口來管理信貸資產組合的「災難性損失(stress-loss)」風險。我們持有這些對沖敞口已經有很多年了。

此前摩根大通的CFO Braunstein也曾表示倫敦鯨的敞口是為了對沖該行使用多餘存款(摩根大通在全球擁有1.1萬億美元存款)在「 極高評級」的證券上的投資敞口。Braunstein表示其首席投資辦公室的敞口是用來對沖債券資產組合的「災難性損失(stress-loss)」風險。他還補充道CIO的敞口是按照該行總體風險策略指定的。

因此,我們可以從摩根大通的官方表態中了解到該行對CIO及倫敦鯨的市場交易的目的是對沖其投資資產的風險敞口。

2. CIO及倫敦鯨的對沖策略

CIO及倫敦鯨又是如何做這些對沖交易呢?

戴蒙在回答美銀美林的Moszkowski提出的問題時表示:

倫敦鯨所做的對沖交易並非直接做空那些債券或購買相關債券的CDS。相反,倫敦鯨通過在CDX(CDS指數)實施大規模的flattener策略(即下注CDS指數期限曲線會變得平坦的策略)或份額交易(tranche trades )來進行對沖,在這種策略下,CDS的小幅波動的影響對其敞口的影響是相對中性的(neutral),但在事態極具惡化時(即CDS大幅上升時),該策略將獲得收益。

倫敦鯨做多CDX指數的短期合約,同時做空CDX指數的長期合約進行對沖。

戴蒙的回答與此前許多媒體的分析一致,倫敦鯨的交易實施的是flattener策略,採取這種交易意味着你對市場是看空的。

摩根大通使用CDS衍生品來對沖債券風險的原因可能有以下幾點:

a. 隨着企業越來越依賴債券市場,企業的貸款需求下降。而對於摩根大通來說,保持其在企業部門的貸款上的淨息差要比在二級市場購買企業債券更有吸引力。

b. 戴蒙多次公開表示美國房地產市場已接近底部,「所有的跡象都是向好的」,因此摩根大通承擔投資級企業風險的做法就很說得通了。

c. 他們可能同時做空高收益級(high yield)企業債券CDS,他們已經開始壟斷了新債券CDS的發行市場,因此他們很可能做空這些債券。

d. 美聯儲的壓力測試可能促使摩根大通採用份額交易和衍生品來對衝風險。

那麼為何不直接針對該指數購買保險來表達看空的意圖?

以下是我們在【賞鯨之旅】曲線交易對此的分析:

到現在為止,你肯定好奇為何摩根大通的CIO不直接針對該指數購買保險來表達看空的意圖?

當然,這麼做沒錯,但此類針對債券的直接的風險敞口風險很高並且波動性較大,而更重要的是,成本較高。

而針對IG9,還可以這麼操作:

購買5年期合約的保險(到期時間2012年12月),假設名義金額3億美元

出售10年期合約的保險(到期時間2017年12月),名義金額1億美元通過在2011年初實施這一交易,信貸息差可能改善或惡化,但只要變動在整個曲線上是相等的,這種交易策略的市場價值變動就是0。這種類型的交易被稱為「中性交易(DV01-neutral)」。

然而,當信貸息差開始顯示市場認為近期局勢將惡化而長期將再度轉好時,該曲線形狀開始變平,曲線的近端(短期)息差擴大幅度超過遠端(長期)。這就是flattener策略獲利的方式。

而去年在意大利CDS曲線上實施這一策略的投資者會賺很多錢。

當然,購買這條曲線上任何一個期限保護合約的投資者都會賺錢,但需要支付昂貴的保費。然而,如果投資者實施curve trade,那麼他們將會獲利,同時成本和風險都更低。因為購買曲線近端保險的成本能夠由出售曲線遠端保護的收入來支付。

3. CIO及倫敦鯨的對沖交易

市場都認為倫敦鯨採取的是針對Markit CDX.NA.IG(北美投資級評級企業CDS)指數中的IG9系列指數flattener策略。即針對IG9:購買5年期合約,出售10年期合約。

以下是本站【賞鯨之旅】IG9的故事中關於CDS交易和IG9的介紹:

Markit CDX.NA.IG.9

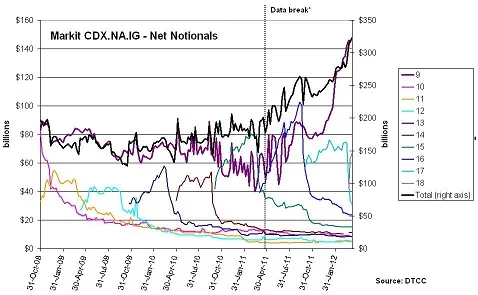

摩根大通CIO辦公室的「倫敦鯨」Bruno Iksil的信貸衍生品交易的核心是Markit CDX.NA.IG.9指數。該指數發行於2007年9月,共包含125家投資級評級公司。隨後幾年,其中的4家企業由於違約而被剔除出指數,他們是:房地美,房利美,CIT集團和WaMu(所有125家企業名單)

當倫敦鯨的故事剛剛曝光時,WSJ和FT都登了下面這張圖(數據來自於DTCC):

從上圖可以看出IG9指數淨名義敞口價值的快速增長。在2011年底,該指數的淨名義敞口總額為900億美元,但到了4月份的第一周,該數值上升至1480億美元。此前的報道都稱這是非常、非常大的變化,那麼為什麼這麼說呢?

Markit CDX.NA.IG.9至IG18指數

在理解這幅圖前,投資者必須先要知道這些指數每半年「滾動」一次。在每年9月和3月,將有一個程序來確定125家投資級企業,從而產生新的指數。一些公司將被剔除出指數(比如由於被降級),另一些會替換他們。

當一個新的指數開始交易,它被稱為是「新券(on the run)」,通常最近開始交易的指數流動性最好。這個市場的許多參與者都會轉移頭寸以確保自己持有的是最具流動性的指數。這就是為何在上圖中,每個系列都是在剛問世時淨名義價值增加的最多。同樣的,淨名義價值在為成為「舊券(off the run)」時下跌。

但看到那條深紫色的線了嗎?那就是IG9,其淨名義價值在2012年大幅上升。明白為何它是如此不同尋常了吧。

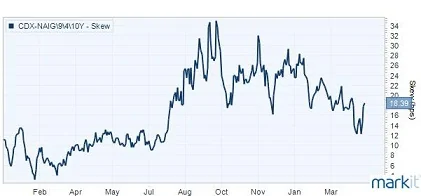

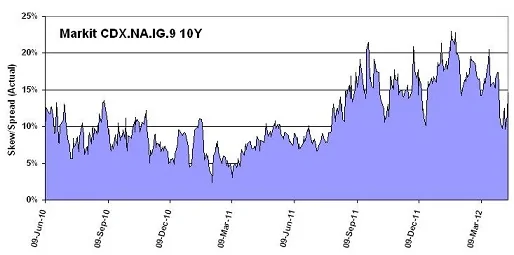

之所以媒體都猜測倫敦鯨對沖交易的標的是IG9的主要原因是IG9是最具流動性的投資級CDS系列指數(主要由於IG9是金融危機前發行的最後一個指數系列,許多結構化產品都以該指數為基礎),而這種猜測也得到了IG5年期和10年期合約異常大的偏斜度(skew)確認。從該偏斜度的幅度及對沖基金抱怨摩根大通操縱市場角度看,倫敦鯨的持倉量非常巨大。

以下是前文【賞鯨之旅】泳池裏的鯨魚中關於IG9偏斜度的分析:

信貸衍生品的公允價格是多少呢?投資者又如何判斷一個指數是便宜還是昂貴?

偏斜度(skew)

確實有辦法來衡量CDS指數的公允基差。基於構成該指數的公司的單一CDS基差,該指數的基差的公允價值被認為是所有這些公司單一CDS的平均值。

而模型計算出來的公允基差與市場交易指數的實際基差之間的差額就是偏斜度(skew)。

偏斜度從長期看應該非常小,因為市場參與者的套利會縮小偏斜度。而當前指責摩根大通的正是做這一套利交易的對沖基金。

下圖就是IG9的10年期合約的偏斜度情況:

需要注意的是,偏離度越大,指數相對於單一CDS就約便宜。而此時摩根大通CIO的拋售登場了,如果大部分的交易確實是從這個時候開始的。對沖基金交易員可能在去年夏末和秋天看到了如此大的偏斜度,因而對其做了套利交易如下:

購買(便宜的)IG9指數的10年期合約

出售(昂貴的)單一公司CDS

坐等市場在越來越多的此類交易湧入後的修正然而,正如上圖所顯示的,偏斜度此後仍然維持高位。想要知道這種偏斜度有多異常嗎?由下圖可見,即使在IG9指數的基差收緊時,該偏斜度仍在增加。

為了能夠更好的理解這一點,下圖是該偏斜度占指數基差的比例:

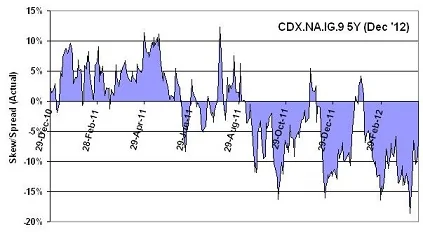

另一方面,關於IG9的五年期合約,下圖是IG9的5年期合約偏斜度相對於單一公司CDS的比例,顯示出IG9的5年期合約變得昂貴。

更明確的說,在一個流動性較好的指數里,出現上述持續性的偏斜程度是不正常的。這種偏斜度本應被市場的套利交易所抹平。這是對倫敦鯨(或其他背後的投資者)的交易規模之大的證據,而這種偏斜度仍在持續增加。

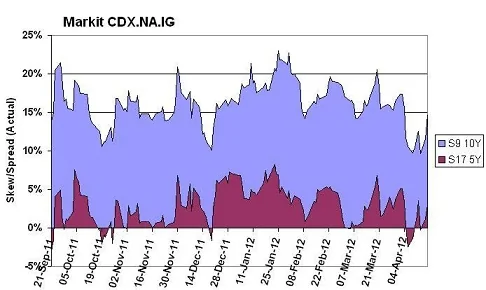

為了方便比較,下圖是IG9的10年期合約偏斜度與更新的指數IG17的5年期合約(生成於2011年9月)偏斜度的比較:

上圖中兩個指數的到期日相差1年(前者在2017年12月到期,後者在2016年12月到期),但這並不會產生顯著影響,像IG9上的這種偏斜度對於一個流動性較好的指數是不同尋常的。

4. 倫敦鯨的擱淺

對沖基金們氣壞了。

他們如往常那樣,利用IG9這種異常大的偏斜度進行套利,並準備等待市場糾正行為發生後賺取豐厚利潤。然而市場的糾正卻遲遲不來。相反,某人,或某些人一直在大量出售CDS,市場糾正遲遲沒有發生。對沖基金們眼睜睜地看着市場處於不正常狀態,但自己還一直在虧錢。

對沖基金們開始猜測有個交易員處在幕後操縱着市場。他們猜測正是摩根大通的CIO交易部門的交易員乾的。

然而對沖基金們發現他們投訴無門,因為這可是在場外市場(OTC)。

更讓對沖基金們鬱悶的是,正是在他們以及銀行的長期竭力遊說下,CDS衍生品的場外市場的不受監管狀態才會保持至今。

吃了啞巴虧的對沖基金們出離憤怒了,他們相信正是一家銀行的操縱讓自己的交易虧損了。

他們最後決定向記者抱怨。

於是就有了4月份鋪天蓋地的倫敦鯨的媒體報道,這也解釋了為何一貫神秘的衍生品敞口問題會突然暴露在媒體的聚光燈下。

媒體的關注也加大了摩根大通的壓力。

摩根大通起初對此不以為然。正如戴蒙所言,摩根大通執行此類對沖交易已有多年,對此駕輕就熟。因此,在4月份媒體曝光倫敦鯨交易引發一片譁然時,戴蒙曾輕描淡寫地用「茶杯里的風暴」一詞來回應媒體的質疑。

然而正如Zerohedge對摩根大通對沖策略的評價所言:

這種對沖策略的成本很低,但需要相當小心地每天關注和維護(調整對沖敞口等)。而隨着市場反彈,這些敞口要求出售大量的CDS來維持對沖策略。

如FT所分析的,摩根大通的flattener策略意味着需要保持在CDS指數期限曲線的近端(短期合約)的購買與遠端(長期合約)之間的比例。由於摩根大通的對沖頭寸巨大,這種策略策略意味着一旦對沖錯誤,其敞口將變的風險巨大且極具波動性。

在某一刻,摩根大通的人突然意識到自己承擔的風險超過了此前的預計(有分析認為,摩根大通發現自己風險敞口計算錯誤,他們在一季度啟用了新的VaR測算模型,但隨後又更換回了舊模型。摩根大通的財報披露顯示在舊模型下對CIO的VaR測算遠高於新模型,詳見倫敦鯨的覆滅-摩根大通巨虧全解析(2)),於是CIO及倫敦鯨停止了對沖。

下圖顯示的是IG9的5年期合約和10年期合約的未結清合約淨名義餘額與交易量的變動圖:

由上圖可見,IG9的交易活動在1月至4月上旬持續增加,但隨後又再度平靜下來。

然而停止管理對沖比例意味着摩根大通的敞口變為單向的看空或看多(directional trade),違背了對沖的初衷,同時也使自己的敞口暴露在市場風險之下。

到了4月上旬,隨着歐債危機的傳染以及美國宏觀數據不佳的消息出現,債市和股市開始感受到顫抖。而摩根大通持有的CDX指數也經歷了大幅波動(2-3個sigma)。

下圖是IG9的10年期合約息差(上半部分)與其變動率(下半部分),從圖中很明顯可以看出數天波動超過3sigma。

倫敦鯨的巨量敞口在這種市場波動中遭受大量損失。

來自高收益級企業債券CDS市場的表現顯示出倫敦鯨開始使用這些新券(on-the-run)指數來對沖此前的風險敞口。因為HY18系列指數的偏斜度大幅增加,但未結清合約淨名義金額僅僅小幅下降。

而戴蒙在電話會議上也承認,在過去某個時間點上,摩根大通決定減少其在CDS指數上的對沖敞口,即戴蒙所說的對此前的對沖敞口進行「再對沖(re-hedge)」。但是這一決策顯然糟糕,戴蒙承認再對沖「存在缺陷、過於複雜、監督糟糕,執行糟糕並且管理糟糕」。

從CDX指數的未結清合約淨名義金額及指數偏斜度的變化看,隨着市場稍顯平靜,倫敦鯨在上周再度嘗試關閉更多此前的巨額敞口(這種敞口顯然突破了銀行風險控制和VaR控制的限制)。

但倫敦鯨的補救措施顯然未能奏效,然後就有了戴蒙此次召開電話會議宣佈巨虧。

倫敦鯨的覆滅-摩根大通巨虧全解析(2)

二、自營還是對沖,這是個問題

此次電話會議上的焦點問題之一就是摩根大通的CIO及倫敦鯨的交易是自營還是對沖。

正如分析師問戴蒙的:「傑米,那個傢伙(倫敦鯨)究竟是在執行「對沖」策略,還是這一切實際上是瘋狂的自營交易?」

如摩根大通巨虧全解析(1)所述,戴蒙解釋了倫敦鯨的交易目的,並堅持這是根據摩根大通整體資產配置風險策略做出的對沖策略。

然而,戴蒙的解釋並不能讓市場停止質疑,這種質疑來自於幾個方面:

1. 自營交易的質疑

質疑來自於最早報道倫敦鯨的彭博的文章,在文章中,彭博指出:

CIO投資並非對沖的一個公開的標誌是:其交易風險與摩根大通投行部門不相上下。

摩根大通2011年財報顯示CIO在當年最大的單日虧損高達5700萬美元,這與其投行部門的5800萬美元差距不大,但後者有着華爾街最大的股票和債券交易部門。

另一個跡象是:兩名前僱員表示CIO與摩根大通投行及銷售部門的關係十分緊張。一位前僱員表示,由於CIO的僱員從交易利潤中的提成比例少於投行部門,這促使以節約成本着稱的戴蒙將更多交易通過CIO來執行。

因此,zerohedge質疑,CIO並非僅執行對沖交易,而是事實上的世界上最大的自營交易部門。

2. 風險對沖策略及VaR之惑

按照摩根大通的解釋,CIO及倫敦鯨的使命是對摩根大通整體的債券投資風險敞口的對沖。也就是說,其交易是針對摩根大通整體投資組合的對沖(portfolio hedging),即將所有的信貸風險捆綁在一起,然後交由在倫敦的一個傢伙來對沖。這種對沖策略與讓負責交易的交易員自行對沖自己的風險不同。組合對沖存在的問題在於,你將所有擔子都壓在一個人身上,一旦這個人犯錯了,那他的影響範圍將大得多。

當然,一家投行的風險管理遠較上文所述要複雜的多,因為他們還依賴於模型,也就是著名的VaR(Value at Risk,風險價值)模型:

以下是摩根大通在財報中披露的CIO的VaR情況:

如上圖所示,摩根大通在此次10-Q報告中披露:

上述顯示的截止至2012年3月31日的CIO的VaR取代該行此前在2012年4月13日發佈的8-K報告中披露的公司VaR值,新的VaR計算方法恢復到2011年的計算方法。

戴蒙在電話會議上表示原先在2011年一季度引入的新的VaR測算模型被收回,舊模型重新啟用。而根據以上披露,在舊模型下,原先披露的CIO的VaR從每天平均6700萬美元大幅上升至1.29億美元,而在季度末更是升至1.86億美元。

分析師們對此非常不滿,尤其是CLSA的Mike Mayo。他們向戴蒙提問:「為何你們要改變VaR測算模型?」。

著名博客dealbreaker對此的分析是:

這並非是所謂的「VaR模型」的問題,那個模型所起的作用不過是滿足監管者的需要及在10-Q報告中披露。這看起來更像是CIO的交易部門在對交易的收益和風險建模時犯了可怕的錯誤。在我看來,這是在毫無察覺的情況下損失10億美元最簡單的方式了。

在伯克希爾剛剛結束的股東會上,芒格明確表示:風險價值(VaR)是有史以來最蠢的指標。

3. 風控缺失

摩根大通一直以優秀的風險管理著稱,如果連摩根大通都可以在風控毫無預警的情況下巨虧,那其他銀行呢?

CLSA分析師Mike Mayo表示:「真正的問題是內控。一家內控水平被公認為業內翹楚的銀行出現這種問題說明什麼呢?隨着這個季度市場波動,可以預見可能會有更多的問題出現,因為摩根大通的問題反映的是銀行業最基本的資產負債的管理。」

這是實實在在的巨大風險:

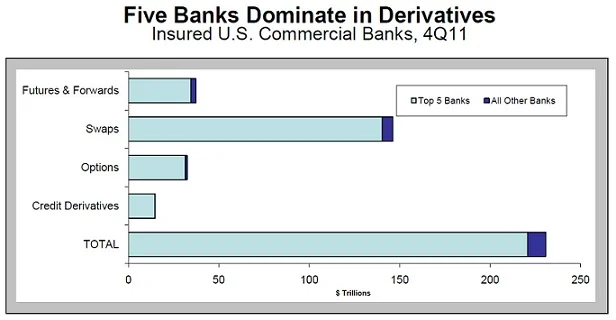

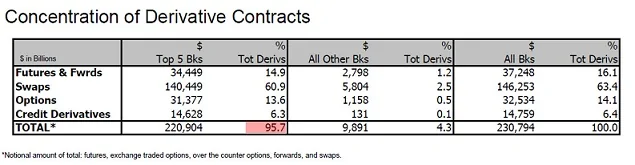

美國230萬億衍生品餘額中95.7%被五大銀行持有

根據美國貨幣監理署2011年4季度的銀行交易和衍生品活動報告。在2011年4季度,在美國所有230.8萬億美元衍生品未結清餘額中,五大銀行(摩根大通、美銀、花旗、高盛和滙豐)共計佔據95.7%的份額。在所有未結清衍生品餘額中,高達92.2%的信用敞口已「雙邊淨額結算」(bilaterally netted,即部分完成對沖)。

前五大銀行衍生品敞口:

各家銀行敞口明細:

下面是銀行們所聲稱的風險得到對沖的情況:

Zerohedge曾表示:

這份報告顯示的一個好消息是,去年第2季度報告更糟,其中前5大銀行佔據250萬億美元衍生品餘額中的95.9%。壞消息是,一旦引發連鎖反應,220萬億美元足以摧毀世界。而所謂的雙邊淨額結算無疑是個謊言。

站在全球角度看,根據國際清算銀行(BIS)去年上半年的報告,全球衍生品總敞口增加107萬億美元至創紀錄的707萬億美元。我們很期待看到去年全年的報告是否會顯示總敞口進一步增加。如果確實如此的話,結合上述美國的數據,我們將了解到歐洲銀行業在2011年增加了數以百萬億計的衍生品,且絕大部分會是利率互換敞口。這只能意味着:一旦央行們對失去對政府債券曲線的控制導致利率再度走高,因而產生的全球催繳保證金的量將是史無前例的。到那時,我們就會明白所謂央行掌控一切都是假象。

如果連摩根大通都不能很好的控制衍生品風險,那麼其他銀行真的可以指望嗎?250萬億美元衍生品餘額足以摧毀世界。

摩根大通公佈巨虧消息後,主要銀行股價盤後重挫,花旗集團下挫2.4%,美國銀行跌1.7%,摩根士丹利大跌3.2%,高盛重挫2.7%。

倫敦鯨的覆滅-摩根大通巨虧全解析(3)

三、「鯨魚」效應-倫敦鯨覆滅的深遠影響

1. 虧損可能再增30億美元

如前文所述,摩根大通倫敦鯨的交易規模巨大。據彭博此前報道,來自摩根大通前僱員和其他銀行及交易機構的信息顯示,由於倫敦鯨的交易規模,摩根大通幾乎不可能在不虧損或擾亂市場的情況下,關閉這些敞口。

儘管此次巨虧的20億美元被CIO的其他盈利所抵消後,摩根大通表示該部門季度淨虧損為8億美元。戴蒙還在電話會議中表示摩根大通此前宣佈的股票回購和分紅計劃不會受到此次巨虧的影響。他說道:「管理委員會就坐在這,要是這不是真的話,他們會踢我的。」

然而,倫敦鯨的交易標的IG9系列指數走勢與標普500指數的相關性非常高,而隨着倫敦鯨越來越大的持倉量,IG9的未結清合約金額也隨着水漲船高,下圖紅色箭頭顯示出當前IG9指數的虛高,這可能是由於倫敦鯨的操作阻止了IG9的拋售。但從黑色箭頭可見,如果IG9的名義金額如此前那樣向標普500指數靠攏,那麼摩根大通後續還將面臨更多虧損。Zerohedge估計這一金額預計將達30億美元。

摩根大通顯然也清楚這一點,表示並不會倉促出售當前敞口,該行將在一段時間內繼續持有這些敞口。

摩根大通在其10-Q報告中也明確表示:

公司正在重組CIO的合成債券CDS投資組合,這將與公司整體信貸風險敞口相適應。由於此次重組敞口的行動將在經濟效應最大化的前提下進行,CIO可能會長期持有部分當前合成信貸組合。

公司的淨收益很可能在未來期間內較此前波動更大。

戴蒙表示:「將會發生很多波動,這季度局勢可能很容易變糟-或者變好,但變糟的可能性更大,我們也認為下季度我們將會面臨更多波動。」

2. 降級危險

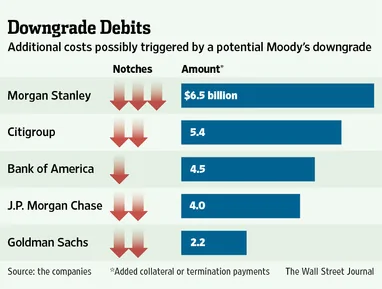

Egan Jones在4月13日將摩根大通的評級從AA-調降至A+。如果Egan Jones的降級對資本市場影響力還不夠的話,穆迪的降級威脅就是真正的威脅了。

由於穆迪在二月份警告可能調降17家擁有全球資本市場業務的金融機構,包括華爾街5大銀行的信貸評級,即美銀降一級,花旗、高盛和摩根大通降兩級,摩根士丹利連降三級。如下圖所示,根據WSJ此前預計,五家銀行將因此額外增加220億美元成本。

摩根士丹利在周一公佈的10-Q報告中,大幅提高了對遭穆迪降級決定後可能導致其增加的抵押物要求和相關合同終止支付款項金額的估計值,如下所示:

由上如可見,每多降一級所帶來的補充抵押物要求大幅上升。

摩根大通也在本次的10-Q報告中預估了遭穆迪降級所帶來的增加的抵押物要求和相關合同終止支付款項金額。

如確遭穆迪此前威脅的連降兩級,摩根大通自己預計將增加約34億美元抵押物要求。這一估計值較摩根士丹利保守,尤其是考慮到摩根大通擁有華爾街最大的交易部門的情況下。

然而,穆迪的降級威脅發生在2月份,並未考慮倫敦鯨的交易巨虧。

戴蒙表示,由於此次虧損,摩根大通在新巴塞爾III規則下計算的風險加權核心資本充足率從8.4%降至8.2%。若考慮後續摩根大通關閉倫敦鯨敞口所帶來的虧損以及此次虧損所反映出的內控問題,摩根大通遭遇穆迪降級的危險性加大,甚至面臨更多降級的可能,那麼隨之而來的就是更多的補充抵押物要求。

3. 沃克爾規則捲土重來

華爾街剛剛在推遲沃克爾規則的實施上取得階段性勝利,後者目標是禁止美國銀行的自營交易。

美聯儲推遲沃克爾規則最後期限

美聯儲和其他金融監管機構周四發佈一份正式澄清,稱華爾街銀行不需要立即執行限制銀行自營交易的「沃克爾規則」。監管機構說,多德弗蘭克法案允許華爾街銀行再花兩年的時間來完全遵守沃克爾規則。

之前華爾街銀行擔心今年7月21日開始執行沃克爾規則可能會造成很大的負面影響,但現在這個時間推遲到了2014年7月。美聯儲的澄清化解了他們的擔憂。

美聯儲說,最終期限還有可能再度推遲至2017年。

華爾街的遊說機構證券行業與金融市場協會(SIFMA)稱讚官方的澄清是「完全合理和有必要的」。

然而作為華爾街銀行典範的摩根大通此次出現交易巨虧並顯露內控缺陷後,監管層實施沃克爾規則的決心必然更強。

美國參議院永久調查分委會主席,民主黨議員萊文(Carl Levin)發佈如下聲明:

摩根大通今天宣佈的巨大的損失再一次證明,銀行所說的「避險」通常都是風險的賭博。

今天的聲明再一次提醒我們,監管部門需要建立嚴格、有效的標準來保護納稅人,不要讓他們為銀行的高風險賭博買單。

戴蒙顯然意識到這一問題,在電話會議上被問到沃克爾規則的問題時,儘管堅持造成20億美元損失的交易出於對沖的目的,並非自營交易,並不違反沃克爾規則,但他表示:「這非常不幸,這給了那些批評者以口實,這就是生活。」

4. 深遠影響

無論從哪方面看,摩根大通此次巨虧的影響都是深遠的,以上三點的影響絕不僅僅體現在摩根大通一家:

1. 如果評級機構對美國銀行的風控能力產生質疑,進而影響其評級決定的話,考慮到大銀行們手裏持有的衍生品規模,對銀行的資金壓力非常大。

2. 沃克爾規則一旦重新提上日程,那麼對美國的銀行交易業務是重大打擊,對其盈利預期同樣如此。

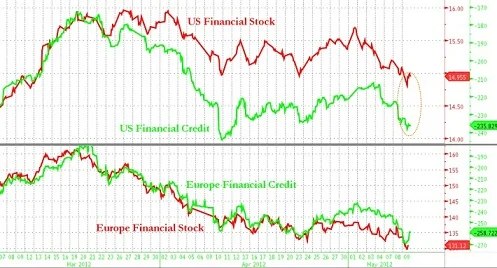

3. 摩根大通如果未來發生更大虧損,其股價持續下跌的話,其他銀行股價也將受到影響。如下圖所示,美國銀行板塊在債券市場上也遭受打擊,而美國銀行板塊的股票顯然還在支撐。一旦摩根大通帶頭下跌,那麼美國銀行板塊股票無疑將向債市靠攏。

4. 如果本就惜貸的銀行業再遭打擊,美國經濟復甦的前景也將蒙上陰影。

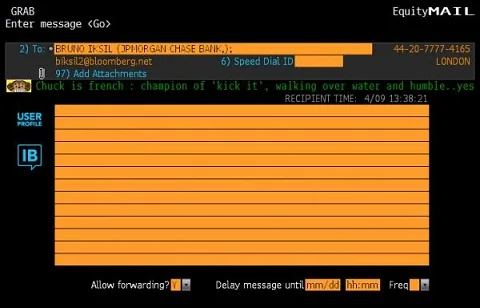

最後,此次巨虧最直接的影響人就要數倫敦鯨Bruno Iksil了,以下是他在彭博系統的檔案頁:

他的簽名是:

"Chuck is french ; champion of 'kick it', walking over water and humble.. yes"

Zerohedge打趣說:現在Iksil可以在yes後面加上"fired."一詞了。

而對於傑米戴蒙,本來呼聲甚高的接替蓋特納財長職務傳聞經過此次事件應該已經煙消雲散了。而戴蒙需要做的是竭力控制倫敦鯨巨虧的持續發酵,避免自己的多年積累的職業聲譽毀於一旦。這位昔日花旗帝國桑迪威爾羽翼下的神童在歷經波折東山再起後,是否會在自己職業生涯輝煌頂點時再遭重創?

我們拭目以待。

{kind=link}