當前樓市處處上演着冰火兩重天的格局。

01

首先,從房地產企業的角度來說,大小分化日趨明顯!

根據北京商報的整理(暴哥偷點懶,不直接一個個到上市公司的公告裏面整理了,這裏直接拿來用了):

近期,又有幾家房企先後宣佈告別房地產行業。3月12日,珠江控股更名為京糧控股,此前該公司已陸續處理掉旗下地產業務;3月9日,中天金融(原中天城投)以246億元出售旗下地產業務,徹底從房地產轉向金融行業。

北京商報給我們整理的信息很明確,目前越來越多的中小房地產企業開始退出房地產業務,要麼一退到底,要麼轉型,多元化。

其實,這個現象不是本次樓市下行的獨有現象,幾乎每一個輪次的樓市調控中後期,都會有很多中小房地產企業因為資金鍊壓力,負債率過高,盈利欠佳等等原因退出房地產企業。

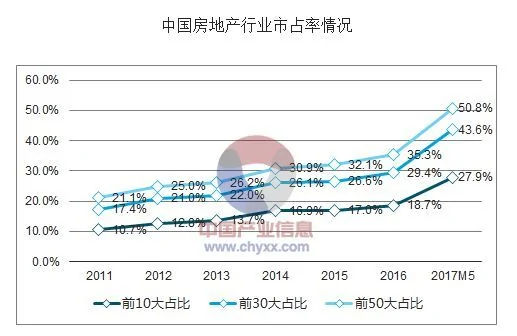

和以往樓市周期不同的是,這一次房地產行業有一個很明顯的特徵,就是行業的集中度迅速上行,上行的速度可以說是房地產行業多年來少有的。

圖片來源,中國產業信息

通過上市公司的業績我們也能夠知道,在中小房企加速退出房地產行業的時候,像萬科,恆大,融創這種一線房企,泰禾等二三線房企,業績那是突飛猛進,銷售金額連續大幅度上漲。

02

從行業發展周期的角度來說,房地產行業可能即將進入所謂的寡頭時代。

這個信號意味着什麼呢?如果你是炒股的話,那麼意味着大房企未來可能會有行業集中度不斷提升,帶來的估值溢價(無論是內生性的增長還是通過併購中小房企帶來的外部增長);但如果是從行業生命周期的角度看,其實房地產行業加速進入寡頭時代,在暴哥坎壈更加意味着,整個行業已經不如到成熟階段的中後期,是不是夕陽行業仁者見仁,但可能發展的紅利出現了很明顯的見頂趨勢。

除了行業分化趨勢日益明顯以外,今天在市場上出現一個很有意思的冰火兩重天現象。

我們A股房地產行業的相關上市公司是繼續相對疲軟表現,尤其是那些頭部公司,萬科、華夏幸福、保利等等表現都是一般般,而此前股價大幅度上漲的泰禾更是下跌幅度超過4%!

按市值排列的房地產上市公司表現

在創業板回調,主板應該說相對利好的情況下,房地產相關板塊依舊沒有能夠雄起,這可能也說明了,此前暴哥文章中所寫的,市場對於房地產行業的預期出現了扭轉。

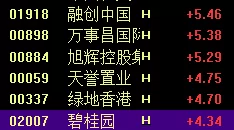

不過,同樣是房地產行業,在隔壁香港市場上,市場對房地產企業確實另外一番態度。

香港上市內房股

包括融創、恆大、碧桂園等一眾一線房企都是大幅度的上漲。

那麼為什麼會出現這麼明顯的差異呢?

可能很重要的一個因素是內房股的領頭羊,融創的老闆孫宏斌公告辭任樂視的董事長,讓市場對融創未來的發展增加了信心(甩掉了包袱)。從盤面來看,確實融創也是主要內房股裏面最先崛起的,其他內房股不排除是跟風上漲;

還有一個原因是,相對於A股,港股的表現更好,情緒也更樂觀。

當然,對於房地產企業的估值差異,以及未來房地產企業的預期兩地因為內外資的差異可能也有分歧,這一點可能也是無法排除的。

不過,在暴哥看來,就股災之後的表現來看,終歸無論是A股還是港股,對於房地產企業的預期都已經有明顯的變化,只是程度不同而已。

03

第三個關於樓市的冰火兩重天,暴哥在昨天的文章里已經有所涉及,就是目前樓市是一二線熱點城市冷,三四線城市火爆。

那麼究竟熱點城市有多冷呢?

以北京為例,暴哥查閱了相關的信貸數據。

數據確實有點驚人,不看不知道一看嚇一跳!

先說北京,北京可能已經事實性停貸了!

記得3月初,中信銀行曾經傳出,暫停房屋抵押貸款,當時暴哥也撰文分析過房屋抵押貸款和我們一般按揭貸款的區別。停掉房屋抵押貸款,儘管有很強烈的樓市調控意味,但是和停貸按揭貸款這個直接和買房相關的停貸還是有調控量級上的差別。

而根據暴哥從央行北京營管部查到的數據,可能北京地區已經事實性的停掉了按揭貸款:

據央行北京營管部數據:

2018年1月人民幣貸款新增1559.2億元;而個人住房貸款增加60億;

和2017年個人住房貸款佔全部新增人民幣貸款比重相比(全年比重20%),2018年1月份個人住房貸款佔新增人民幣貸款的比重僅僅3.8%,已經到了微乎其微的地步;

如果看了北京地區1月份的數據覺得很驚人,那看了2月份的數據可能更加驚人!

據央行北京營管部數據:

2018年2月份當月,受春節因素影響,人民幣貸款增加583.9億元,比上年同期少增8.3億元,主要是住戶貸款少增216.1億元;

看到包含個人房貸的這個住戶貸款的表述是用了少增216億,和去年同期相比少增216億。那麼去年同期,也就是2017年住戶貸款是多少呢?

根據暴哥在央行北京營管部查到的數據,2017年2月北京市住戶貸款是增加221.5億元;

也就是說,如果暴哥理解無誤的話,2018年2月發放的個人房貸僅僅5.5億!

佔全部貸款的比重已經可以忽略不計了!

這麼低的房貸說明什麼?

兩點:第一,從銀行的角度來說,如果是調控的結果,那麼基本上可以理解為事實性停貸;

第二,根據公開信息,北京地區的銀行並不是沒有額度,只是享受優惠或者按照基準存貸款利率(不上調)的額度可能很少。那麼從買房者的角度出發,這意味着上調之後的房貸利率其實絕大多數人是不接受的,也就是說,北京地區的買房者本身要麼處於成本因素考量,要麼認為不看好北京樓市的後續表現,總之已經出現了極其濃厚的觀望情緒!

那麼無論是哪個角度看待北京地區房貸發放的極度萎縮,這都以為這北京樓市已經進入了前所未有的嚴峻時刻!

大家都知道北京歷來是樓市調控的標杆,北京的調控不但沒有放鬆反而趨嚴了,這很明顯表示樓市政策調控是具備持續性的。而且暴哥總是強調,房貸的調控是所有調控手段裏面最有效的。只要控制房貸,那麼可以說想控制住樓市幾乎不成問題。

下面就看未來會不會有更多的城市跟進北京。

{kind=link}