一位有影響力的中國經濟學家李稻葵提出:「股市拋售不是問題所在……問題——這不是個很大的問題,但無論如何是個問題——是中國經濟本身。」(此文中文譯文標題是《中國經濟需要「針灸」刺激》,刊登於2015年9月1日FT中文網——編者注)我同意這兩個觀點,只有一點除外。事實可能證明,這個問題很大。

市場動盪並非無關緊要。很重要的一點是,中國政府拿出了2000億美元救市(結果沒有成功),同時在截止2015年7月的一年裏,中國外匯儲備下降了3150億美元。同樣重要的是,尋找替罪羊的行動已經在進行。這些替罪羊是衡量資本外逃和政策制定者驚慌心態的指標。它們向我們透露出信心狀況,或者說缺乏信心的狀況。

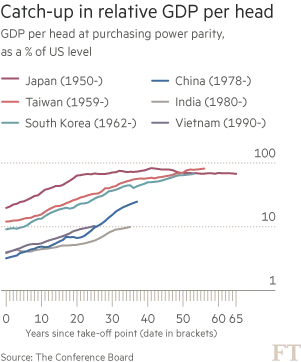

然而,從根本上來說,經濟表現才是決定性的。中國經濟中一個很重要的事實是其過往的成就。按購買力平價衡量,中國國內生產總值(GDP)從美國水平的3%升至約25%(見圖)。GDP並不是衡量居民生活水平的完美指標。但如此巨大的變化不是人為捏造的統計結果,而是切實可見的。

二戰後,缺乏寶貴自然資源而能取得類似成就的「大型」經濟體(比城市國家大)只有日本、台灣、韓國和越南。然而,按相對於美國的水平計算,當前中國人均GDP僅相當於韓國在上世紀80年代中期的水平。韓國人均實際GDP自那以來幾乎增長了3倍,達到美國水平的近70%。如果中國變得和韓國一樣富裕,其經濟規模將超過美國和歐洲的總和。

這是從長遠而言讓人樂觀的一個理由。但須知「過去表現怎樣,不代表未來也會怎樣」。增長率通常會向全球平均水平回歸。如果中國在下一代人的時間裏延續快速的追趕式增長,那將是極端異常的。

新興經濟體的增長往往帶有「不連續性」(discontinuity)。但中國政策制定者所說的「新常態」並沒有這種不連續性的意味。他們相信,在他們的掌管下,中國經濟增長年率已經從10%平滑地放緩至7%,這仍然是個較快的速度。是否可能出現大得多的放緩?更重要的是,那將是暫時性的,就像韓國在上世紀90年代末那場危機中一樣,還是像上世紀80年代的巴西或者上世紀90年代的日本那樣是長期性的?

中國經濟增長可能呈現不連續的軌跡,原因至少有3點:當前模式是不可持續的;巨大的債務負擔;以及應對這些挑戰可能導致需求驟降的風險。

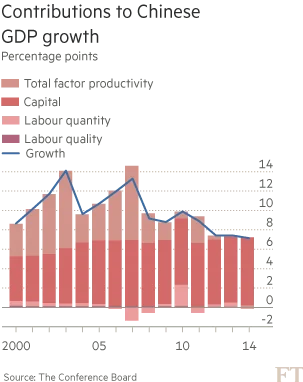

說到中國當前增長模式,最重要的一點是,中國經濟依賴投資作為供給與需求的來源(見圖)。自2011年以來,新增資本一直是新增產出的唯一來源,「全要素生產率」(total factor productivity,衡量單位投入的產量變化)對增長的貢獻接近於零。此外,隨着投資回報率暴跌,增量資本產出比率(incremental capital output ratio,衡量投資對增長貢獻率)大幅飆升。

國際貨幣基金組織(IMF)指出:「如果不改革,增長將逐步降至5%的水平,同時債務急劇增加。」但這樣的道路將是不可持續的,主要因為債務已經處於極高水平。「社會融資總量」(一個寬泛的信貸指標)與GDP的比例從2008年的120%升至2014年的193%。中國政府能夠管理好這些債務。但必須避免讓債務再次累積。投資中依賴於信貸的部分必須收縮。

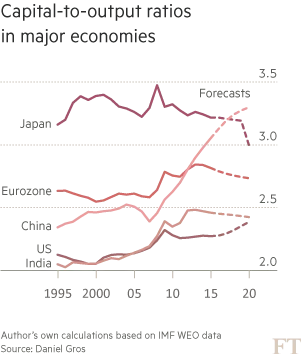

債務負擔不是投資將會萎縮的唯一原因。總部位於布魯塞爾的歐洲政策研究中心(Centre of European Policy Studies)的丹尼爾•格羅斯(Daniel Gros)指出,在中國,資本產出比率處於急劇上升當中。引人注目的是,該比率已經遠高於美國的水平。如果資本產出率在當前水平企穩,而且中國經濟將以大約6%的速度增長,那麼,投資佔GDP的比重需要減少10%左右。如果突然發生這種情況,其對需求的衝擊可能導致蕭條。投資佔GDP比重降至35%(這只是回到本世紀頭十年初期的水平)將是令人滿意的改革結果。但迅速降至這一水平將會讓內需減少一大部分。

許多人相信,中國經濟增速已經遠遠低於政府承認的水平。但預期增長率越低,回報率就越不確定,推遲投資就越顯得合理,而這將進一步減緩經濟增長的步伐。

可能出現不連續性的核心理由是,在一條不可持續的道路上很難平穩順當地走出來。風險在於,中國經濟放緩的速度可能遠快於幾乎所有人當前的預期。中國政府需要找到不會加劇全球或國內失衡的應對之策。上策是繼續推進改革,同時增強消費者的購買力,並在公共消費和改善環境方面加大投資。這樣的應對將完全符合中國的需要。

中國經濟增長出現不連續狀況的可能性是幾十年來最高的;這種中斷局面可能不是短暫的;政策制定者面臨着巨大挑戰,他們必須在不崩盤的情況下,對不斷放緩的經濟進行轉型。

此外,技術上的挑戰不是唯一的挑戰,甚至也不是最主要的挑戰。一個大問題是,市場經濟是否能與政治權力的集中化相兼容?中國經濟的下階段走向成迷。其解決方案將影響全世界。

{kind=link}