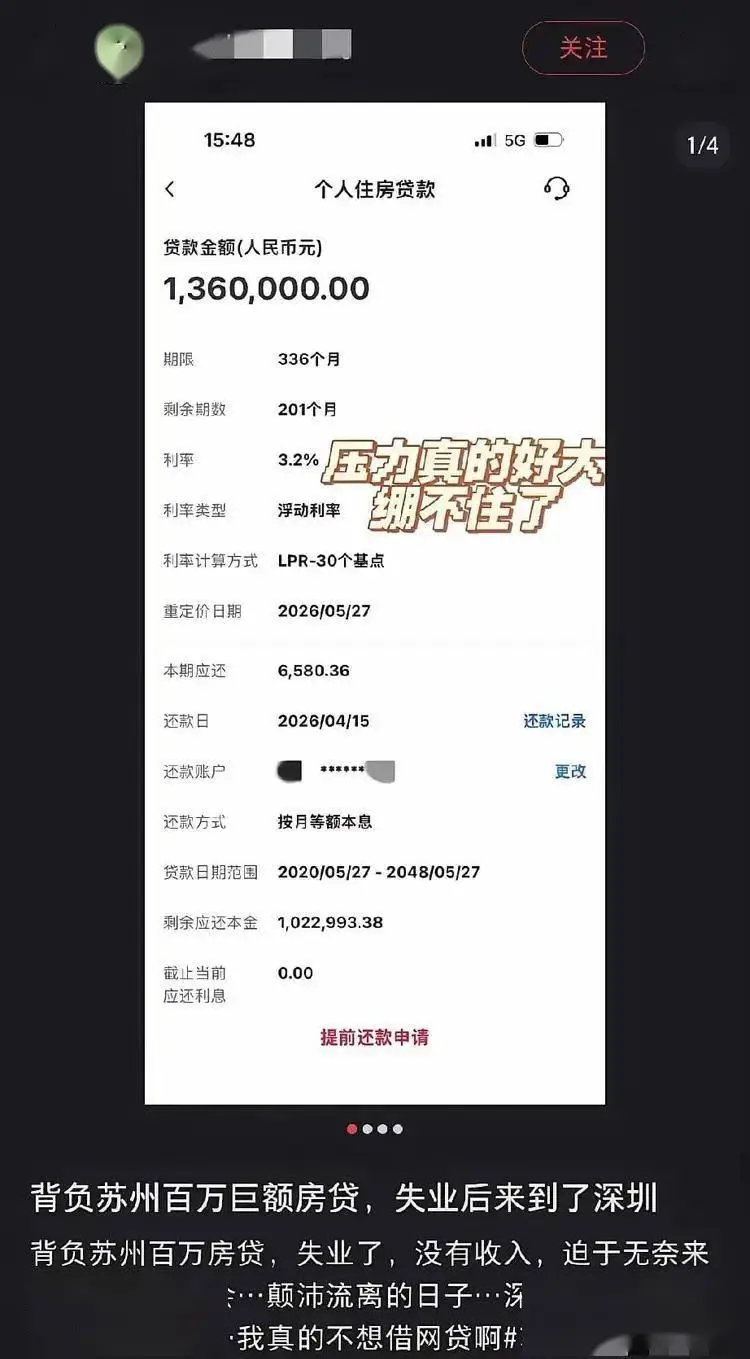

太慘了,房貸136萬,每月月供6580.36元。

近日,一蘇州網友曬出了自己的房貸。據該網友接受,自己在蘇州買了房子,貸款了100多萬,結果失業了。不得不跑到深圳尋找生計,但是發現深圳物價好高,根本沒有那麼容易。

只想說,當初貸款有多爽快,現實就有多麼殘酷!!

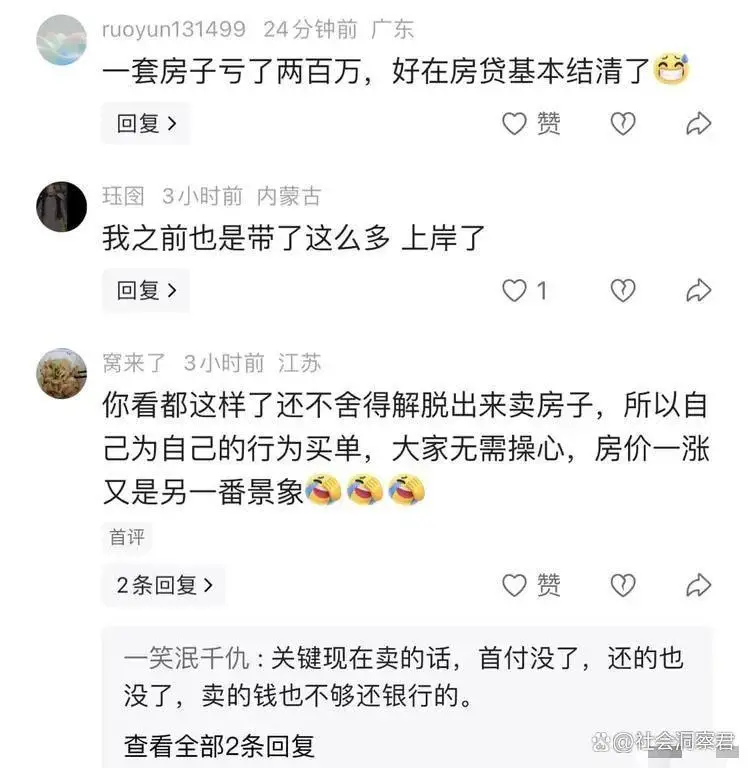

針對此事,有網友這樣評論道,你看都這樣了還不捨得解脫出來賣房子,所以自己為自己的行為買單,大家無需操心,房價一漲又是另一番景象。

不得不說,蘇州這名網友的真實經歷,既是個體家庭的遭遇,更是當前房地產深度調整與就業市場承壓下,普通購房者生存困境的縮影。

當前房地產市場已告別高速增長,進入以價換量、深度分化的築底階段。多地政策持續鬆綁,首付比例下調、貸款利率降至歷史低位,意在穩定市場預期,但難以扭轉房價回調與購買力不足的現實。

蘇州等強二線城市二手房掛牌量攀升,部分區域價格較峰值回落明顯,早年高位入場的購房者,不僅面臨資產縮水,更要承擔固定月供壓力。房子從保值增值的資產,逐漸淪為吞噬現金流的負擔,「斷供焦慮」在失業、降薪等風險面前被無限放大。

其實,這位業主的遭遇並非個例,媒體頻頻報道的「法拍房增多」「業主降價拋售」等現象,正是市場調整期購房者承壓的直觀體現。再加上就業市場的不確定性,成為壓垮房貸家庭的致命一擊。

如今該業主奔赴深圳,雖機會更多,但房租、生活成本居高不下,形成「蘇州供房貸、深圳付房租」的雙重支出困境,收入稍有波動便會引發財務崩盤。

歸根結底,這場遭遇的核心,是購房決策與風險認知的錯位。過去房價只漲不跌的慣性思維,讓不少人忽視失業、收入下滑等極端風險,透支未來收入盲目加槓桿。殊不知房貸是長達三十年的剛性負債,而職場穩定、經濟景氣都是變量,隨時都可能發生巨變。

可以說,蘇州這名業主的遭遇,是時代轉型的一個縮影。有句話說得好,時代的一粒灰,落到普通人身上就是一座山。對普通人而言,買房需量力而行,嚴控負債比例;對社會而言,也需要更完善的紓困政策與就業支持,為普通家庭托底。

總之,理性置業、敬畏風險,才能在不確定的時代,守住最基本的生活安穩。活着不易,只有勇往直前,加油!!

{kind=link}