加拿大正在迎接一場承諾已久的銀行業革命,使加拿大消費者和企業對他們的金融數據有更大的控制權,包括與誰共享這些數據,這就是所謂的開放式銀行(open banking)。

聯邦政府已承諾在下個月的預算案中制定框架立法,將開放式銀行系統引入加拿大。

全球多個國家已經或正在進行開放式銀行的轉型,鼓吹者稱讚這種方式促進競爭、大幅改變支付方式、向更以人為本的金融體系整體轉變。

「這關係到建立一個更公平、更包容、更開放的社會,」面向銀行從業人員的論壇Open Banking Excellence的創始人Helen Child表示。

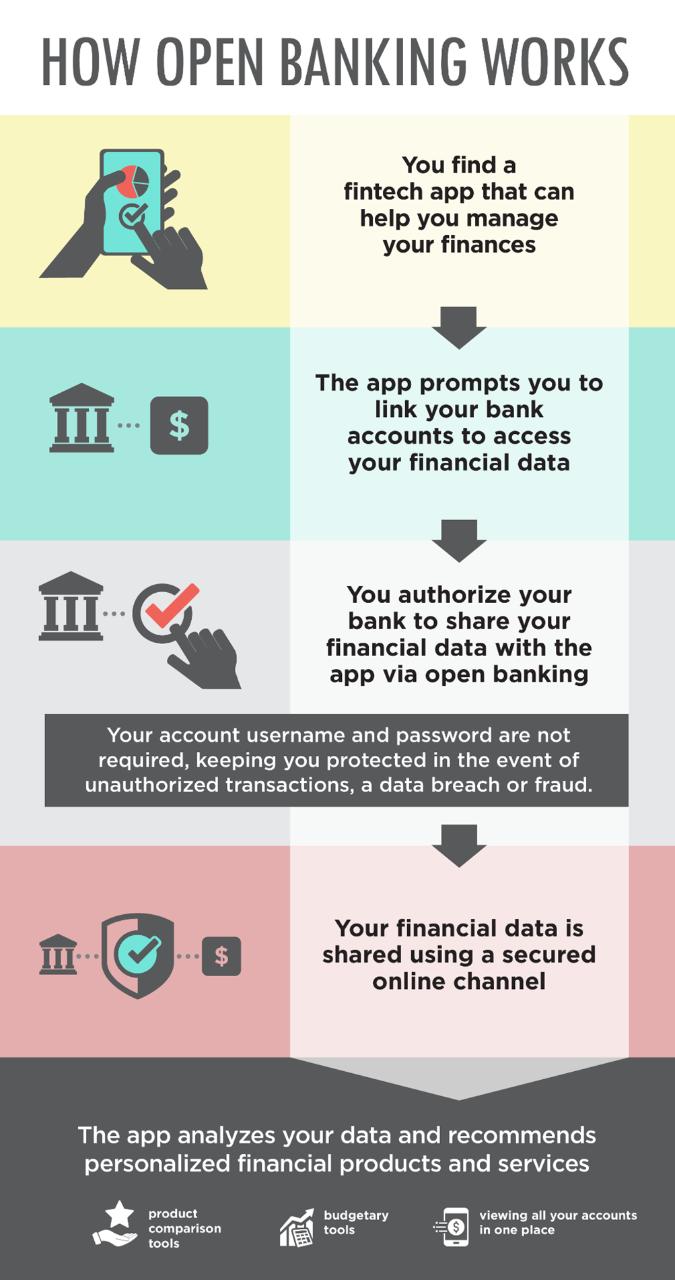

開放式銀行的工作原理是讓消費者可以選擇與其他公司共享他們的銀行數據。最常見的用途是允許預算或資金管理應用程式和公司訪問,這樣客戶就可以將不同的銀行賬戶和信用卡集中到一個地方。

其他用途包括更簡單的支付、自動會計和企業財務管理。

最大的增長領域之一是信用評估。在開放銀行制度下,貸款人可以直接訪問個人的銀行數據,他們可以查看信用評分以外的信息。消費者也可以用它來建立他們的信用評分,例如通過證明可靠的租金支付。

圖源:PWC

圖源:Canada.ca

「它推動了金融包容性,這是數據的民主化。」Child表示。

安永加拿大(EY Canada)全國銀行業技術主管Abhishek Sinha表示,這種模式被聯邦政府稱為「消費者驅動的銀行業務」,是一種更廣泛轉變,即讓人們對公司收集的有關他們的數據擁有更多控制權。

「這是一場重大的社會運動和社會進步,緊隨其他發達國家甚至許多發展中國家的腳步。」

圖源:Canada.ca

加拿大人能否接受

但是,一些人對這種變化的程度和速度持懷疑態度。

Sinha說,即使有安全保障措施,要說服加拿大人信任這個系統和新的競爭對手,可能還需要做很多工作。

「我認為,在加拿大獲得信任對金融科技界來說將是極其困難的。」

豐業銀行(Scotiabank)加拿大銀行業務主管Aris Bogdaneris在投資者日上表示,該系統在2019年在歐洲推出時,接受程度也相當低。

Bogdaneris表示:「我們為此做好了準備,努力確保準備和適應能力。」Bogdaneris曾在ING工作,去年轉投豐業銀行。

據負責在英國實施該系統的開放銀行有限公司(Open Banking Ltd.)稱,英國在2018年率先推出開放銀行服務,截至去年6月,只有約11%的英國消費者在使用開放銀行服務。

Johnson Shoyama公共政策研究生院助理教授Marc-Andre Pigeon表示,在加拿大,由於銀行集中度較高且銀行業文化保守,採用速度可能會較慢。

Pigeon說,政府主要推動這種轉變帶來的安全利益,採取了謹慎的態度,該領域的初創企業需要獲得認證。競爭似乎不是優先考慮的問題。

還有一個問題是,有多少消費者會去比較,或者在現有服務沒有出現問題的情況下尋找其他選擇。

Osler金融服務律師Elizabeth Sale表示,她不確定一旦到位,會有多大的改變。「通常情況下,當我看到消費者和人們談論它時,我很清楚,它沒有得到很好的理解。」

她說,像開放銀行或消費者驅動型金融這樣的術語對這一點沒有真正的幫助,因為沒有給人任何直觀的感覺。「人們需要真正理解它是什麼。」

支持者表示,需要時間來積聚動力,讓人們理解和信任它。

加拿大創新者委員會(Council of Canadian Innovators)聯邦事務主管Nicholas Schiavo說,教育是必要的,但總的來說,加拿大人更需要了解這個制度本身,而不是它的好處。

目前銀行業缺乏競爭意味着高額的手續費,據North Economics上月發佈的一份報告估計,每年的手續費高達77億元以上。

「加拿大人非常清楚,無論是電信公司、雜貨店還是銀行,壟斷是什麼樣子,這對他們和他們的錢包意味着什麼,」Schiavo說。

他還指出,其他地區的勢頭也在增長,包括英國,去年上半年,該系統下的支付額同比增長88%,而小企業的使用約為17%,還在增長。

隨着開放式銀行在全球範圍內向澳大利亞、印度和新加坡等地蔓延,以及在美國取得進展,也有跡象表明,新進入者正在以更快的速度追趕。

英國用了大約五年的時間才達到500萬個聯網賬戶,而巴西在推出後不到一年就達到了這個數字。

Child說,進入這個領域並提供更多有用解決方案的公司越多,它就越受歡迎,即使人們不太了解它是如何工作的。「你需要知道這很方便。它讓你的生活簡單快捷,這就是問題所在。」

{kind=link}