經過多年無節制的借貸和支出,大陸各省市積累了巨額隱性債務,國際貨幣基金組織(IMF)和華爾街投行估計,中國尚未償還的表外政府債務總額約為7兆至11兆美元,其中包括數千個所謂地方政府融資平台發行的公司債券。現在,中國正試圖拆除這顆可能嚴重破壞其銀行系統的金融定時炸彈。

《華爾街日報》指出,沒有人清楚地知道中國隱性債務的實際規模有多大,但是在過去一年裏有個狀況已顯而易見:地方政府的債務水準已無法再支撐下去。中國經濟增長正在放緩,政府正在努力對抗通縮壓力,因為一旦陷入通縮,地方政府將更難支付債務利息和本金。

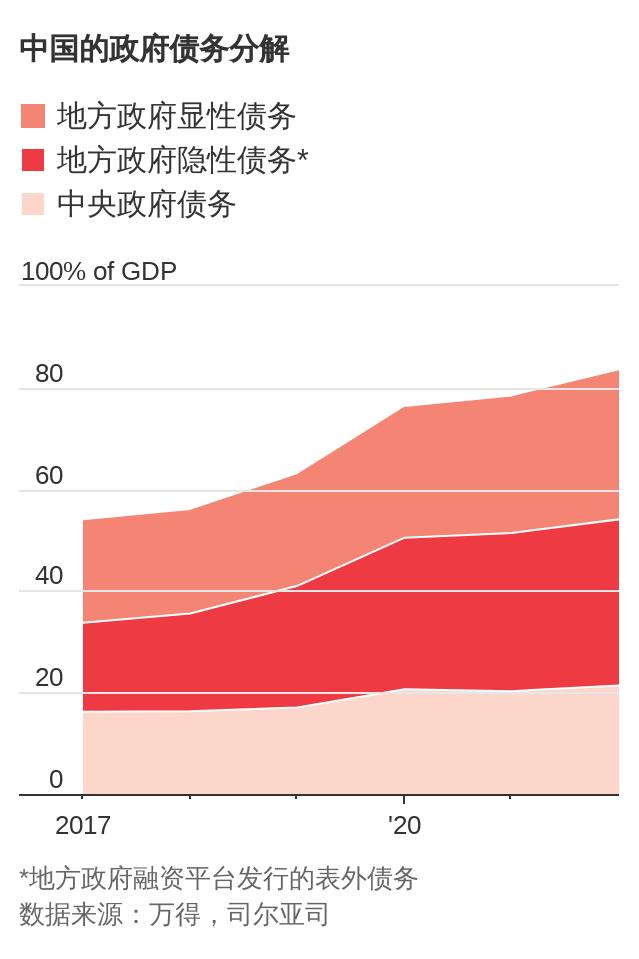

經濟學家表示,隱性債務中有很大一部分問題特別嚴重,違約風險很高,規模估計在4000億美元到逾8000億美元。中國政府已經意識到,金融穩定和整體經濟增長面臨的風險已經嚴重到了不容忽視的地步。他們正試圖系統性地解決這一問題,要將一些隱性債務置換為新的顯性政府債務。

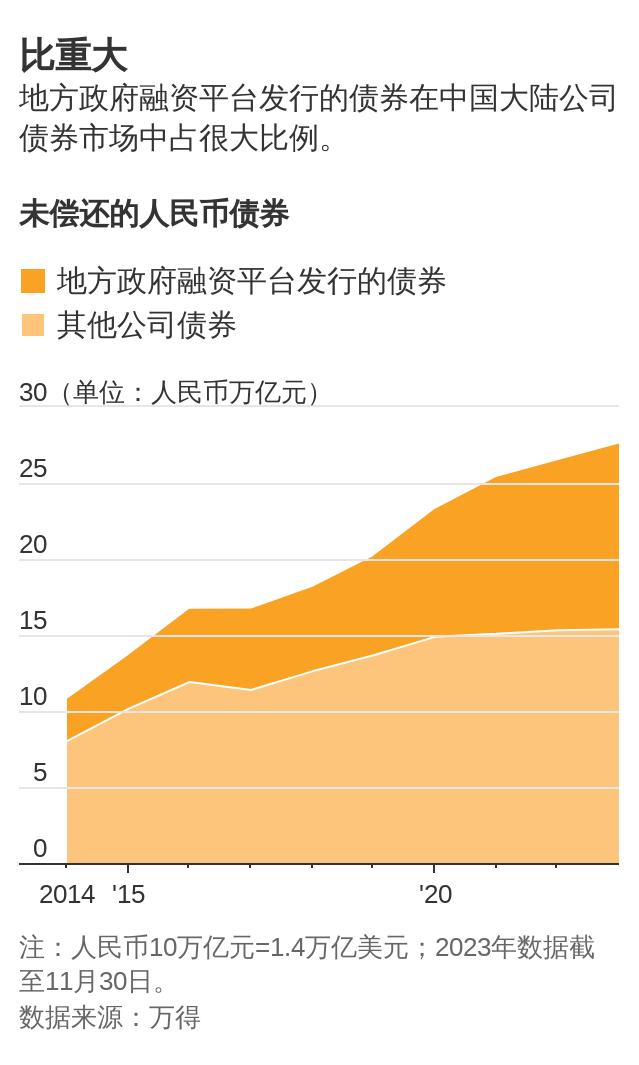

最令人擔憂的是,債務違約潮造成的損失可能波及甚遠,如果大量地方政府債券出現違約,可能會迅速演變成一場全國性的金融危機。根據萬得(Wind)資料,地方政府融資平台的債券占企業債券市場將近一半,一旦出現違約,整個債券市場都會影響。

近些年來,中國經歷了房地產市場下行和數十起房地產開發商債務違約事件,但中國的銀行並未因此遭受巨大損失。這主要是因為許多開發商出售美元債券在海外籌集資金,對銀行貸款的依賴程度較低。但地方政府融資平台的情況則不同,這些地方政府債券是由中國的商業銀行持有,銀行也向它們提供貸款。瑞銀的報告指出,截至2022年年底,中國國內銀行面向地方政府融資平台的總敞口約相當於6.9兆美元,約佔中國銀行業總資產的13%。

上一輪中國解決隱性債務風險的重大行動發生在2015年至2018年期間,地方政府以發行新的公共債券來置換原來的隱性債務。目前各項刺激增長政策壓力下,地方政府又開啟了新一輪大規模舉債,到11月底,地方政府融資平台的未償還債務總額已激增至2018年的2倍多。

中國地方政府融資平台發行的公司債券尚未償還的債務總額約為7兆至11兆美元,中國政府正設法透過借新還舊避免地方政府債務違約。(圖/Shutterstock)

但是由於房地產市場急劇下滑,地方政府的土地出讓收入大幅減少,一些省市出現財政緊張。此外,過去3年用於對抗新冠疫情的巨額開支也耗盡了這些政府的資金。在很多經濟較弱的地方,已經看到瀕臨違約以及在最後一刻匆忙償付公債的情況。為解決隱性債務問題,自今年10月以來,中國有近30個省市通過發行新債券籌集了約2000億美元的資金。

摩根士丹利(Morgan Stanley)首席中國經濟學家邢自強(Robin Xing)說,這僅僅是個開始。他估計需要進行至少7000億美元的債務置換(借新還舊)來解決大部分已陷入困境的隱性債務。榮鼎集團(Rhodium Group)的中國研究部主管Logan Wright表示,「這並不是一個真正的重組計劃,而是一個再融資計劃。債務置換令地方政府債務的人部分問題依然還在」。長遠來看,債務延期或債務置換將損害中國的經濟增長,因為償還債務將需要用到更多的財政資源。

延伸閱讀:中國的巨額隱性債務問題已到緊要關頭

來源:華爾街日報網

沒有人知道中國隱性債務的實際規模是多少,但是在過去一年裏,有一點已顯而易見:地方政府的債務水平已難以為繼。中共當局正試圖防止地方政府債務違約潮的出現,以免破壞金融業的穩定。

圖為位於北京的中國人民銀行大樓。中國監管機構正試圖解決中國隱性債務風險。圖片來源:MARK R CRISTINO/SHUTTERSTOCK

中國正試圖拆除一顆可能會嚴重破壞其銀行系統的金融定時炸彈。

經過多年無節制的借貸和支出,全國各省市積累了巨額隱性債務。國際貨幣基金組織(International Monetary Fund,簡稱IMF)和華爾街投行估計,中國全國尚未償還的表外政府債務總額約為7萬億至11萬億美元。其中包括數千個所謂地方政府融資平台發行的公司債券。地方政府融資平台舉借了資金,用於修建道路、橋樑和其他基礎設施,或為其他支出提供資金。

沒有人知道中國隱性債務的實際規模是多少,但是在過去一年裏,有一點已顯而易見:地方政府的債務水平已難以為繼。中國經濟增長正在放緩,該國正在對抗通縮壓力,而一旦陷入通縮,地方政府將更加難以繼續支付債務利息和本金。

經濟學家稱,隱性債務中有很大一部分問題特別嚴重,違約風險很高,規模估計在4000億美元到逾8000億美元。

中國政府已經意識到,中國金融穩定和整體經濟增長面臨的風險已經嚴重到了不容忽視的地步。他們正試圖更系統地解決這一問題,並開始將一些隱性債務置換為新的、顯性的政府債務。

最令人擔憂的是,違約潮造成的損失可能波及甚遠。如果信貸市場失靈,零售儲戶和企業儲戶開始擔心持有大量地方政府債券的銀行的金融穩定性,那麼形勢可能會迅速演變成一場全國性的金融危機。

中國獨立信用研究公司YY評級(YY Rating)創始人姚煜說:「一旦有地方政府融資平台違約,情況會很容易失控。」根據萬得數據,地方政府融資平台的債券佔中國國內公司債券市場的近一半,如果許多投資者和債券購買者退卻,違約可能會扼殺其他借款人的融資。

11月初,中國中央政府表示「高度重視防範化解地方政府隱性債務風險」。銀行人士和地方政府官員也被警告,如果舉借新的隱性債務,將被終身問責。

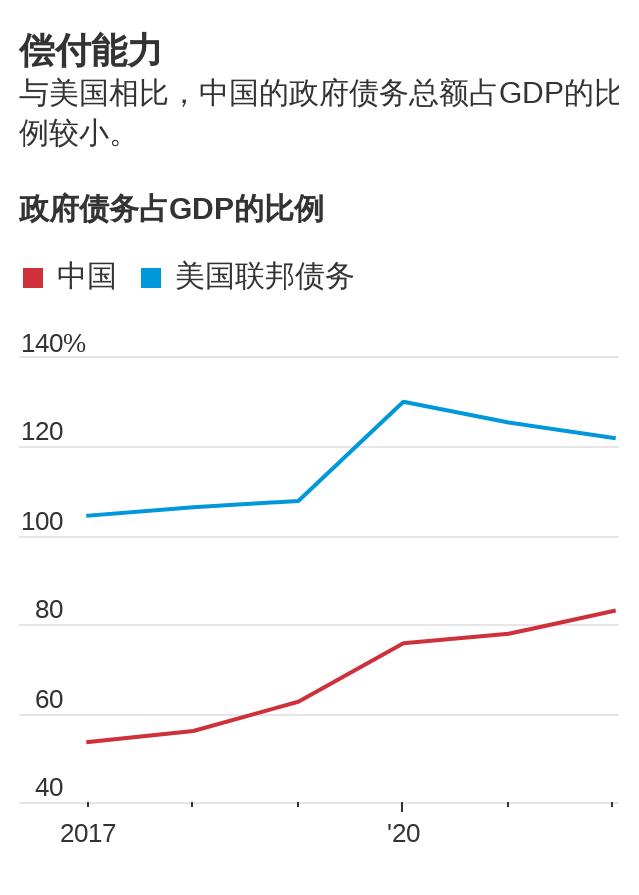

中國央行行長潘功勝上個月在一個北京金融論壇上表示,央行還將向債務負擔相對較重的地區提供緊急流動性支持。他說,按照國際標準,中國的政府債務總額並不高,而且中國正在採取資產處置和債務再融資等措施,降低地方政府債務帶來的風險。

中國央行行長潘功勝已承諾向債務負擔相對較重的地區提供金融支持。圖片來源:TYRONE SIU/REUTERS

近些年來,中國經歷了房地產市場下行和數十起房地產開發商債務違約事件,但中國的銀行並未因此遭受巨大損失。這主要是因為許多開發商通過向國際投資者出售債券在海外籌集資金,對銀行貸款的依賴程度較低。

地方政府融資平台的情況則不同。地方平台的大部分債券是由中國商業銀行持有,中國商業銀行也向它們提供貸款。瑞銀最近的一份報告指出,截至2022年年底,中國國內銀行面向地方政府融資平台的總敞口約相當於6.9萬億美元,約佔中國銀行業總資產的13%。

十多年來,中國監管機構一直在試圖解決中國隱性債務風險。上一輪重大行動發生在2015年至2018年期間。中國地方政府在此期間還發行了新的公共債券,以置換原來的隱性債務,有效地為隱性債務提供了明確的政府支持。

新的桃溪互通式立交連接了中國負債纍纍的貴州省的仁懷和遵義。圖片來源:TAO LIANG/ZUMA PRESS

中國財政部還告誡地方政府今後要更加負責任地舉債。但根據萬得數據,在刺激增長的壓力下,地方政府又開啟了一輪大規模舉債,到11月底,地方政府融資平台的未償還債務總額已激增至2018年的兩倍多。

由於房地產市場急劇下滑,地方政府的土地出讓收入大幅減少,一些省市開始出現財政緊張。此前三年用於對抗新冠疫情的巨額開支也耗盡了這些政府的資金。

2022年底,國有企業遵義道橋建設(集團)有限公司(Zunyi Road and Bridge Construction Group)把約合22億美元的銀行貸款展期20年。該公司在債務負擔沉重的貴州省修建橋樑和道路。

在財政薄弱的雲南省,今年5月該省省會城市的一家公用事業供應商在所發行國內票據到期一天後才償付。10月,中國東部山東省濰坊市一家國有旅遊集團未及時對非公開債務進行1,400萬美元的償付。

標普全球評級(S&P Global Ratings)信用分析師Chris Yip表示,在很多經濟較弱的地區和省份,都已看到瀕臨違約以及在最後一刻匆忙償付公債的情況。Yip稱,這引起了政府的更多關注,以幫助緩解這些緊迫的流動性問題。

地方政府有發行再融資專項債券的迫切需要,以此來置換部分表外債務。

自10月以來,中國已有近30個省市通過發行此類債券籌集了約2,000億美元的資金。這波舉債融資主要集中在高槓桿地區,其中包括貴州省、雲南省以及天津市。債務置換方案讓地方政府有更多時間來籌集資金,從而幫助降低了迫在眉睫的地方政府債務違約風險。

摩根士丹利(Morgan Stanley)首席中國經濟學家邢自強(Robin Xing)在談到迄今已完成的債務置換操作時說,這還不夠,但他認為這僅僅是個開始。他估計,將需要進行至少價值7,000億美元的債務置換來解決大部分已陷入困境的隱性債務。

研究公司榮鼎集團(Rhodium Group)的中國研究部主管Logan Wright表示,「這並不是一個真正的重組計劃,而是一個再融資計劃。債務置換令地方政府債務的大部分問題依然遺留在那裏」。Wright上個月參與撰寫的一份報告稱,從長遠來看,債務延期或債務置換將損害中國的經濟增長,因為償還債務將需要用到更多的財政資源。

榮鼎的報告稱:「市場仍應關注(地方政府融資平台)債務的近期違約風險和由此產生的金融風險的擴散。」

目前,大多數地方政府融資平台都依賴於地方政府的補貼或注資以及外部融資。瑞銀高級經濟學家張寧在其團隊分析了近3000家公司的財務報表後表示,大多數公司通過運營獲得的現金不足以支付利息。

長期的解決方案將涉及重組一些地方政府融資平台的債務,使這些企業具有商業可行性,因此可能很難實現。標普的Yip說:「目標不是讓這些公司擺脫債務,而是讓這些公司有足夠的盈利能力,不再依賴政府的資助和支持。」

{kind=link}