01

北京二手房掛牌量激增

不久前本號寫過一篇《二手房,加速拋售了》,介紹了新一輪救市之下,弄巧成拙,引發了不少熱點城市的投資客加速拋盤行為,其中包括北京、廣州、深圳、青島、合肥、昆明等城市。

從最新反饋的數據來看,現象還在加劇。尤其是北京,有點讓人破防,新政雖然增加了一些成交量,但是卻引發了更大面積降價拋盤。

中國證券報最新披露:

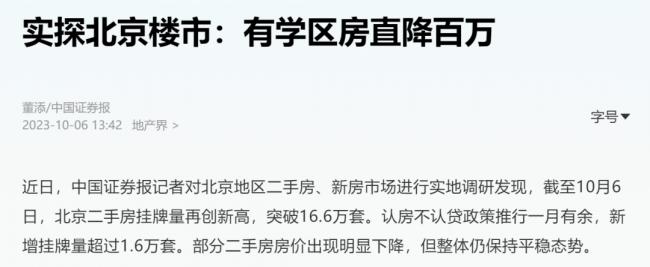

記者對北京地區二手房、新房市場進行實地調研發現,截至10月6日,北京二手房掛牌量再創新高,突破16.6萬套。認房不認貸政策推行一月有餘,新增掛牌量超過1.6萬套。部分二手房房價出現明顯下降,但整體仍保持平穩態勢。

一個月,二手房掛牌量激增了1.6萬套,說明北京目前的二手房市場,房子越賣越多。

9月1日,上海、北京同時取消認房認貸,加入了一線城市救市大軍,從效果來看,北京的成交量有了明顯增長,但增量不如預期。

中原地產研究院統計數據顯示,9月北京二手房住宅網簽14261套,環比增長30.1%。業內人士認為,相比之前翻倍的預期,新政影響低於預期,市場都在期待針對剛需的寬鬆政策,如果沒有首套房貸利率加點取消等政策出台,10月樓市成交將出現明顯回落。

製圖:城市財經;數據:北京市住建局

北京9月份二手房成交了近1.43萬套,但二手房淨掛牌量反而增加了1.6萬套,說明9月份北京二手房新增掛牌3萬多套。

這其中不乏一些賣一買一置換群體,但大多應該仍是想藉助行情解套的人群。

02

降價跑量仍是主流

在前幾篇文章中,本號說過,當下的市場是一片混沌,新一輪救市之下,有人仍謎一般地執着於政策的力量,相信後續房價即便不會上漲,也會止跌,於是有人開始試探性漲價。

但大多數人群還是更加理性,正想要藉助這波行情實現離場套現。

這從新一輪救市之下中心城市普遍激增的二手房掛牌量現象中,可以得到佐證。

以北京來說,中國證券報實地探訪北京樓市得出的結論是:

為了加速成交,最近很多房源出現調價動作,有的房源一次性降了5%左右。預計短期內這一趨勢將持續。

比如北京大興區南六環外一套次新房兩居室,因為業主着急用錢,258萬就全款成交了,低於市場價30萬元左右套現。

西城區的中介透露,市場房源現在非常充足,一些業主主動調價,西城區某套房源,比5月份成交的同戶型降了100萬元左右,目前標價700萬,僅國慶假期期間就兩次下調報價,累計下調31萬元。

深圳亦是如此。前幾天本號專門寫過深圳,強調過新一輪救市之下,深圳救了個寂寞,新房和二手房成交量的跌勢根本沒有止住,仍在向下縮量。

價格下調,亦是如此。

樂有家披露,新政出台後,深圳業主放盤量有所增加。9月深圳掛牌價仍然處於下滑態勢,僅6個片區的業主報價環比略有上漲,90%的業主報價下滑或維持穩定。全市掛牌均價環比下跌0.8%。

開發商們也是如此。

記得9月1日北京剛宣佈取消認房認貸時,不少開發商還想以收回折扣乃至漲價方式,給購房者製造心理壓力。

比如通州區的招商璀璨公元發佈海報,宣佈9月2日起上調價格2%。北京中海澤西PARK項目宣佈「9月1日0時起,全部戶型產品價格全面上調1%」。金地北京壹街區則宣稱「9月4日起所有特價房源、折扣全部收回」。

然而,認房不認貸之下,政策的作用效果非常短。數據顯示,9月份,北京新建商品房成交10727套,較8月僅增加954套,環比上漲9.8%。

房子依舊難賣,尤其是外圍區的樓盤,依舊門可羅雀,開發商們根本裝不下去,降價打折依舊是主流。

中國證券報披露:

國慶假期,北京新房促銷活動力度整體較小。一口價立減1萬2千元、買房砸金蛋送家電、買房抽新款蘋果手機等活動較為常見。一些樓盤雖然推出一口價房源,但房源朝向、樓層、戶型與非特價房源比,遜色不少。

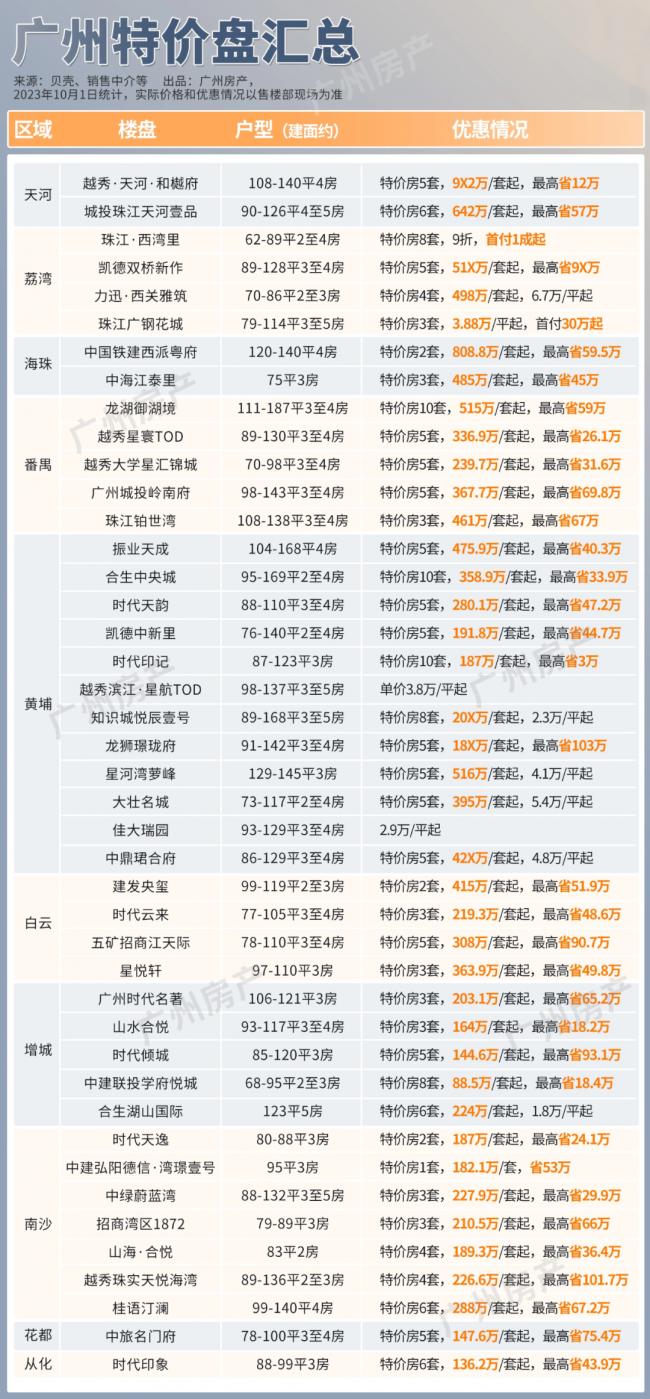

廣州、深圳同樣如此。

廣州當下的開發商仍較理性,想藉助這一波大放鬆,打折促銷跑量,快速回款。中國房地產報對廣州樓市給予了6個字評價:不漲價只打折。

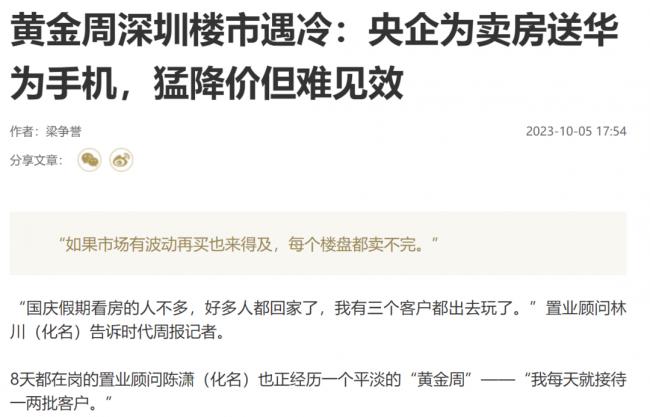

深圳方面,假期期間的降價促銷,也沒能換來熱度。

時代財經披露:

「黃金周」期間,時代周報記者走訪深圳多個在售新盤發現,多家房企均推出花樣繁多的暖場活動以及特價房、抽獎等促銷活動,但大部分售樓處並沒有出現火熱的看房景象。

03

市場走向改變不了

長期關注本號的讀者應該知道,在這一輪救市之初,本號就作出過明確判斷:

現在無論何種救市手段,都改變不了大局,新政頂多讓中心城市短暫躁動一下,然後會再次回歸平靜,回歸下調通道中來。

邏輯如下:

第一,宏觀環境之下的預期、信心缺失。

樓市需要經濟和人口依託。有人仍保持慣性思維,認為越是經濟不好的時候,樓市越要承擔大任。

過去的經驗告訴我們,的確如此。但環境在變化,經驗已經無法套用。就連中央也對房地產進行了重新定調,強調房地產供需發生了重大變化。

認為仍會上漲或者難以下跌的人,至少忽略了兩個關鍵點:

1、過去房價雖然在上漲,但經濟好、人口紅利在,大家對未來有盼頭有幹勁,紅紅火火,大家的收入蒸蒸日上,對未來預期滿滿。

所以,敢於掏空家底去賭未來。然而,現在誰敢賭明天?

2、房價收入比。過去房價也高,但沒有高到如今這般離譜程度。

目前中心城市的房價,遠高於大多數人的收入,即便再好的政策鼓勵購房,普通人也是有心無力。

過去你的月收入5000元,房價1萬,面對漲價施壓,你會選擇掏空家裏的6個錢包湊齊首付買入,擔心越往後越貴。

七八年過去了,你的月收入有幸漲到了1萬,但房價漲到了5萬,這時候再上漲,你即便感受到了心理壓力,也沒用,因為根本買不起。

就像一趟沒趕上的高鐵,哪怕你窮盡人體極限速度,也沒法追上。想要大家上車,要麼停下來等待,要麼倒車回來接大家。

有人可能會說,中心城市的房子,本就不是給普通人準備的。

然而,你要知道,即便強悍如一線城市,其主要支撐力量不是富人,而是中產。而中產人群的購買力,與經濟周期正相關。

經濟向好,才會有預期和信心,才能有購買力。換句話說,樓市興衰由經濟浮沉所決定。

只有經濟預期改變,樓市預期才能改變。而不是相反。

第二,槓桿根本加不動。

目前所有的救市行為,都沒有從根本上降低購房者的負擔,只是一味地號召本就捉襟見肘的消費者們去加槓桿買房,在收入和就業不確定之下,還在想着繼續掏空大家的錢包,讓大家背負更重的債務。

有多少人願意,有多少人有能力去加這個槓桿?

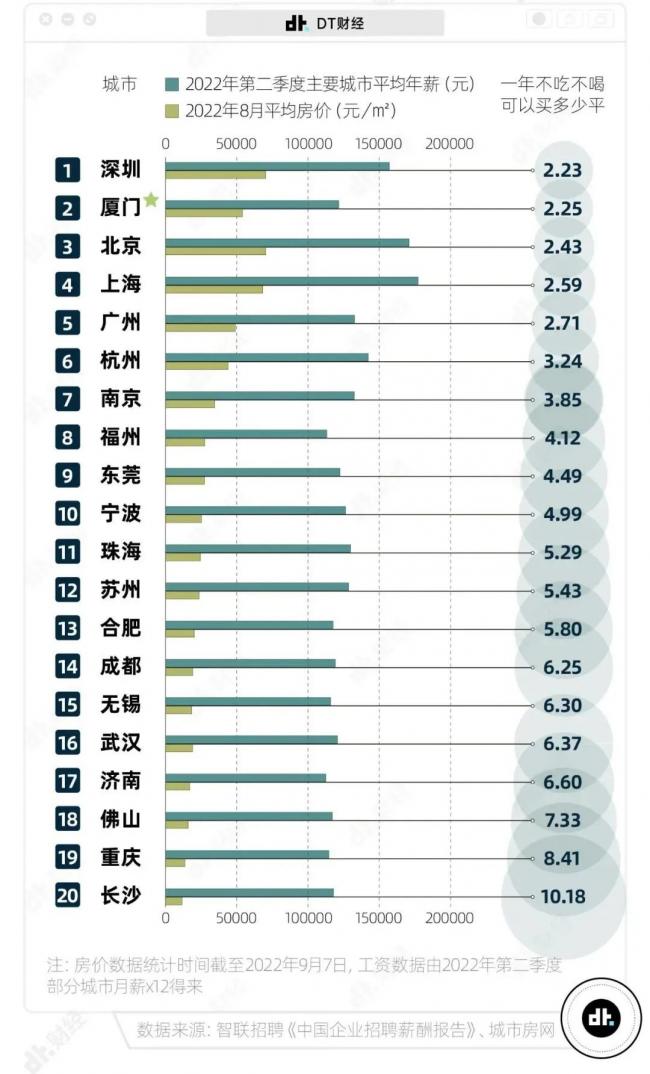

上一輪房價大漲,掏空了大多數購房家庭的六個錢包,硬生生將住戶部門的槓桿率拉高到了61.9%。而2008年,中國居民部門槓桿率僅有17.9%。

而大多數熱點城市的居民槓桿率都超過了全國平均值。

製圖:城市財經;數據:各城市統計局、公積金管理中心

從2021年開始,我們的居民槓桿率已經紋絲不動,這意味着什麼?意味着槓桿率已經到達極限。民眾再也沒有錢來買房了,沒有能力去負債。

第三,心態變了。

這一次調整,實際上是購房者不再願意、也沒能力再為高房價買單。何況所謂降首付加槓桿,其實最終還是增加了購房成本。

當一個人明明知道奮鬥一輩子也買不上房時,會如何?特別是經歷了疫情三年,很多人對於買房的執着已經發生了根本性改變。

人生一半是執着,一半是釋然。

釋然之後,生死看淡。今年最流行的一個詞便是「絕代佳人」,沒有房貸(不買房)、沒有車貸(不買車)、沒有後代(不結婚生子)。

{kind=link}