監管部門和銀行撕破臉,這劇情也太罕見了吧!

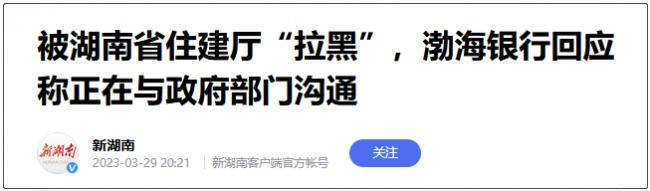

3月28日,湖南省住建廳突發公告,要求湖南商品房預售資金監管機構暫停與渤海銀行的合作關係,直接把渤海銀行掛在了黑名單上。

粗略看完劇情之後,站長只能說句「離譜」——恆大欠了渤海銀行不少錢,於是,渤海銀行一邊忙着起訴恆大,一邊偷偷把恆大項目的監管資金劃扣走,置買房人的利益於不顧。

官方讓渤海銀行趕緊把錢還回來,但它咬緊牙關不還錢,最終被湖南省拉黑。

本以為恆大是最黑的,沒想到還有比他們更黑的。

買了恆大的房子爛尾,好不容易看到點保交樓的希望小火苗,又被銀行給撲滅了。

恆大業主實慘。

01死皮賴臉

渤海銀行之所以被湖南省住建廳收拾,與恆大的爛尾樓項目有關。

事情可以追溯到2018年,渤海銀行株洲分行與株洲市商品房預售資金機構簽訂《株洲市新建商品房預售資金監管合作協議》,成為株洲市商品房預售資金監管合作銀行。

成為合作銀行後,渤海銀行株洲分行又先後與恆大譽苑(恆大御苑)、北大資源天池等項目的操盤公司簽訂協議,成為這些項目的預售資金監管銀行。2021年3月和7月,渤海銀行株洲分行擅自劃扣恆大御苑、北大資源天池的監管資金。

後來的劇情,大家並不陌生,以恆大為首的開發商陸續爆雷,爛尾項目暴增,引起了買房人的恐慌。

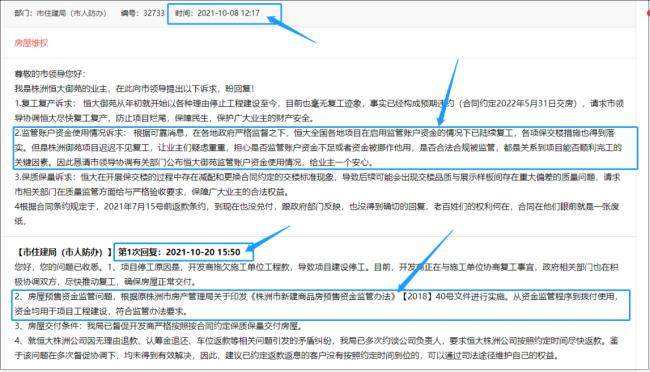

事實上,早在2021年10月,就已經有恆大御苑的業主擔憂項目的監管資金被挪作他用,希望株洲市領導公佈恆大御苑的監管賬戶資金使用情況,讓業主們安心。

可能是株洲市住建局對渤海銀行太放心了,他們很快就給出了回應:「從資金監管程序到撥付使用,資金均用於項目工程建設,符合監管辦法要求。」

株洲市住建局的回應沒啥問題,恆大的確沒有把監管資金拿走,但讓住建局的工作人員萬萬沒想到的是:

渤海銀行竟然把錢拿走了。

渤海銀行把監管賬戶的錢偷偷劃扣走的原因很直白,因為恆大欠了他們的錢——自2022年以來,渤海銀行鄭州、成都、大連、西安、長沙、南昌等分行多次將恆大告上法庭,要求恆大還錢。

可是恆大早就沒錢了,於是渤海銀行直接把恆大項目的監管資金給劃扣走了。不只是對恆大,株洲另一個項目北大資源天池的監管資金,也被渤海銀行拿走了。

株洲市住建局讓渤海銀行成為商品房預售資金監管合作銀行,是讓它看錢的,不是讓他監守自盜的——開發商欠了銀行的錢,結果銀行把老百姓的錢拿走了,我呸!

渤海銀行坑的是恆大嗎?不,他們坑的是買了恆大房子的老百姓。

從官方通報來看,湖南省住建廳早就發現渤海銀行的騷操作了,住建廳也曾督促株洲市住建局約談渤海銀行株洲分行,讓他們趕緊還錢,把窟窿堵上。

不得不說,渤海銀行的膽兒是真肥,他們堅決不肯把錢吐出來,直到被湖南官方拉黑,湖南省住建廳更是直接將其列為「風險企業」:

「相關部門和單位慎重選擇渤海銀行股份有限公司及其所轄基層經營單位作為住房公積金、物業維修基金等資金的存儲銀行,有效防範風險。」

直到發現自己上了官方黑名單,渤海銀行才終於給出回應,「正在與ZF部門溝通」。

02破事一籮筐

自從房地產行業成了霜打的茄子,銀行的風評就越來越差了。

前段時間,中指研究院給出了一個數據,2022年全國法拍房掛牌60.6萬套,比2021年增加了15.9萬套,同比增長35.7%,掛牌金額達到1.4萬億元。

很多堅持不下去的人選擇了斷供。當然,還有更多的人選擇咬牙堅持。2022年,美團外賣新註冊小哥增加了100萬人。這幾天,38歲的川大碩士、南方周末前記者失業半年,轉行當閃送小哥的消息,也讓很多中年人狠狠共情。

在疫情的影響下,銀行也受了影響——3月29日,渤海銀行公佈了2022年年報,跟前兩年的薪酬相比,渤海銀行去年的年薪有所下降,員工薪酬平均約為47萬元,而在2020年、2021年,其員工年薪分別為52萬元、51萬。

有影響嗎?有,但是不多。

再結合渤海銀行私自劃扣項目資金導致項目遲遲不能復工的新聞來看,這份員工薪酬統計,真是看得人百感交集。

這些年,銀行一直都是兩頭通吃,吃完開發商,再吃買房人,無論誰倒霉,都不可能輪到銀行倒霉。

渤海銀行這次划走項目監管資金,就是血淋淋的例子。

前些年,開發商私自挪用監管資金,也曾是行業里公開的秘密。經常是開發商打個招呼,銀行就睜一隻眼閉一隻眼地過了。直到樓市爆雷,眾多買房人才發現,項目監管資金早就沒影了。

現在渤海銀行又打開了一個新思路,開發商敢欠銀行錢,他們就敢直接划走買房人的錢,千虧萬虧,不能讓銀行吃虧。

這些騷操作背後,最後只造就一種倒霉蛋——無權無勢的普通人。

渤海銀行不止在監管資金這事上做得噁心,其他操作也不含糊——3月13日,渤海銀行因涉及12項違法違規行為被央行警告,並被沒收違法所得107萬元,罰款1589萬元,罰沒共計1696萬元。

據了解,渤海銀行的違規操作涉及佔壓財政存款或者資金、違反國庫科目設置和使用規定、違反徵信安全管理規定、未按規定報送大額交易報告或者可疑交易報告、與身份不明的客戶進行交易或者為客戶開立匿名賬戶、假名賬戶等。

與此同時,渤海銀行的個人經營貸餘額也在暴增,從2017年的不足30億元,飆升至2022年末的522億元,此前渤海銀行就因經營貸流入樓市遭受過處罰。

看完這些消息,特想問一句:渤海銀行是在走鋼絲嗎?

03結語

上個星期,恆大的債務重組計劃出爐,順便公佈了一些數據,比如恆大總負債將近1.9萬億,目前已經資不抵債,許家印要把1400多億的美元債重組。

這個星期,融創的債務重組計劃也出來了,跟恆大一比,大家都鬆了一口氣——負債規模比恆大差遠了,融創這次債務重組還不到百億。

顯然,恆大已經成了新的行業負債標杆,誰都要跟恆大比一比,超過恆大的,那就是驚嚇;沒超過的,就可以鬆口氣。

不過,看恆大、融創這些房企的負債,再聯想到渤海銀行的混不吝,最後瑟瑟發抖的不是大佬,而是買房人。

他們本該受到開發商、監管部門、銀行三方的共同保護,結果卻在一點錯誤都沒犯的前提下,扛下了所有。

買房遭遇爛尾,維權卻發現監管資金被挪用;房子不交付,遲遲住不進去,但你依然要還房貸;一旦斷供,就會影響徵信,甚至房子被法拍。

這是買房買到「天坑」的一整套流程,切記避雷。

{kind=link}