昨天,央行公佈了11月金融數據。

看完後,我的直覺是,真印不動了。

一、社融繼續萎靡

10月的社融數據直接崩掉了,11月依然不及預期。

今年11月當月,社融新增1.99萬億元,同比少增0.61萬億,比預期少0.11萬億。

連續兩個月顯著不及預期,在今年尚屬首次,表明經濟基本面依然偏弱。

社融主要分三塊:貸款、企業債券和政府債券。人民幣貸款同比少增0.16萬億,企業債券同比少增0.34萬億,合計0.5萬億,這是社融低迷的最主要原因。

貸款的同比少增不足為奇,在今年已經是常態化現象。但企業債券的同比少增尤為關注,今年前10個月企業債券同比少增0.22萬億,而11月單月的降幅就超過1-10月的累計,這是11月社融里表現最弱的一環。

這與11月的「債災」形成強烈呼應。11月債基和理財的大面積贖回、虧損,導致債券市場的取消發行成為潮流。

但是,企業債券的發行主體都是資質比較優質的企業,代表着頭部企業群體。它們的融資受阻,可能會產生一系列的連鎖反應。

二、居民和企業的分化

人民幣貸款是社融的主力,佔比75%。

人民幣貸款分成居民和企業,但企業給力,居民拉胯。

11月,企業貸款同比多增0.42萬億,但居民貸款同比少增0.47萬億,直接導致人民幣貸款少增。

為什麼會形成這種冰火兩重天?

因為文件可以「逼迫」大型企業去接受銀行送上來的貸款,但無法「逼迫」居民去貸款。

大型企業就那麼幾十萬家,文件命令可以輕鬆搞定;但上億的居民,文件就搞不定了。

居民貸不貸款,完全看自身的正常需求,可不會管你什麼文件不文件。

它只能不斷用電話去騷擾居民,推銷貸款。

所以說,更加市場化的居民貸款更有指示意義。

居民貸款拖累數據,主要是居民中長期貸款同比少增0.37萬億,居民中長期貸款基本上就是房貸的代名詞。

但是考慮到房地產政策的堅挺和今年1-11月居民中長期貸款累計少增3.16萬億這兩個情況,11月的「拖累」實屬正常。

真正不正常的是居民短期貸款,9-11月連續三個月同比明顯少增。

也就是說,以前雖然中長期貸款是下降的,但居民短期貸款還算給力,而現在也不給力了。

居民短期貸款代表着人們的消費預期。

三、居民徹底躺平

相比貸款,居民存款的情況更加讓人駭然。

11月單月,居民存款增加2.25萬億元,同比多增1.52萬億,而居民貸款少增0.47萬億;

今年1-11月,居民存款累計新增14.95萬億,但居民貸款僅新增3.65萬億,二者差額高達11.3萬億,遠遠超過歷年3萬億左右的水平。

居民存款與貸款形成了令人扼腕的冰火兩重天!!

我們再把居民和企業拿來對比。

11月,居民存款增加2.25萬億,但企業存款僅增加1976億,直接差了一個數量級。

又是一組冰火兩重天。

居民存款的反常猛增,一方面說明老百姓越來越有錢了,另一方面說明消費意願不足,未來預期偏弱,避險性需求十分明顯。

居民在存款和貸款雙雙躺平,這個躺平現象愈演愈烈,正在穩步進入不消費不投資的佛系境界。

90年代也發生過這樣的現象,面對大量沉澱的居民存款,政府十分着急,這才有了取消福利分房的房地產改革。

現在,估計也有人十分着急。

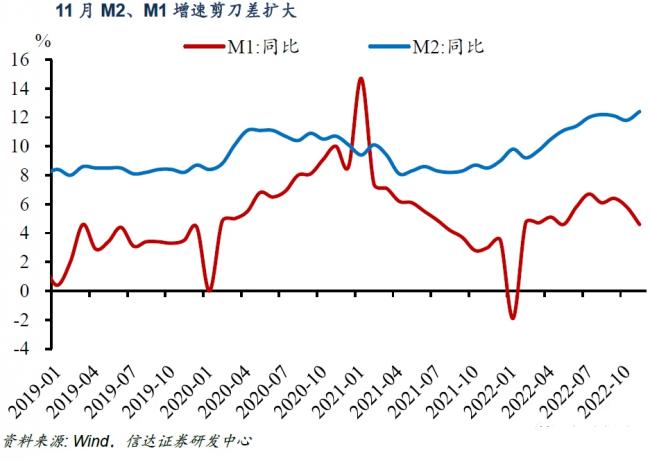

四、M2超預期

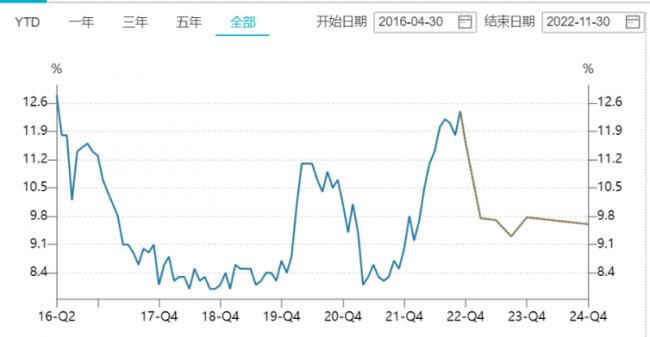

11月末,M2同比增速高達12.4%,不僅超出市場預期,還創下自2016年4月以來的最高值。

很多人就會陷入疑惑,M2就是印錢,前面不是說社融低迷嗎?怎麼現在還M2高增長呢?這不是前後矛盾嗎?

M2=M1(現金、活期存款)+定期存款。

一般來講,M2與M1的走勢是吻合的。在正常情況下,印出來的錢在市場上流通,容易引起通貨膨脹;但如果印出來的錢沒有在市場上流通呢?

比如11月,人們轉頭就把錢又存進了銀行。

11月居民戶存款同比多增1.52萬億元,是M2增速超預期的主要力量。

因此,11月的M2-M1的剪刀差出現了擴大,這種反常原因就在於居民的避險性存款大幅增加。

看到這裏,你就能明白,明明11月M2超預期增長,但11月CPI增速下降了。

因為M2的增長部分都留在了銀行,並沒有出現在流通市場上。

這就是「資金空轉」。

印了錢,相當於沒印。

不過,隨着疫情的快速放開,如果居民的消費熱情也隨之迎來快速釋放,這些銀行定存出現活化,在市場流通,就有可能帶來通脹壓力。

不過,我覺得發生這種事情的可能性比較低。

現在的問題是通縮,而不是通脹。因為恢復信心比錘滅信心要困難得多。

資金外流的可能性,遠高於通脹。

接下來,就要看政策執行的智慧了。

把這些定存活化成消費需求?還是讓它一動不動地在那裏靜靜貶值?

拭目以待吧。

結束語

當今經濟是貨幣經濟。從貨幣角度出發,能夠看到經濟活動最清晰的路徑和最底層的邏輯。

現在的問題,貨幣政策已經有心無力。

印鈔機你太累了,也該歇歇了,給自己一點時間吧。

於人於己,這並不是壞事。

今年以來,社融數據的不給力,已經是常態化現象。以前,人們還願意議論紛紛;如今,已經懶得說了,好像已經適應這種情況了。

我覺得,大家對之熟視無睹懶得議論,這個事情比社融數據本身更值得警惕。

{kind=link}