最近,各大銀行的出鏡率意外有點高。

首先就是,各大銀行都在拼命往外借錢了。

什麼隨薪供、連連貸、怡浦e商貸等各種貸款方式層出不窮,更誇張的是有的新房在產證出來後第二天就放款了

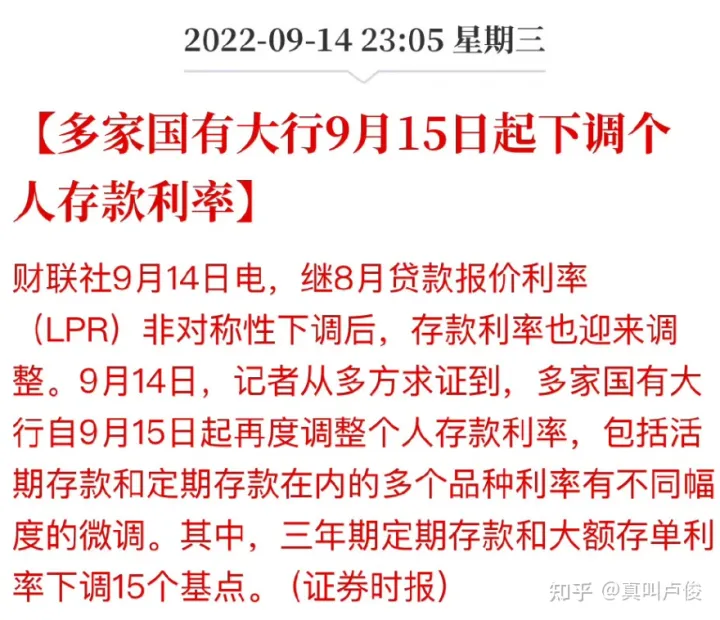

最近還有一個頗受關注的新聞,多家銀行下調了個人存款利率

此外,同樣一個勁往下調的,還有房貸利率。

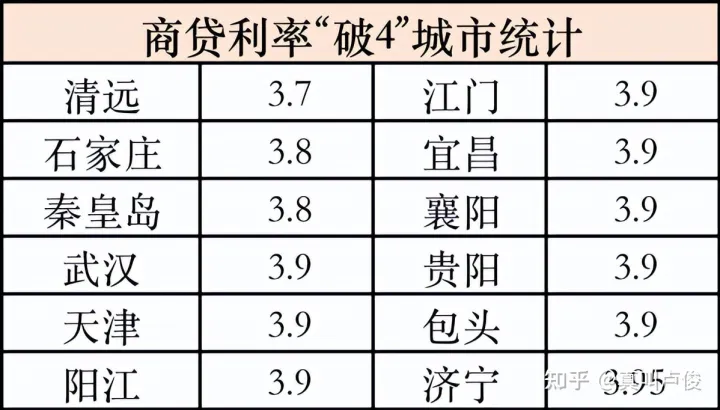

從4.6%到4.4%,再到現在至少有12個城市的首套房商貸利率直接「破4」,在此期間無數購房者的心情真可謂是跌宕起伏。

而短短几個月內,一方面銀行降低存款利率,同時降低房貸利率,這些越發頻繁的動作都在表明一個信號,現在連銀行都開始着急了。

數據來源:《華夏時報》,截止10月14日

01

最明顯的,銀行的支出成本正在不斷增加。

不知道大家有沒有留意到最近的消費變化,就是好像現在大部分人都不咋花錢,甚至都不知道該把錢花哪

去旅遊吧,疫情之下旅遊勝地都成了泡影,拿去買房呢,現在的樓市不景氣,大眾的避險意識也越來越強。

那麼,大部分沒花出去的錢去哪了?

被存起來了。

要說中國人喜歡存錢這事,那是全世界都有目共睹的,但是今年中國人民往銀行存的錢,就連銀行都是始料未及的

沒錯,單是今年上半年,中國人就存了10萬個億。

要知道,即使在疫情突發的2020年上半年也只增加了8.33萬億元,這也就意味着,在上半年,平均每天約571億存款湧向銀行

什麼概念?

要知道,對於銀行來說,最大的剛性成本就是付給存款客戶的存款利息

舉個例子,如果按照活期存款的年利率是0.25%來計算,將一億元存入銀行,按照一年計算利息大概有25萬,劃到每天約為685元

而一天571億入賬,算下來就相當於每天銀行所需支付的存款利息大概在39萬左右

面對如此巨額的存款利息,銀行能不着急嗎?

除此以外,國人的儲蓄意願也在節節攀升。

不久前,據央行發佈今年二季度城鎮儲戶問卷調查結果顯示,其中「更多儲蓄佔比」結果為有數據以來新高,達到58.3%

可見在未來很長一段時間裏,還會有更多的居民投身到攢錢行列中來。

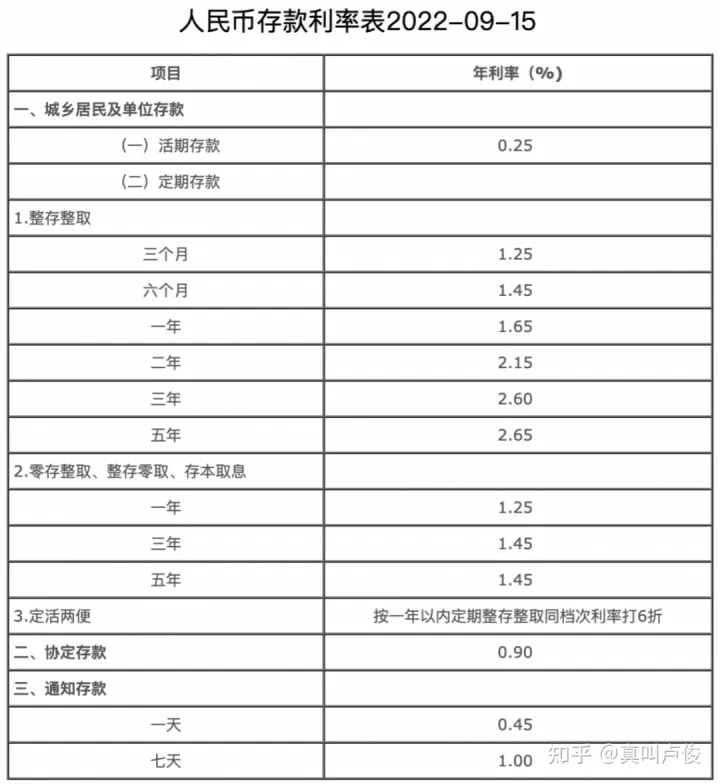

也難怪我們看見,繼4月個人存款利率下調以來,今年9月眾多銀行再次開始下調個人存款利率,且此次利率下行覆蓋的存款品種更為廣泛。

數據來源:中國銀行

包括3個月、6個月、1年期、2年期、5年期的定期存款年利率均下調了10個基點,3年期定期存款年利率也下調15個基點。

難道錢不是越多越好嗎?

要知道,按照正常的邏輯,收取儲戶存量,然後放貸,從而賺取存款和貸款之間的息差,這就是銀行的營業模式。

所以按理說,越多的儲戶存量其實會帶來更高的銀行收益,這也是為什麼長期以來銀行都是鼓勵大家存錢的原因。

但為什麼現在變了?

很大一個原因其實是,這條營業模式的後半段,放貸出現了斷層。

02

另一方面,銀行的貸款營收增速在持續下跌。

一直以來,在國內的所有企業中,淨利潤的頭部企業基本都是被銀行壟斷。

而現在,銀行營收和淨利潤增速,都在快速回落。

據東方證券統計,一季度,41家上市銀行的整體營業收入(扣除其他業務成本)增速約為4.4%,相比2021年全年降低了3.4%。

為什麼會出現這種情況?

其實,2022年上半年的貸款投放不僅不弱,並且還創了歷史新高,高達13.68萬億,而問題就在於個人住房貸款大幅度減少。

早些年,不少銀行的新增貸款中,甚至有半數來自個人住房貸款,不過,這種現象在今年上半年戛然而止。

據第一財經根據上市銀行中報統計發現,今年上半年,六大國有銀行上半年個人住房貸款僅新增4479.6億元,僅為去年上半年的36%,創下歷史新低。

這還是六大國行,至於中型銀行13家股份行、區域性銀行,上半年個人住房貸款僅新增596億元,甚至抵不上郵儲銀行一家的新增個人房貸。

但是這還沒完,更令銀行着急的是,不僅不借錢,更多人甚至在提前還錢了。

綜合1-9月份的數據,居民短貸和中長貸分別累計同比減少約5400億元和2.4萬億元

尤其是中長期貸款降幅可謂一瀉千里,且多次出現居民中長期貸款「淨償還」

這也就意味着,對銀行來說,近期居民還的錢比借的錢還多

至於居民中長期貸款嘛,不是房貸就是車貸,更多的是房貸,這也就解釋了為什麼上半年關於提前還貸的話題熱度一直不減的原因

放在以前,房貸可以說是銀行最優質的資產

因為貸款所獲利息足夠高,且貸款規模又足夠大

就好比一個人將200萬存入銀行,銀行給的存款利息是3個點,而現在另一個人需要向銀行按揭200萬買房,貸款利息是6個點

這一來一往之間,不花一分錢,銀行就淨賺3個點

可別小看這幾個點,落到全國十幾億的居民身上,其實這真的是一筆非常不小的營收

所以為什麼不斷調低房貸利率,可能就是房貸放出去的不多,是需要通過這種方式促進房貸的

而對於銀行來說,其實是希望更多的錢流向房地產的

於是我們看到,房貸業務接連受阻的情況下,銀行將目光標準了二手市場

顯然,銀行之所以要順利推行二手房「帶押過戶」,更主要的原因也是為了保住存量房貸,努力實現增量房貸

一邊是存錢的人越來越多,一邊是貸款的人持續降低

支出營收雙雙遇難,銀行自然需要從多方面入手解決,無論是降低個人存款利率,還是接連下調房貸利率

其實也象徵着整體大環境下,人們對現金流的態度正在發生轉變

03

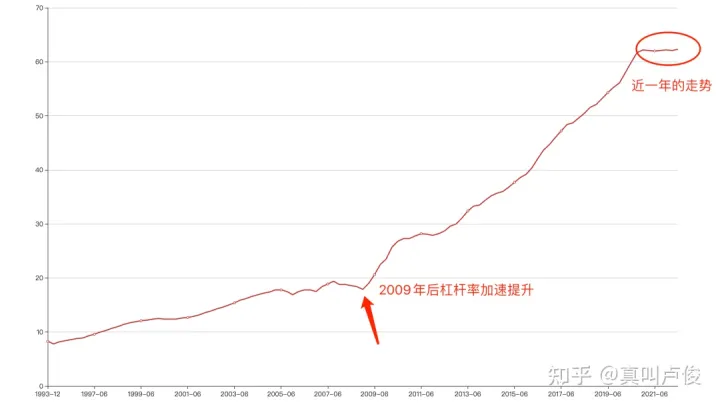

銀行不斷動作的背後,是社會性的持續降槓桿

高房價導致的房貸債務,顯然是一個繞不開的話題

而承載足夠多錢的行業,就越可能被資本市場衝擊,這裏當然也包括房地產行業

過去20年,貸款買房是件尋常事,一輪轟轟烈烈的居民加槓桿大周期,主導了無數家庭財富變遷,居民部門槓桿率也從個位數上漲到逾60%的高位

如果你仔細看看近年來居民部門的槓桿率變化,其實很大程度上這就是一張客觀反映國民經濟的晴雨表

數據來源:國家資產負債表研究中心

從這張圖我們可以很直觀地感受出,在整個大周期下人們的購房意願正在發生着巨大的變化

自2009年居民槓桿率明顯加速提升後,2021-2022年,居民槓桿率開始維穩甚至出現了下降

這就是趨勢

任何投資的成功,都是因為押對了趨勢,那為什麼2009年後那個時代的高槓桿可以成功

因為那時的居民高槓桿之上,是更高槓桿的城鎮化紅利

對於開發商言,只要有資金就直接先拿下一整片地,至於規劃那是以後再需要操心的事

對於客戶來說,在城鎮化驅動下爆發出了強勁的購買需求,不斷攀升的房價在城鎮化發展下支撐起了快速的發展

但是這一趨勢,在2021年開始變了

從今年居民的融資需求來看這一趨勢更加明顯

今年1-5月居民新增貸款只有13318億元,是近十年來新低,而存款大幅增加78561億,創歷史新高

對於購房者來說,一方面對未來預期信心不足,購房意願普遍低迷

從而導致住房貸款需求不足,甚至有部分購房人群儘量選擇不貸款,主動降低債務負擔

二來也是現在買房,已經告別過去高槓桿底價博暴利的時代

如今市場投資收益率下降,部分購房者認為提前還貸更划算,提前還貸顯著增加

太多的不確定性在倒逼居民降槓桿,同時也在倒逼銀行做出改變

從三條紅線、收緊房貸,到不斷降息鼓勵貸款,不過一年時間,銀行對樓市態度已經扭轉180度

為了應對新的槓桿趨勢,銀行也不得不採取更多措施保障自己能平穩運營下去

04

現在是個人保住收入最強烈的時期,銀行也是如此

而之所以會有這樣的現象,更像是一種集體性行為,一種大基調不太樂觀情緒下的連鎖反應

從開發商過去高歌猛進式的開發,到個人購房情緒低迷,存款行為激增,再到銀行貸款受阻,反過來影響整個樓市,一環扣一環

宏觀調控之下,行業內整個一個去槓桿的趨勢如此果決的時候,當下銀行的着急,反而成了最能折射出行業本質趨勢變化的存在

不過換句話來說,這對當下有買房需求的購房者

應該也是最近或者未來幾年貸款相對順利,買房利息成本支出更低的好時機了。

{kind=link}