對於中國比較有錢的6000多萬人來說,2022年1月1日將是一個里程碑。

一場巨變即將發生,它將影響至少28萬億「活錢」的資產配置。

這就是「資管新規」過渡期的終結。

所謂「資管新規」,指的是2018年4月公佈的《關於規範金融機構資產管理業務的指導意見》。這個文件對資管行業提出了一系列變革要求,並設定了過渡期。

徵求意見階段,過渡期設在了2019年6月30日,並由此引發了股市的大跌。等文件發佈的時候,把過渡期延長到了2020年底。

結果,2020年發生了百年不遇的新冠肺炎疫情。當年7月,國家做出規定:把資管新規的過渡期延長到了2021年末。

資產管理業務是指銀行、信託、證券、基金、期貨、保險資產管理機構、金融資產投資公司等金融機構接受投資者委託,對受託的投資者財產進行投資和管理的金融服務。

截至2020年底,中國資管市場規模達到122萬億元。「資管新規」的全面落地,理論上最多可以影響到122萬億以上的錢。

所以,這絕對是一個超級事件。

但影響最大的,跟普通人關係最密切的,還是銀行理財。截至今年9月末,銀行理財的規模是28萬億,投資人在6100萬以上。人均購買理財的金額達到了約46萬元。

這基本上是中國最有錢的一群人。

資管新規帶來的最重要變化是:打破剛性兌付。

翻譯成白話文就是:可能虧錢!

買過銀行理財的人都知道,銀行給出的某個產品的預期收益率,基本上就是你最終獲得的收益率。你買100次銀行理財,也很難遇到一次虧損。

銀行真的是投資之神嗎?他們怎樣獲得的這樣穩定的收益?

其實秘密就是——所有的問題都自己扛。如果這筆投資虧損了,銀行也不好意思告訴你虧損了,讓你承擔。他們丟不起這個人,傳出去不好聽,同行會笑話、媒體會炒作、客戶會流失。

於是,銀行理財就變成了變相的高息存款。偶爾有一兩家銀行的理財出點問題,媒體都會大做文章,鬧得滿城風雨。

但問題是這樣搞下去負面作用非常大:

第一,剛性兌付的銀行理財,成為高息存款,最終推高了銀行攬儲成本,讓利率易漲難跌,加劇了錢在金融系統內部的「自嗨」,對實體經濟構成利空;

第二,既然可以躺着掙錢,何必去投資股票、買房子呢。

第三,成本的上升,讓小銀行風險加劇,他們的行為會變得更加激進。

而且銀行理財慢慢變身資金池,逐步淪為龐氏騙局。比如你的這筆錢,銀行在投資過程中收益率很高,但也不會給你,因為要補其他投資虧空的窟窿。

為了發展資本市場,推動直接融資,降低全社會的資金成本,同時也是為了防範金融風險,國家決定推行資管新規。其中最重要的變化是,打破剛性對付,讓理財回歸投資屬性,讓投資者面對應該面對的風險。

同時,還有一系列規範動作:比如推動銀行成立理財子公司,跟銀行之間構築防火牆,讓專業的人干專業的事;推行淨值化管理,讓投資者容易看懂發生了什麼;設定槓桿率上限,禁止層層嵌套,嚴管通道業務等。

到2021年9月底,銀行的理財公司共獲批籌建29家,21家正式開業。理財公司管理的銀行理財份額佔比不斷增加,已經達到48.97%。預計未來至少會有50個銀行理財子公司。

在銀行理財進入「理財公司時代」的同時,還邁入了「淨值化時代」,越來越多的銀行理財採用了「淨值型產品」,到今年9月末佔比已經達到了86.56%。

不過,銀行理財產品出現虧損的案例,仍然比較少。偶爾出現一例,仍然引起廣泛的關注。

也就是說,打破剛性兌付的難度仍然非常大。

估計到了2022年1月1日之後,就會有比較大的改變。

對於購買銀行理財的人來說,只要不虧錢,只要收益還過得去,你怎麼改變我都無感。

只有虧錢了,才會感到肉痛,才會重新考慮自己的資產配置。

所以,一旦銀行理財產品出現較多的虧損,資管新規的真正效應就會發生:這6000多萬擁資28萬億的人,部分可能會撤離銀行理財,重新配置自己的資產。

部分人可能去買房子。他們會覺得,既然銀行理財可能虧本,那麼還不如買大城市的房子安穩,即便有波動,但中長期看漲的趨勢是不變的。

但由於國家一直提倡「房住不炒」,再加上房地產稅試點尚未出台,未來房地產稅如何徵收搞不清楚,所以估計買房子的人比例不會很大。

更多的人,可能考慮投資其他的金融產品。

比如自己去炒股,或者購買基金,購買信託,購買保險……

而這正是國家希望看到的。

我之前多次講過。改革開放的前40年,中國基本上是「印鈔票的時代」。在這個時代,貨幣發行偏快,個人財富增長也比較快,銀行存款大幅上升,企業融資主要通過銀行。由此帶來了企業槓桿率的高企,中國的企業槓桿率目前幾乎是全球最高的。

「印鈔票的時代」,經濟的發動機主要是大基建和城鎮化。

隨着人口紅利下降、城鎮化率接近見頂,房子越來越多,「印鈔票的時代」玩不下去了。最近兩年國家控制了印鈔速度,M2的同比增速一直維持在8.5%左右,基本是疫情最厲害的時候也不過11.1%,連美國的一半都達不到。

這展示了國家開啟「印股票時代」的決心。在這個新時代里,「印鈔權」(或者叫財富衍生權)很大程度上交給了企業,方式發股票和債券,優先支持的是高新技術企業,專精特新小巨人企業。

為此,國家在上海證交所增設了科創板,設立了北京證券交易所,還準備設立澳門證券交易所。這些都是在拓寬金融跑道,開啟「印股票的時代」。

股票「印」多了,需要錢來支撐。如果錢都跑到房地產里,或者躺在銀行里,「印股票的時代」必然一地雞毛。沒有牛市,「印股票的時代」就無法開啟。

所以,過去2年裏對房地產不斷調控,最終把樓市徹底管住了。不過由於下藥過猛,房地產猝然倒下,最近又開始施救。但救過來之後,此「房地產」已經不再是彼「房地產」了——這頭昔日的猛牛,將變為溫順的家牛。

然後對銀行里的錢「動手」。比如大額存款降息了,結構性存款受限了,互聯網存款下架了,靠檔計息存款不讓玩了,這些都是為了壓降存款利息,讓躺在銀行里的錢跑出來。

資管新規,對28萬億銀行理財也將產生這種效應——以後你買的銀行理財不僅可能不賺錢,還可能虧錢了。

這時候,你怎麼辦?你還躺得住嗎?只能從銀行里跑出來,尋覓新的機會了。

而這時候,你只能按照政策設計的那樣——要麼去買第三支柱養老保險,要麼去買公募基金,要麼自己直接炒股,要麼……

當剛性兌付打破之後,銀行的攬儲成本將顯著降低。這時候,LPR降息的空間也就出來了。

從長期看,我們將迎來利率不斷走低的時代。這意味着什麼,大家自己細品吧。

最後評價一下昨天公佈的幾個重要經濟數據。

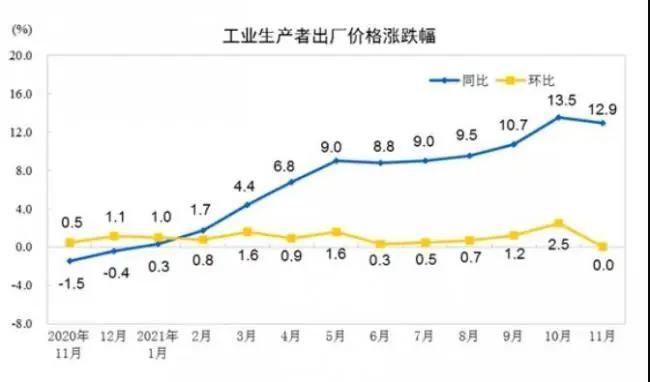

先看PPI:

PPI是工業生產者出廠價格,11月同比大漲12.9%,但比上個月的13.5%顯著下降。說明美聯儲啟動Taper之後,大宗商品價格下跌的效應開始出現。展望未來,輸入型通脹的影響將越來越小,這為中國貨幣政策的寬鬆提供了空間。

再看PPI:

CPI是居民消費價格,可以看做生存指數、窮人指數。最近兩個月出現了快速反彈,上個月同比漲幅1.5%,這個月躍升為2.3%。主要是PPI之前大漲的滯後效應開始出現。估計未來3個月CPI還將繼續漲,因為春節來了。但隨着PPI見頂,CPI也很難在高位維持很久。

昨天傍晚,央行還公佈了11月的金融數據。其中11月貸款和住戶貸款最引人矚目,從中可以看到房地產復甦的力度。

全國11月新增人民幣貸款1.27萬億,同比少增1605億元。這個數據表現不太理想。

其中住戶貸款增加7337億元,其中中長期貸款(主要是房貸)增加5821億元;而去年同期住戶部門貸款增加7534億元,其中中長期貸款增加5049億元。

也就是說,11月房貸比去年同期多增長了大約772億元。不算很多。

下圖是11月廣義貨幣M2的同比增長,回落到了8.5%。這說明寬貨幣尚未形成寬信用,貨幣政策、財政政策需要進一步發力。

下圖是M2和M1的比較。M1終於止跌,同比上漲3%,跟M2之間的負剪刀差收窄。

M1反彈,說明企業手裏的活錢多了起來。這可能跟近期房企回款狀況改善有關,也跟企業投資意願上升有關。如果M1向上穿越M2,形成正向剪刀差的時候,意味着牛市將到來。

下圖是社融存款的增速,仍然在地位徘徊。所以,政策繼續進一步發力。

另外,昨天晚上央行宣佈:自2021年12月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的7%提高到9%。

此舉主要是為了遏制人民幣的升值勢頭。對國內市場、樓市、股市等影響不大。

{kind=link}