路遙在《平凡的世界》中寫道:「錢是好東西,它能使人不再心慌,並且叫人產生自信。」

年輕的時候,我們認為談錢俗氣。

人到中年你會發現,錢不是萬能的,但沒錢是萬萬不能的。

買房買車、人情往來、養育孩子、贍養父母、日常生活……哪樣不需要錢?

不管你的收入多少,一定要養成存錢的習慣,存錢和不存錢,生活真的不一樣。

我有個朋友是雕塑設計師,收入很高,經常四處旅遊,活得灑脫恣意,旁人都很羨慕。

但工作了20年,幾乎沒什麼積蓄。

身邊朋友曾提醒他,還是有點積蓄心裏踏實,萬一攤上什麼事兒,也有個救急的。

但他卻不以為然,還反過來勸告朋友:「人生苦短,錢存在銀行就是一張紙,只有花出去才是自己的。」

直到去年,他父親病重,醫生跟他說:「先準備20萬塊錢動手術。」

面對這筆不算巨額的醫療費,他陷入前所未有的焦慮和恐慌。

「光住院費,一天就要2000多。」

那時候正好趕上孩子開學,學費生活費又是一筆不小的費用。走投無路的他,只好厚着臉皮向親朋好友借錢。

但白眼遭了不少,錢卻沒借到多少。那一刻,他才深刻意識到存款的重要性:

你永遠不知道,生活會在什麼時候給你當頭一棒。

沒有存款的人,生活容錯率太低,稍有差池,生活就亂了套。

尤其是沒有存款的中年人,上有老、下有小,不未雨綢繆,等遇上危機的時候,只會手足無措。

父母生病了,拿什麼去治療?

突然失業了,房貸車貸誰去還?

孩子上學了,怎麼為他提供更好的教育?

存錢的最大優勢,就是生活容錯率高,不管發生了什麼意外,都還有機會應對。

萬一家裏有人生病了,你不會六神無主,覺得人生崩潰了。

而是相信一定會治好的,還會安慰生病的人:「錢不是問題,放心好了。」

存下的錢,就像一件堅硬的鎧甲,讓你有抗擊生活意外的底氣。

能保老人晚年安康,稚子入得學堂,家庭柴米油鹽五穀雜糧。

很贊同一句話:「人生中80%的困難都可以用錢來解決,而剩下的20%,也可以靠錢來緩解。」

人到中年,最大的安全感,不是推杯換盞間的人脈,而是銀行卡里那個可觀的數字。

存錢,不但是生活的底氣,還能讓人生有更多的選擇。

作家阿秀說過他的兩次工作變動,都是因為有存款,底氣足。

第一次變動,是遇到了一個更好的工作機會。

但當時因為拿了單位的北京落戶指標,想要離職,需要賠20萬元的離職費用。

很多同事和朋友都感覺不可思議,像他這樣一個普通家庭的孩子,怎麼可能一下拿得出20萬元的違約金?

而且他們單位當時工資很低,月薪只有4900元。

但他從確定了離職的想法,到給單位財務打過去錢,辦完各種手續,都沒超過一周。

那時候,他靠着做副業已經攢下了10萬元,再加上預期收入還不錯,朋友毫不猶豫就借給了他10萬元周轉。

後來,靠着存錢,他迎來了第二個事業轉折點。

當他手上存了超過30萬元的時候,決定出來創業。

他之所以有這個底氣,是因為他即便完全沒有收入,30萬元存款也夠他在北京生活一年了。

創業之後,他和團隊積極進行了很多業務上的嘗試,團隊規模越來越大,收入也翻了幾倍。

存錢,是一種積極地與生活過招的態度。

某種意義上,存下的錢,就是你的資源;而資源,就是你中年破局的能力。

當你開始存錢,你會發現,你的思維和經驗也會發生變化。

等你攢下第一桶金,你就有能力將它發揮出理想功效,繼續幫你賺錢。

你的財富越多,你的中年危機就越少,活得也越從容。

前幾天,一位「畢業9年摳出兩套房」的南京姑娘火了。

她一整年買衣服不超過一百塊,每個月收入能存下來90%。

才32歲,就在南京攢下了兩套房子。

王爾德曾說:「我年輕的時候,以為金錢是世界上最重要的東西,等我老了才知道,真是這樣。」

這個世界充滿了風險與變故,明天和意外,你永遠不知道哪個先來。

存錢,是一個人的遠見。

會存錢的人,懂得「手中有糧,心中不慌」的道理。

他們知道有一筆存款,就是給自己存了一份尊嚴、底氣,和隨時說「不」的自由;他們知道未雨綢繆,提高自己抵抗風險的能力。

存錢,是高度自律的表現。

存錢的人,有着超強的自控力和忍耐力,他們能夠延遲自己的滿足感,克制欲望。

就像史丹福大學那個關於「延遲滿足」的著名試驗。

那些不吃糖的小孩不是不想吃,而是他們知道,20分鐘後,能比別人多吃一顆。

《圓桌派》有一期節目,聊到了「金錢觀」。

嘉賓丁學良提到他一個猶太人朋友,說過這樣一句話:

大家總覺得我們猶太人愛錢。

但後來我父親的一句話,讓我徹底明白:為什麼我們世世代代都愛錢?

因為一旦遇到迫害,能把一家人的命買下來的,就是錢。

猶太人明白,存錢就是對未來負責,是自己和家人活下去的保障。

存下錢的人,比起錢,更重要的是為自己的人生存下了好習慣。

有句話說:「把任何平凡枯燥的事情一遍遍規律地重複下去,得到的一定是不平凡。」

存錢也是一樣。

三個簡單實用的存錢小法則,送給你們:

1.九一法則

在你的錢包里放進10個硬幣,但最多只能用掉9個。

這就是「九一法則」:確保每月收入至少10%存了起來。

例如,每月5000元,那麼其中應該有500元成為儲蓄。

根據九一法則,一個人想達到財富自由,必須強制儲蓄。

無論何時何地,永遠不破例。

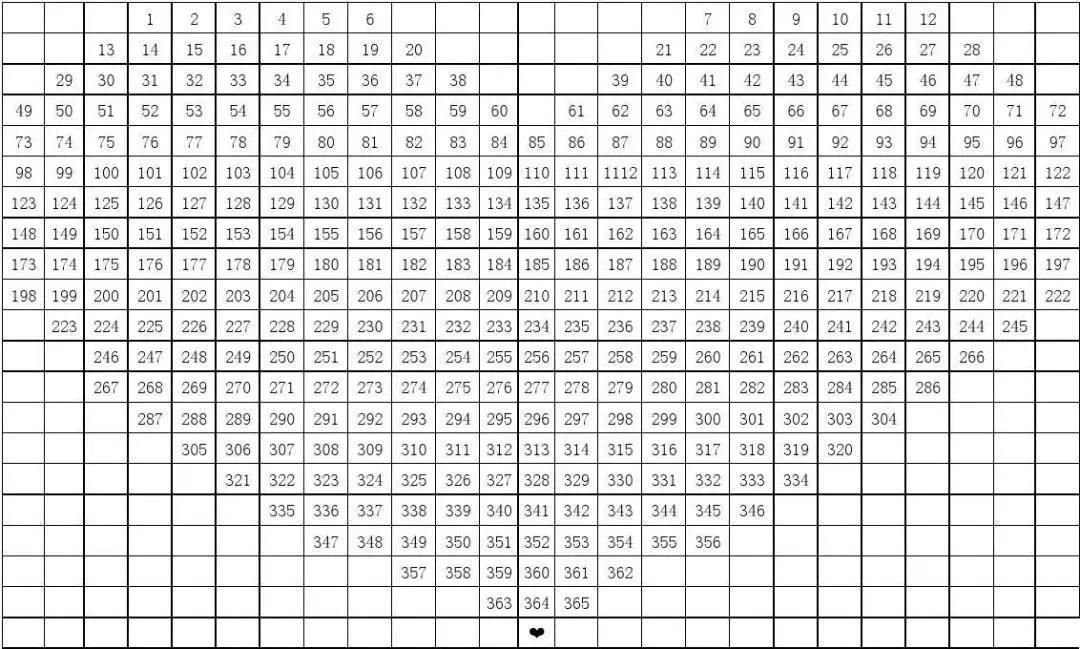

2.三六五法則

所謂「365存錢法則」,就是每天挑1~365中的一個數字來存錢,數字不能重複。

一年之後,你能存下多少錢?66795元。

你可以畫一個365格子,把1~365的數字填進去,每存一筆錢,就在那筆錢對應的數字上畫個叉。

錢多的時候多存,錢少的時候少存,每天都要堅持存。

3.每周累積存錢方法

一年52周,每周存10元、20元、30元……直到第52周存520元。

這樣一年下來,即使起始金額只有10元,到年底,總額也達到了13780元。

你也可以把存款金額顛倒一下順序。

比如,第1周存520,第2周存510……第52周存10元。

這樣一開始多存,後面壓力會越小,更容易堅持。只有儲蓄,積少成多,再做適當的賬務打理,讓錢生錢。

最後分享一個故事。

傳說東晉大畫家顧愷之吃甘蔗跟常人不同,一般人從最甜的甘蔗根開始吃,而他從最寡淡的甘蔗梢開始吃。

有人問他:「為什麼要先吃最寡淡的一端?」

顧愷之只回了四個字:「漸入佳境。」

存錢也是一樣,前期苦一點沒什麼,重要的是漸漸入佳境。

因為生活就是一根鏈條,環環相扣。

你現在的生活,取決於你十年前的選擇;你現在的選擇,決定了你十年後的生活。

{kind=link}