又一個大國,貨幣崩盤,股市暴跌。一切堪稱慘烈。但對這個國家而言,既非開始,也非結束。在過去的若干年中,它總是一錯再錯,死不悔改。

01

股匯債三殺的魔咒,從土耳其來到了阿根廷。

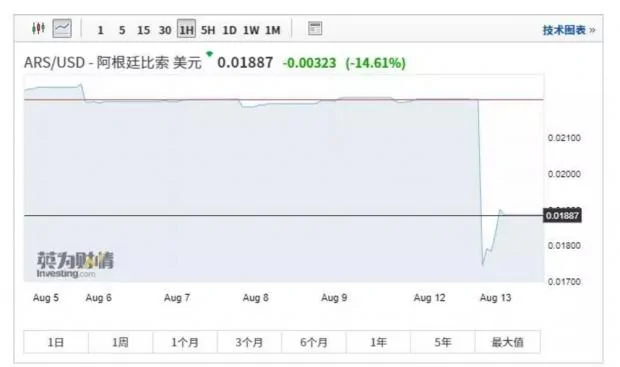

北京時間8月12日晚,阿根廷比索對美元匯率狂跌37%,至歷史紀錄低點。

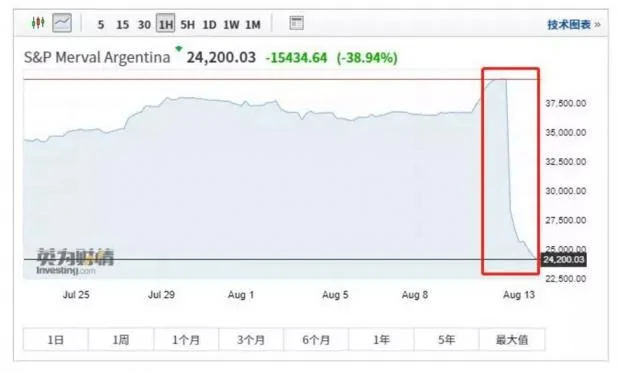

隨即,主要股指Merval指數暴跌38%,如果以美元計則暴跌48%,一天內蒸發近半市值。在美股上市的阿根廷企業股價瞬間被腰斬。

另外,阿根廷以歐元計價的債券下跌近9美分,十年期國債收益率則上漲近3%。

股市一天就被腰斬,這在歷史上僅次於斯里蘭卡股市在1989年創下的61.7%的跌幅。可怕的是,17年前阿根廷股指就已經創下45%的單日跌幅紀錄。

阿根廷央行緊急出手,一口氣動用5000萬美元外匯儲備救市,為2018年9月份以來首次干預市場,但收效甚微。

這場閃崩也迅速蔓延到了同時段交易的美股,道瓊斯指數暴跌389.73點,跌幅1.48%。市場避險情緒再次被點燃,黃金價格再創新高,一度突破1530美元關口。

阿根廷市場的這驚悚一夜,仿佛就在重現過去一次又一次的慘狀。它到底經歷了什麼?

說出來,大多數人可能很難相信,因為這屬於阿根廷的傳統戲碼。

02

不久前結束的阿總統大選初選就是市場閃崩的導火索。

幾乎所有的媒體和民調都認為現任總統毛里西奧·馬克里可以連任,然而它們都低估了阿根廷人的善變。

初選計票快結束時,馬克里的最有力競爭者費爾南德斯已經獲得了超過47%的選票,比馬克里領先近15%。

根據阿根廷選舉法律,如果一位候選人得票率超過45%且比第二名高出10%就可當選。雖然現在只是初選,但遠低於預期的得票率讓馬克里在正式大選中連任的希望非常渺茫。

當晚22時30分,馬克里和他的團隊正式宣佈在初選中落敗。

選舉對阿根廷不是什麼新鮮事,但怎麼就讓市場動盪如此呢?

如今的阿根廷,早已不是當年那個南美唯一發達國家。潘帕斯雄鷹只能在道路選擇的反反覆覆中,蜷縮於地望天興嘆。

2008年金融危機後,阿根廷經濟遭受重創,匯率下跌,通脹飛升。

當時主政的克里斯蒂娜政府不得不進行大刀闊斧的改革,但是跟阿根廷歷史上的多次改革一樣,都只是一股腦地全盤否定前任的政策。

克里斯蒂娜為了安撫民眾,穩定政權,將能源和鐵路等大型行業的外資全部趕跑,實現國有化,同時實行嚴格的進口限制和外匯管制,與WTO和IMF等國際組織撕破了臉,同時承諾提高工人的工資和民眾的福利。

在過苦日子的時候,政客們的甜言蜜語簡直太有效了。於是,克里斯蒂娜在2011年成功連任,阿根廷經濟也在2012年迎來負增長。

在2015年阿根廷經濟再次陷入衰退時,民眾終於意識到自己被騙了。於是,主張自由政策、親市場、愛商業的現任總統馬克里得以成功上台。馬克里政府一舉推翻了外匯管制,敞開市場大門,恢復進出口貿易和吸引外資。

2015年馬克里政府更是恢復了長期停滯的IMF貸款,在去9九月阿根廷比索大跌的時候,IMF慷慨地表示將對阿根廷的援助從5億美元飆升至570億美元。

放開外匯管制,導致外匯儲備銳減,但資金進出自由也讓國內投資重新恢復活力。對於馬克里政府來說,考驗政府控制支出的能力到了。為了還清外債,必須得勒緊腰帶過苦日子,於是只能採取削減公共補貼和民眾福利的方式。

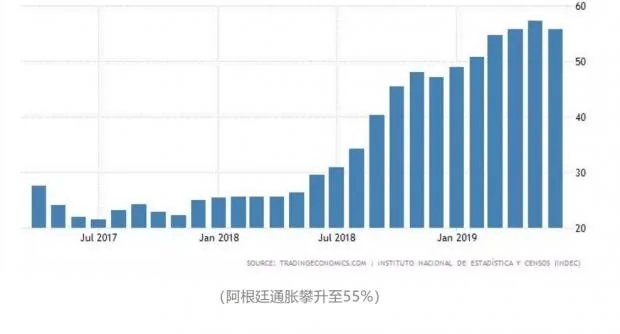

結果,自2016年馬克里上台,阿根廷比索匯率繼續大跌,通脹繼續飛升,失業率升破10%。截至2019年7月,阿根廷的通脹水平已經衝上了55%。

自2018年第二季度以來,阿經濟一直處於負增長。如果馬克里再次當選,則意味着又要繼續過苦日子,當地民眾第N次開始對政府產生了巨大的不滿。當然,阿根廷政府也從來沒讓他們滿意過。

03

這個時候,當年的民粹主義者克里斯蒂娜又適時地出現了。她支持現在的最大挑戰者費爾南德斯,並讓後者向民眾承諾將採取寬鬆政策,同時提供福利。

嗯……高通脹疊加高赤字,這又是當年熟悉的味道。看來克里斯蒂娜下台這幾年惡補的仍然是政治話術而非經濟常識。

因此,投資者們擔心費爾南迪斯上台後,又將開始收緊外資和市場,實行國有化和福利政策,紛紛拋售,引發了這一次資本市場的閃崩。

近100年來,這樣的戲碼已經上演無數遍,阿根廷政局只要一變天,相關的貨幣政策和財政政策就會重新來一遍,在極度寬鬆和極度緊縮之間來回切換,依據的是政治家的偏好而不是實際的經濟運行狀況。

更要命的是,依據目前的狀況來看,無論哪一派主政阿根廷,都於事無補。

馬克里主政時代,剛好遇上美國加息周期開啟。美聯儲加息,全球美元回流美國,美元價值上升,相對地其他國家貨幣就要貶值。而偏偏這時候馬克里又到處借外債想要穩定阿根廷經濟,外匯儲備都快用光了,加速了阿根廷比索的貶值。

如果費爾南德斯成功上台,實行寬鬆政策的確是符合時代大勢的,因為剛好包括美國在內的不少經濟體都開始降息了。美聯儲降息,的確會緩解新興市場國家的貨幣貶值壓力。但問題在於,寬鬆刺激帶來的債務危機,會將阿根廷拉入更大的深淵。

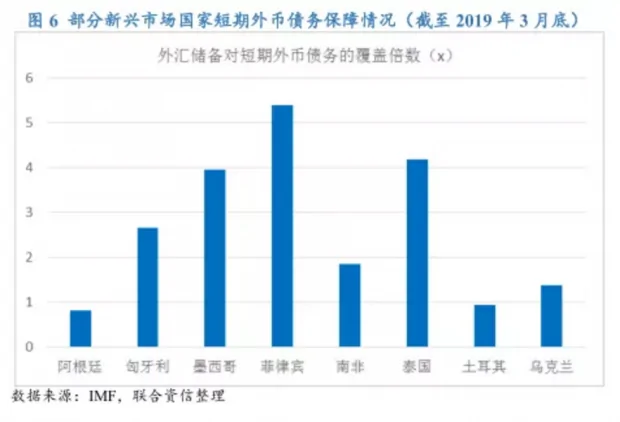

根據聯合資信報告,部分新興市場國家仍面臨較大的外債償還壓力。報告稱:「從外債幣種結構來看,阿根廷、土耳其、烏克蘭等國的外債中外幣債務佔比均達到90%以上。」

阿根廷不僅負債纍纍,還債能力還不行。

從外債的保障程度來看,菲律賓、泰國等國家擁有充足的外匯儲備,外匯儲備對短期外幣債務的覆蓋倍數達到3倍以上,阿根廷和南非外匯儲備對短期外幣債務的覆蓋倍數則不足1倍,只能更多依靠再融資來滿足償債需求。

說白了就是借新還舊,像極了在各種貸款平台瘋狂借貸的年輕人,債務雪球越滾越大。

高通脹、高赤字和高負債,阿根廷從一百年前的經濟巨人,變成了現在的「三高」病人。

2018年,阿根廷為了抑制通脹而「絕望式加息」,但因為巨額負債而成效甚微,同時高利息也抑制了實體經濟的發展,政府不得不增加開支以支撐經濟,但這樣錢又不夠用了,又得繼續到處借外債。

一百多年來,「阿根廷魔咒」從未在這片南美土地上消失,未來恐怕也難以擺脫。

對阿根廷來說,IMF的那570億美元援助是一根救命稻草,還是壓倒駱駝的最後一根稻草,就要看阿根廷能不能破釜沉舟,找到解決經濟疴疾的妙招了。

04

紐約時報記者Brook今年初到阿根廷旅行,因為孩子在亞洲長大,習慣用醬油調味。但當Brook找遍了整間餐館,都沒看到一滴醬油。

阿根廷經濟以農業為主,大豆種植佔了50%的耕地,但絕大多數生產出來的大豆都出口到了中國。

100年前,阿根廷依靠向歐洲出口穀物和牛肉,成為世界上最富有的國家之一,當時阿根廷的人均收入已經看齊了美英等國,被認為是發達國家。阿根廷一度被稱為「世界糧倉」,首都布宜諾斯艾利斯又被稱為「南美巴黎」。

2018年,阿根廷出口了近170億美元的大豆產品,占其總出口的四分之一以上。就算是在中美關係最緊張的2018年11月,阿根廷仍然向中國出口了700萬噸大豆。

今年,阿根廷還預計在兩年前的水平上翻一番,將幾乎所有的1400萬噸大豆都出口到中國。

甚至直到現在,阿根廷的一句老話仍然飄蕩在潘帕斯草原上:「有了好收成,我們就有救了。」

除了購買大豆,中國還是阿根廷的最大債主。

去年12月,就在阿根廷送去700萬噸大豆不久,中國與阿根廷再次達成新的貨幣互換協議,還簽署了30多項農業及投資協議,成為阿根廷最大的非機構債主,幫助緩解阿根廷超過55%的通脹壓力。

在馬克里主政時代,阿根廷為中國在石油、基建、採礦領域的投資敞開了懷抱。中國正在迅速進入阿根廷北部的鋰礦,2017年這裏的鋰礦產量幾乎佔到全球的一半。今年1月份,馬克里前往南部的巴塔哥尼亞地區,重啟三年前被叫停的中資水電大壩。

但這一切,可能在一夜之間充滿變數。

在周一獲得票數領先的費爾南德斯,背後是捲土重來的民粹主義者克里斯蒂娜。一旦前者成功當選,印鈔、發福利、國有化、拒絕外資、外匯管制這些當年的「套路」又將在阿根廷的土地上重演。

另一方面,與2015年相比,現在中美經濟都在放緩,全球經濟也蒙上陰霾,中國還願不願意慷慨解囊幫助一個「三高」病人,還很難說。

畢竟這樣一個不印鈔時借外債,不借錢時就自己印鈔的國家,對外信用恐怕要跌到冰點。

{kind=link}