近幾年一直被人討論的債務問題今年又開始得到人們的重點關注了。據彭博社報道,中共地方政府的收入增速將在2019年創下近十年以來的新低,而政府的債務卻創下了新高。在企業債務、居民家庭債務等方面,累積的債務總量也是越來越大。

債務全面高企的今天,我們的經濟將會受到怎樣的影響,普通人的投資理財又應該做一些什麼調整呢?

我們先來梳理一下債務的總體情況。

01

根據某國際投資機構的估計,中共地方政府的隱性債務量目前已經達到了30到40萬億。這是因為,金融去槓桿化的政策使得銀行縮表收緊信貸,新增貸款的相當一部分只能轉入各種表外的「隱性債務」。

而與此同時,地方政府的幾大收入來源卻在減少。這些收入包括:稅收收入,國有企業利潤以及房地產相關收入。

在中國計劃減稅達兩萬億的情況下,稅收這一塊收入必然會受到影響;與此同時,國企利潤方面的收入也會因為受到經濟的總體下行的影響而降低(中國扣除CPI因素後的真實GDP增速僅為4%左右)。

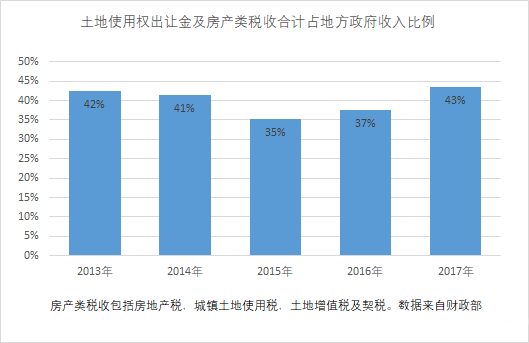

此外是來自房地產的相關收入,據官方數據統計,去年房地產相關收入在地方政府總收入中綜合佔比達到45%,其中國有土地使用權出讓收入佔比35%,房地產相關稅收佔比10%。但是,隨着未來房地產行業的「降溫」,這一部分的收入增長也會逐漸放緩。

實際上,有一些地方的財政收入已經無法覆蓋債務的負擔。地方政府不得不考慮利用既有的政策偏向,設法向國有銀行拿到低息借貸,出售一些國有資產並尋求表外融資渠道,以此來緩解日益增加的財政困境。

02

在企業債務和居民家庭債務方面,情況也不容樂觀。

根據《中國經濟周刊》的報道,中國需要着力解決的一大問題是非金融企業的債務,企業債務佔GDP的160%左右,這個量是非常大的。中國2017年的GDP是80多萬億元,企業債務有130多萬億元,佔GDP的160%左右。這部分債務,也是未來急需解決的一大問題。

打個比方:假如你沒有任何收入來源,但要還掉信用卡的欠費,應該怎麼做?

答案很簡答,首先你要控制、減少這張信用卡的消費;同時,你需要辦另外一張信用卡,用第二張卡借錢,來償還第一張卡的債。換言之,只要你有多於一個可以借債的賬戶,你就可以想辦法將債務左右騰挪轉移,用新錢還舊債。

這種最簡單粗暴的辦法,其實是大部分國家處理債務的方法。所謂的「另一張信用卡」其實就是資本市場。然而,中國的金融市場搞了這麼多年,至今仍然很不成熟,融資的能力十分有限。

據統計,2017年中國的社會新增融資當中,債權融資佔90%多,股權融資不到10%。這樣的市場融資結構如果長期存在,只會讓經濟的槓桿、非金融企業的槓桿越來越高,債務也很難有效轉化。

儘管在行政動員下,銀行、保險、證券、基金等機構試圖協調資本市場完成債轉股的目標,但完成度遠遠不夠。事實上,上一輪的債轉股周期中,資金的實際到位率只有30%。

僅僅就國有企業而言,有25萬億元的債務需要通過債轉股的方式化解,從而降低國企負債率。而廣大民營企業的未化解債務數目,肯定更為巨大。

03

然後我們來看看家庭債務。就比例而言,中國的家庭債務負擔比前兩類債務要低,我國家庭債務與可支配收入之比為107%左右。但這個數字實際上已經超過美國當前水平,與美國金融危機前的最高值接近。究其原因,還在於房地產。

在前十年的地產周期,房價大漲,居民加槓桿買房,從而帶來了沉重的房貸負擔。根據測算,從家庭債務的總量上來看,家庭債務的增長和房價增長基本呈同步增長趨勢,二者之間存在着很強的同向變動關係。

並且,由於隱藏的民間借貸等無法被確切統計的部分,實際上中國很多家庭的負債水平更高。高負債自然會擠壓消費。據統計,2008年之前,中國消費增速一度達到23%,而從2008年至今,消費增速一路下滑到10%以內。

全國的居民消費支出數據顯示,居民近年來支出最多的兩項是居住和醫療保健。「居住支出」中的很大一部分,其實就是房屋貸款,它大幅壓縮着消費增速。換言之,「消費降級」的背後,其實是「債務升級」。

04

我們把以上幾類債務加在一起,問題就更為明顯了。據官方數據,中國的政府債務、企業債務、家庭債務佔GDP比例從2007年的146%上漲到了2018年的253%。這一時期中國的債務增速也是改革開放以來最為迅猛的。美國著名財經雜誌《巴倫周刊》對此評論說:「這意味着經濟的增速可能比我們預期的更差」。

整體債務的全面上升對於我們普通人的投資理財來說,意味着什麼呢?

首先,整體債務的累積預示着今後的經濟增長還會進一步降低。那麼就大多數行業而言,未來我們不應該對工資性收入的增長抱有過高的期待。除了個別行業之外,大部分行業在這個經濟增速放緩的時代,其勞務收入的增速也會大幅放緩。

在「開源」不容易做到的情況下,我們更應該做好「節流」的工作,儘量克制消費衝動,拒絕商家的促銷洗腦。近來各種奢侈品和汽車廠商的降價打折,已經說明了民間消費力開始枯竭,商家為了利潤必然會想盡各種方法引誘人們花錢買單。在這個時候,我們更應該勒緊褲腰帶,轉變「買買買」的思想為「省省省」的理念。

畢竟,居民家庭的負債水平是三大類債務當中最低的。也就是說,這隻「羊」身上的羊毛還剩的比較多,「薅羊毛」的人必然會對此打主意。我們知道,居民債務當中房屋按揭比例較大,消費和經營類債務比例較小。

但是即使今天我們消費得起某些商品,最好也量入為出。原因在於我們對於未來的收入預期降低了,因此更要增強儲蓄意識,減少不必要的開支。所謂的經濟存量博弈時代,實際上是企業、政府、居民三方爭奪資金的時代。此時最值得做的事是守住自己手中握着的籌碼,扎穩馬步。

與此同時,我們也注意到,雖然實體經濟進入了「軟着陸」的區間,但是投資市場,尤其是股票市場卻保持着活躍的勢頭。進入2019年,A股的政策性慢牛讓之前的不少股民解套,甚至還小賺一筆,因此有不少人對於中國股市又重燃希望。不過,要想把目前的短期政策性牛市轉變為長期的市場性牛市,恐怕還有很長的路要走。

債務高企的另一含義就是債務違約潮的到來。2019年,各種金融債券將大量到期,償還總量將超過6萬億,比上一年增加15%,創歷史新高。我們只要上新聞搜尋引擎搜索相關訊息,會看到一連串的債務違約新聞。出現「債務爆雷」的企業從國企到民企,涵蓋行業從土地開發到娛樂傳媒。股市的高歌猛進和債務違約的現實呈現出強烈的矛盾。

如果說前兩年最大的風險是「P2P爆雷」,那麼從2019年開始,投資市場的最大風險很可能會變成「債務爆雷」。債務的風險集中於民營企業。去年,企業面臨的問題更多是在於流動性不足,今年的問題更多是出在基本面。

「活下去」將不僅是某一家房企的口號,很可能會成為大多數民營企業的目標。最後這些償債的錢從誰身上來呢?答案必定是韭菜。這也提示我們:無論是股市還是債市,實際上都存在着較大的不確定性。

債務壓頂的今天,我們的財富前途漫漫。尤其當市場上各種「樂觀」的風開始勁吹的時候,我們更要保持清醒,透過表面的現象看到嚴峻的現實。

{kind=link}