這幾年,銀行壞賬率年年攀升,網貸行業大洗牌,大量壞賬出現。

經濟進入下行周期,不良資產就呈現逆周期繁榮,直接導致後端的催收行業,變得炙手可熱。

然而催收江湖,深不見底。

這裏已形成一條完整的產業鏈:前端,黑客收集欠債人的數據,只需400元,就能實時定位;

中端,電催員先通過電話、短訊「溫柔」告知後,就使用「呼死你」等軟件,打到欠款人手機癱瘓,甚至給欠款人所有的親朋好友打電話;

而後端,「帶着大金鍊子,滿身紋身」的人,潑油漆、把欠款人拉進麵包車「囚禁」,甚至組建了愛滋病催債隊,進行「高壓心理戰」。

這個逆勢繁榮的催收行業,已呈現極端扭曲、可憎的一面。一直呼喚的「文明催收」、「綠色催收」,在高額的返傭面前,變得細若蚊蠅……

1黑客前哨

黑客小邢,給自己註冊了一個「私家偵探」的網名,混跡在各大催收群中。

這個90後的年輕小伙,每個月靠給人提供催收數據,月入十萬。

「我這叫信息修復」。小邢用一個高級的詞彙,包裝自己的業務,說白了,就是利用「社工庫」和一些黑客手段,對人進行私隱信息獲取。

所謂的社工庫,是大量外泄的用戶私隱數據集合地,也是黑客常用的「數據共享庫」。

只要客戶提供欠債人的電話號碼、姓名、身份證號,小邢就可以查到對方新換的電話、住址、公司,並可以實時定位。「價格很美麗,只需要400元」。

實時定位,這個聽起來像只在科幻電影才會出現的鏡頭,小邢卻輕易可以做到。

他做了一個演示,拿到一個陌生的手機號碼,很快就能知道對方的位置,甚至行動軌跡。

小邢的操作邏輯是,只要拿着用戶數據,去社工庫「滾一輪」,很有可能就知道對方常用的用戶名和密碼,登陸一些可以獲取定位的應用,就能知道對方位置。

他通常用於獲取對方定位和地址的應用,多為生活類應用,如餓了麼、美團等。

除了定位,如果運氣好,還能獲取對方的淘寶賬號、支付寶賬號,「雖然不能轉走資金,但卻可以得知對方是否有還款能力」。

小邢在此之前,只是一個「私家偵探」,偶爾幫別人查查開房記錄、背景調查,生意很清淡。

這兩年,催收行業的火熱,讓他收入大幅度增加。「大部分,是P2P公司,也有消費金融、信用卡還款,還有追查攜款潛逃的公司老闆」。

而像小邢如此,專門在市面上提供「信息修復」的黑客還有很多。

在各大催收群中,眾多類似的工作室招攬生意,會根據獲取信息量的多少,收費300到800元不等。

「催收行業最大的痛點,就是找不到欠款人了,我們提供的服務,是剛需」,小邢對這份在多金的行業的工作甚是滿意,認為「合情合理」,「我幫人找到欠債不換的老賴,這不是做好事嗎?」

這幾年,經濟出現強烈的下行信號。

7月,銀監會國有重點金融機構監事會主席於學軍,在一次論壇上第一次透露了一個數據:截止今年5月,中國銀行業不良率突破2%。

而網貸行業,因風控遠不如傳統金融機構,多位業內人士透露了「行業機密」,網貸行業的壞賬率,高達12%。

零壹研究院報告顯示,2015年國內不良資產整體規模可達3.5到5萬億元。隨着經濟形勢下行,這個數字,還會以每年10%的速度上升。

雖是經濟下行結下的苦果,但是這顆苦果,卻形成了萬億級別市場,並催生了火熱的催收產業鏈條。

受益者,遠遠不止黑客的黑產鏈條。

2電催門道

所有的催收業務,通常分為兩個部分完成。

從溫柔到高壓,就是一場心理攻防戰。

第一個階段,就是電話提醒,行話叫「電催」。

最開始會溫柔的發一條短訊,提醒「用戶逾期」,如果依然未還,就會電話提醒。

催單俠的CEO李曉煒稱,90%的逾期用戶,都是不小心忘記了,會在提醒後還款。然而剩下的10%,要麼沒有還錢能力,要麼就是惡意欠款。

戰爭開始打響。

「我一天會給同一個客戶打20個電話,反覆提醒,如果他不接電話,或掛斷,我會持續打」,林程是一家P2P公司的電催專員,他們有一整套的「話術手冊」,應對客戶的各種推諉和拒絕。

然而,如果溫柔催收無效後,高壓手段就開始出現。

林程說,他們會在市面上購買一些「呼死你」軟件,通過網絡軟件持續給欠款人撥打電話,「直到對方手機癱瘓」。

這還不是最黑暗的招數。

「我們會給他的親朋好友,甚至前男女朋友打電話,讓他身邊所有的人,都知道他欠錢」。

而這些聯繫方式,是如何獲取的?

實際上,大部分借款的APP,都會「讀取通訊錄」,如果是安卓手機,會悄悄隱藏完成操作,如果是蘋果手機,只要不通過,「通常是無法完成借款審核的」。

而通訊錄上的聯繫方式,就成了後期催收的有力武器。

林程透露,借款金額不高的用戶,都會在公司給朋友施壓後還錢,「實在丟不起那個人」,然而對高額欠款的人,催收效果則大打折扣。

3暴力施壓

電催失敗,催收便進入到第二個階段:上門催收。

高額欠款者,成了暴力催收的搶食之物。

「5萬之下的催收,通常催收員上門正規操作,就有可能催回;而5萬之上的市場,則被各地的黑社會壟斷」,李曉煒稱。

通常,到了需要上門催收的地步,一般都是逾期3個月以上,經過多輪「電催」清洗的單子。

也就是說,剩下的都是最難啃的骨頭。

大部分的公司都將這些壞賬放棄,願意支付高額的「提成返傭」,多少有點死馬當成活馬醫的心理。

行業通常的做法是,要回來多少錢,就可從中提成50%,有些甚至高達90%。

如果按照最低的5萬來算,一個單子至少可得2萬多。

這個價位,已足以讓一些人鋌而走險。

李曉煒帶着催收員正常上門催收的時候,經常可以看到欠款人家門口被各種血紅的大字塗滿:「還錢」、「殺」,甚至一些「不堪入目的髒字」。

李曉煒還了解過行業中一些極端的做法:直接將欠款人拖上麵包車,帶到一個偏遠的地方或小賓館,「不打電話叫人來送錢,就不放他回去」。

而有一些平台,專門給這種難啃的骨頭「找消化渠道」。

他們進入各大催收群或催收論壇,去收購這些難啃的不良資產,再分發給各個地方的「地頭蛇」。

「涉黑領域的利潤很高,可能10萬收進來,能追回來100萬」,某平台的負責人稱。

實際上,暴力催收的回收率,要遠遠高於正常催收。

「這些逾期3個月以上的單,正常催收的回收率是5%到7%,而暴力手段,可以到30%以上,但時間周期也會很長」,李曉煒稱。

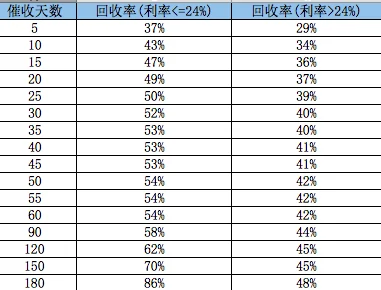

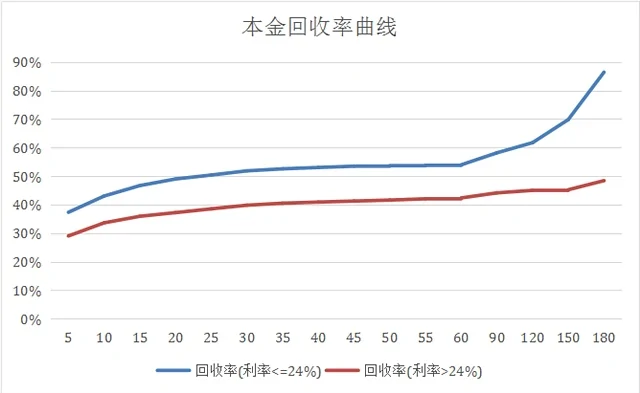

某催收團隊提供的催收回收率顯示,利率低於24%的貸款,180天的催收周期,最高可高達86%;而利率高於24%的貸款,180天催收周期,最高可達48%。

對他們來說,絕非上門一次就能催回,需要不斷施壓。

4愛滋催債隊

在極高提成的利誘下,一些極端的手段也開始出現。

日前引起公憤的「裸條」事件,就是其中一種。

色情還不是最為極端的手段,一群愛滋病組成的催債隊,已將業務發展到大江南北。

一本財經記者找到了39歲的陳田紅,很難想像,這個身高不到1.7米的乾瘦男子,是百人催債隊的領袖。

他的隊員,都是愛滋病人,並由他一手調教。

大部分隊員都是村民,90年代血漿生意興起時,他們賣血養家而患上愛滋病,生活清苦,靠催債養家餬口。

他還特別訓練了一支幾十人的娘子軍,她們的年紀都是四五十歲左右,他叫她們「嫂子」。不論什麼場合,「只要看見我的食指豎起來,這是一個暗號,她們就立馬上去撓人」。

陳田紅有一隻專門接待客戶的業務手機,鈴聲一響,他就知道生意上門。

他幾乎來者不拒,最火紅時,一年能有上百個單子,他的標準是「不殺人放火、不觸犯法律」。

久經沙場後,陳田紅已總結出完整一套「催債方法」。

前幾年,湖南一個大老闆欠了巨額欠款,他帶領十幾個隊員闖入老闆辦公室,亮出小紅本,其威懾力,「比啥證都好使」,所有的人像避瘟疫一樣縮到一邊。

實際上,小紅本是愛滋病醫療救治辦公室發給患者的,相當於愛滋病人的「身份證明」。

隊員們往辦公室里安靜一坐,拉出「欠債還錢」的橫幅,就如一個毒氣場,所有人繞道而行。

最開始,保安還會上來驅趕。隊員們作勢,卷捲袖子。保安就不敢再往前一步。「就算他們再忠心,也不會為了老闆命都不要」,陳田紅說,「這就是一場心理戰,我們在這裏一坐,所有人的心理壓力一點點增加」。

有些隊員還會不定期「佯裝」發病,在地上打滾乾嘔,口吐白沫,「周圍的人嚇得臉色慘白」。

他們幾乎成了大老闆的「貼身人」。老闆上車,他們一前一後站在車頭車尾,車紋絲難動;老闆走路,他們就一左一右緊夾兩側,微笑有禮卻打罵不走。

大老闆避瘟疫般逃到外地出差,幾天後他下飛機回來,卻看到陳田紅已帶了兩個隊員來「接機」了。陳田紅迎上去,嬉皮笑臉說:「老闆,我們來接您了,您辛苦了。」

他很享受地看到,老闆眼角耷拉、嘴角抽搐。

陳田紅幾乎斷言,沒有兩天他們就可以收工了——這種表情他看過太多,這是思想高壓已達到頂峰時的面部扭曲。

果不其然,兩天後,他們每個人拿着兩三千的佣金,坐火車返鄉。

而像陳田紅一樣的催債隊,在全國並不少見。

在各大催債論壇上,都能看到僱主四處詢問:「哪裏可以聯繫上愛滋病催債隊?」也有愛滋病人自己在論壇和群里攬活。

實際上,大部分愛滋病催債隊處於食物鏈的最下端,分的錢並不多,完成一單,一個人兩三千不等,而像陳田紅這樣的領隊,則相對多一些。

通常是,一些接到活的黑社會,再來找他們作「獠牙」。

陳田紅喜歡自己去談生意,「和黑社會合作,他們會拿大頭,只吐給我們一點殘渣」。

本是弱勢群體的他們,將自己活成了洪水猛獸,裹挾到催收江湖中——通常他們是最低端,卻最危險的棋子,也是最後出招的「殺手鐧」。

5草莽江湖幾時休?

「在中國,催收、私家偵探這些職業,都不合法」,北京天馳君泰律師事務所的合伙人劉維鶴稱。

然而,這些職業卻勃勃發展,並形成完整的產業鏈。

一年前,一家名為上海一諾銀華投資股份有限公司提交了公開轉讓說明書,企圖登陸新三板,迅速引起業內譁然。

一諾銀華實質上,就是一家催債公司。

原本一個從事灰色行業的公司,即將登上官方的融資渠道,也預示着,催收行業確實是剛性需求,在市場的公開爆發,已然呼之欲出了。

儘管是混沌之地,但這裏確實遍地黃金。

原動天的CEO殷賓稱,稍微優質一點的不良資產,第二年就可以利潤「翻倍」,利潤非常可觀。

比如,100萬的不良貸款,平台花10萬購買下來,只要找到老賴,和他商量,還20萬,就再也不會有人來催債、騷擾他,債務一筆勾銷。

如此,就實現了利潤翻番。

在一諾銀華公開轉讓說明書里顯示,他們逾期欠款的催收服務,主要通過電話提醒、上門外訪等方式展開;催討過程全部錄音,並將電話、上門及信函等多種催收方式完整記錄,形成完整記錄留底。

李曉煒也在試圖將5萬之下的消費金融貸的催收「標準化」,對催收員進行定位,統一管理,並全程錄音。

一些互聯網平台,圍繞不良資產和催收,開始了創業之路,試圖在混沌的淤泥中,掘出黃金。

經歷過草莽的生長期之後,行業又在自律中緩慢推演。

這是一個充斥着黑色、血腥、骯髒的江湖。

這裏和利益進行殊死博弈,所有的人,驅利而動,人性最惡的一面,都在這個混沌江湖,被激化放大,甚至扭曲。

利益的驅動下,黑客、黑社會、甚至愛滋病人,每個角色都成了利益環的一個極惡棋子。

催收的江湖,有刀光劍影,有暴力血腥,也有亂中建序。

一邊是野蠻生長,一邊是行業自律——這裏也是一正一邪的戰場。

(應受訪者要求,文中部分人名為化名)

{kind=link}