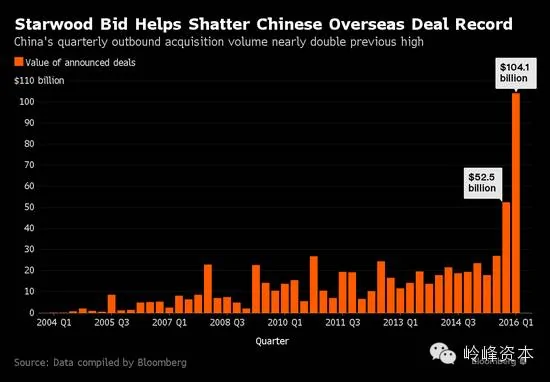

彭博數據顯示,中國企業年內迄今已宣佈的海外併購交易規模達1130億美元,不僅超過2014年全年而且接近去年創紀錄的1210億美元水平。其中對美國企業的併購達到410億美元,已經達到去年全年的兩倍水平。

![]()

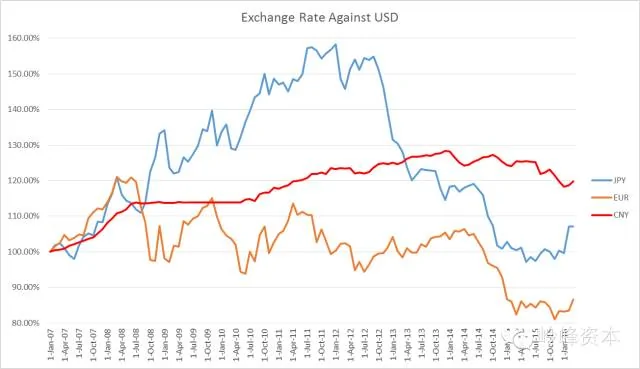

高盛全球併購業務聯合負責人Gregg Lemkau表示,今年中國企業海外併購活動有可能達到去年的五倍,而很多大型交易中涉及的中國公司,外界甚至聞所未聞。Lemkau稱,人民幣匯率是因素之一,「在貶值之前以海外價值更高的貨幣投資於美元或者歐元資』『似乎是當務之急』。」

中金公司分析師王漢鋒在研報也表示,人民幣未來雙向波動的可能性更大,而非過去多年的單向升值,促使企業考慮將剩餘資金配置在海外資產。

知名金融博客Zerohedge評論,併購是國內寡頭繞過中國資本[0.00%]管制、將數十億股票放在美國或國際土壤上的最後機會。這也解釋了國內企業在急於拿下收購目標時對價格完全不敏感的原因,不同於傳統併購時競購方希望把購買價格壓低,在中企的海外併購中,用於海外投資的金額越多,能夠規避中國金融體系的資金也就越多。

中國企業為何在海外敢於出手買買買?背後深度原因,看看量化投資專家貝樂斯的分析。

在今年的博鰲論壇上,哈繼銘博士說了這麼一段話:「中國的貨幣增長速度太快,中國貨幣1月份(M2)增長14%,你那麼快的增長速度如果說匯率還不貶值的話,按這個邏輯推下去要不了幾年,中國可以把全世界的資產都買下來了,這是荒唐的事情,這不可能的嘛,所以你要麼貨幣增速下降,但是貨幣增速下降可能對穩增長不利,要麼你就得貶值,兩者之間必須要取一項的。」

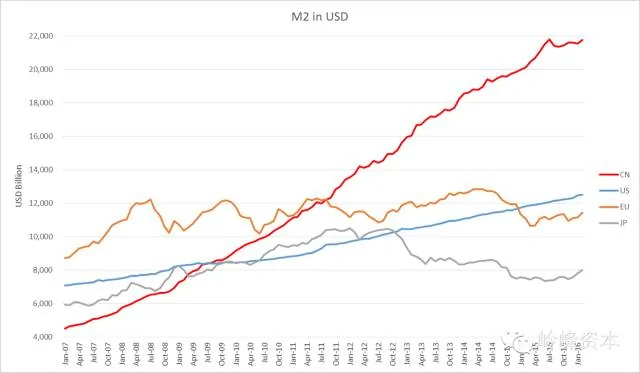

一圖勝千言。哈博的話用圖表來說明就非常清楚了。自2007年1月以來,中國的貨幣供應總量M2連續超越了日本、歐洲和美國幾大經濟體,目前相當於歐洲和美國的兩倍,日本的三倍。中國的M2已經相當於這三大經濟體的M2總量的70%左右。這麼高的M2,需要兩個重要的驅動因素:央行的資產負債表擴張+銀行系統的信用擴張。

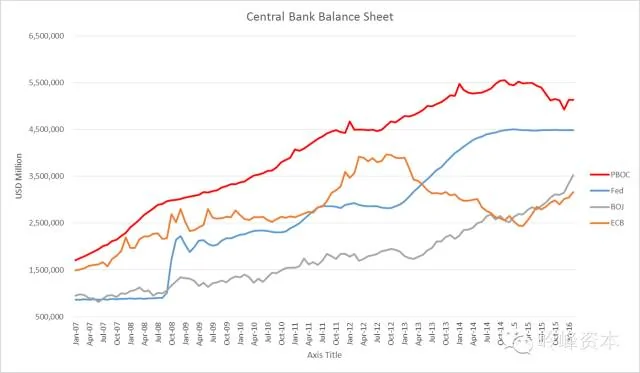

上面這張圖可以看出中國央行有多努力。中國央行的資產負債表雄冠全球,超越了美聯儲和歐洲央行及日本央行。但是,如果仔細看央行資產負債表的變化曲線,中國央行的曲線與美聯儲的曲線非常神似。如果做一個相關係數分析,可以發現相關係數高達95.96%,也就是說美聯儲的資產負債表變化可以解釋高達95.96%的中國央行資產負債表變化。美聯儲其實就是中國央行的央行。這背後的原因很可能是因為中國的基礎貨幣發行一直依賴外匯占款,而人民幣又長期盯住美元,所以讓美聯儲變成了中國央行的央行。

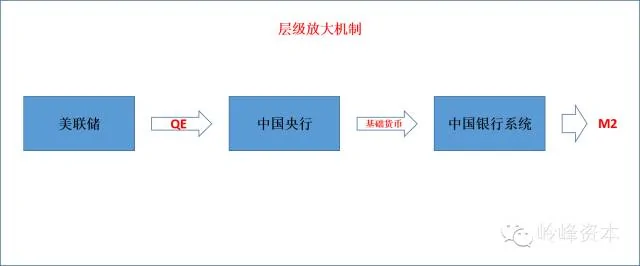

M2增長只有央行增加基礎貨幣,擴大資產負債表還不行,必須有銀行系統的配合,信用擴張才行。從美聯儲到中國的M2貨幣供應總量,是一個層級放大系統。美聯儲QE,擴大資產負債表,增加基礎貨幣,美國及海外的銀行系統信用擴張,傳遞到中國,變為外匯占款,增加中國的基礎貨幣,投入中國的銀行系統,中國的銀行系統信用擴張,經過貸款變存款,存款變貸款的正反饋過程,最終推升了中國的M2貨幣供應。

現在,美聯儲的QE已經停止,資產負債表也已經停止增長。由於資本流出中國,之前的層級放大系統開始反轉。外匯占款下降,基礎貨幣下降,中國央行資產負債表收縮。但是,為了維持經濟體系中的殭屍企業借新還舊,M2還必須指數增長。這就產生了巨大的矛盾。因此,中國央行必須在外匯占款之外另闢蹊徑,增加基礎貨幣,而且,銀行系統必須加大信用擴張,發放更多的貸款。

在這個過程中,美聯儲的作用就非常大了。如果美聯儲持續快速升息,只會加速推動資本流出中國,造成經濟硬着陸,人民幣貶值,從而震動全球市場,反過來影響美國經濟。作為中國央行的央行,美聯儲必須考慮自己加息的後果,不得不謹慎。另一方面,即使美聯儲不升息,但中國央行大量印鈔增加基礎貨幣,同時銀行系統加大信用擴張,M2還會按照既定的13%左右的速度複利增長。這樣一來,M2的增速保住了,殭屍企業的借新還舊也解決了,皆大歡喜。唯一的問題是,這麼多錢,匯率也不變,中國公司完全可以出去買買買,買下全世界。因此,今年第一季度中國企業海外併購總額超過去年全年就非常合理了。

這樣大規模的海外併購,如此快速的增長,對外匯占款的消耗非常大,遠遠超過大媽們一人五萬美元的換匯,而且絕不是「藏匯於民」,而是真金白銀的外匯流出。因此,央行必須在維持匯率穩定與維持全世界最高的M2以13%的複利增長之間做出選擇。有的時候,維持現狀,也是一種選擇,那就意味着讓自然的規律測試人類認知的邊界。

{kind=link}