近來中國一線城市房價的飆升讓不少人開始回望1990年的日本樓市泡沫。

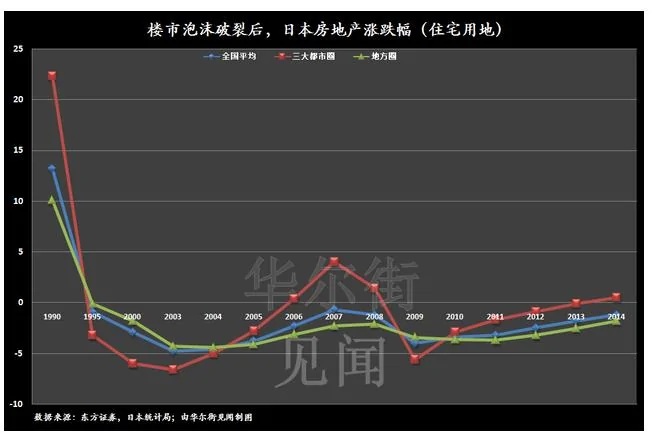

在日本樓市泡沫破裂之後,日本包括東京在內的六大都市和全國樓市同時從1992年陷入跌勢。而從跌幅來看,三大都市圈(東京圈、大阪圈、名古屋圈)在樓市暴跌的數十年裏,跌得最慘!

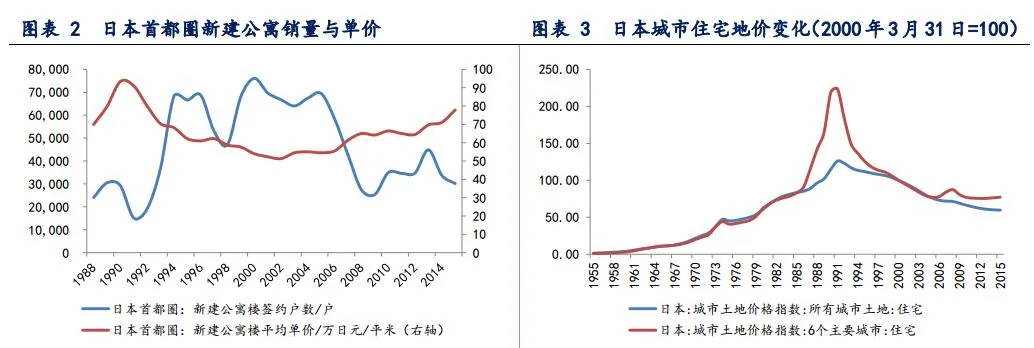

但仔細來分析,東京都市圈的樓市在泡沫破滅後的6年時間裏,其實是出現了嚴重的量價背離,即房價大幅度下滑,但銷量在1991年下跌近一半後出現快速回升,1993年同比翻了一番,1994年幾乎再翻了一倍。

而租房市場一直表現平穩,東京都市圈的房租價格不降反升,從1988年開始,到1994年達到歷史高位,累計漲幅達16%。

那麼,東京都市圈樓市在泡沫破滅前後與當前中國一線城市相比,是什麼樣的水平?來自銀河證券分析師李軍的報告:

房價收入比:

在房地產泡沫破滅前,東京都市圈的房價收入比最高達到18,去除稅費大概在12左右。泡沫破滅後,東京都市圈房價收入比降到11.4(包括稅費)。目前我國一線城市的水平在16上下。

以我國一線城市為例,假設一套300萬元的房子,月收入稅後8000元,按兩人計算,則目前房價收入比已經達到約15.6。值得注意的是日本80年代實行寬鬆的貨幣政策,購房首付比例及利率非常低。

租金收入:

同一時期東京都市圈的租金收入比非常穩定,1988年以來一直維持在34%-38%的水平,基本上與我國一線城市目前的租金收入比水平差不多。房價比較容易受首付政策、投資需求等各種因素的影響,導致房價收入比波動非常大,但租房基本都來自真實的住房需求,租金收入比顯示出很高的穩定性。

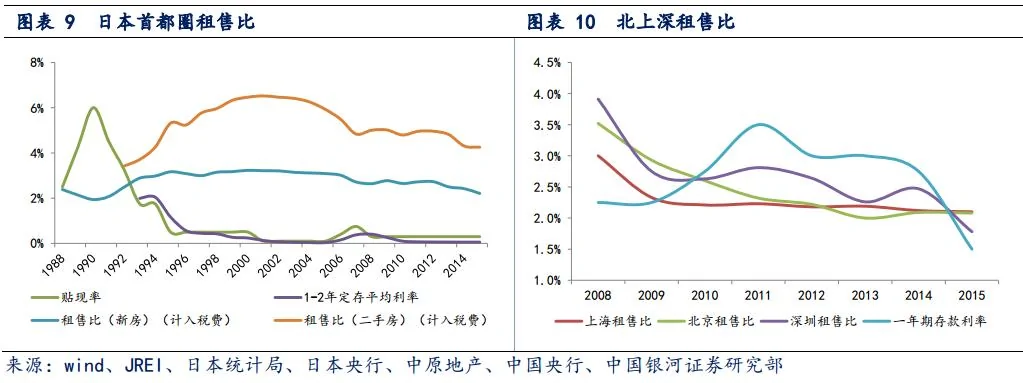

租售比:

東京首都圈新房租售比只有在1988-1992年五年間低於央行貼現率。而我國一線城市租售比長期低於一年期定存利率。這裏可能有不願租房的文化差異、學區房政策等因素的影響。

貨幣供應量與槓桿率:

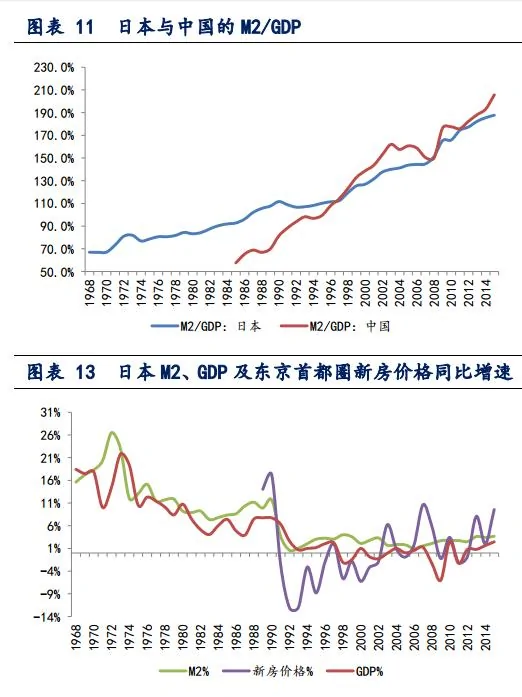

80年代後半期,日本實行寬鬆的金融政策,各部門快速加槓桿,尤以非金融企業最為顯著,槓桿率由1985年的251%快速攀升至1989年的歷史高點385%。

1990年日本 M2增速及 GDP增速均創下了自1981年以來的最高位,分別為11.7%及7.7%,M2/GDP也達到短期高點112%,而東京都市圈新房價格增速在這一年高達17.2%。

1989年日本貨幣政策開始轉向,1990年末緊縮的金融政策效果才顯現出來,1991年 M2增速及 GDP增速大幅降至6.3%及3.7%,M2/GDP也逐步下降,儘管在1991年下半年央行再次降息,但依然抵擋不住資產價格的快速下降,非金融企業加速去槓桿。

中國自2009年開始進入加槓桿周期,M2占 GDP的比重迅速攀升至2015年末的206%,儘管相對泡沫前的日本而言均處於較低的位置,但值得注意的是1)負債的行業集中度高;2)我國貧富差距大;3)上海房價增速呈現更大的波動性及與 M2更高的相關性,除了一線城市集中了我國大部分的財富之外,或許也顯示了一線城市樓市更高的投資屬性。

銀行證券最後總結提到:在泡沫膨脹的太大、房價大幅脫離購買力水平的情況下,即使有真實需求的支撐,大都市也會面臨樓市崩盤的風險,而中國負債的行業集中度高,房地產行業的大幅波動可能會更大地影響居民生活及金融系統的穩定。

{kind=link}